每经记者|段思瑶 每经编辑|裴健如

棋至中盘,日前,有多家汽车类上市公司披露2024年上半年业绩预告,分化趋势明显。

据《每日经济新闻》记者统计,截至目前,已发布2024上半年业绩预告的乘用车上市公司有7家,汽车零部件上市公司有15家。其中,在乘用车上市公司中,长城汽车(601633.SH)、长安汽车(000625.SZ)、赛力斯(601127.SH)、江淮汽车(600418.SH)业绩预增,北汽蓝谷(600733.SH)、众泰汽车(000980.SZ)和海马汽车(000572.SZ)仍深陷亏损泥沼。

而随着新能源汽车轻量化、智能化和集成化发展趋势不断深入,不少汽车零部件企业因此受益。记者在梳理中发现,在目前已披露“半年报”业绩预告的15家汽车零部件上市公司中,超八成业绩预喜。

净利润“含金量”各异

由于半年报业绩预告不属于强制性披露事项,因而截至目前,在乘用车上市公司中,仅有长城汽车、长安汽车、赛力斯、江淮汽车、北汽蓝谷、众泰汽车和海马汽车7家上市公司披露了其2024上半年业绩预告。

其中,长城汽车业绩表现最为突出。据长城汽车公告披露,预计2024年上半年归属于母公司所有者的净利润(以下简称归母净利润)为65亿~73亿元,同比增加377.49%~436.26%;归属于母公司所有者的扣除非经常性损益的净利润(以下简称扣非净利润)预计为50亿~60亿元,同比增加567.13%~700.56%。

值得注意的是,长城汽车2023年度归母净利润为70.22亿元,扣非净利润为48.34亿元。这也意味着,长城汽车今年上半年的业绩与2023全年几近持平。

实际上,与比亚迪、长安、吉利等自主车企相比,长城汽车今年上半年销量(累计55.97万辆,同比增长7.79%)冲劲明显不足,并已掉出自主车企前五名之列。

在这一背景下,长城汽车归母净利润缘何走高?国海证券分析师戴畅认为,长城汽车盈利能力提高主要原因在于其海外市场拓展和产品结构优化的结果兑现。1~6月,长城汽车海外销量约20.15辆,同比增长62.59%;20万元以上车型销售14.05万辆,同比提升64.28%。

与长城汽车相比,长安汽车今年上半年的业绩走势可谓“惊险”。今年一季度,长安汽车归母净利润为11.58亿元,同比下降83.39%,跌入阶段性低谷;第二季度归母净利润回暖,预计为13.4亿~20.4亿元。不过,从整个上半年来看,长安汽车归母净利润预计为25亿~32亿元,相比去年同期,仍下降58.19%~67.33%。

都说“跟着华为有肉吃”,但从今年上半年来看,赛力斯、江淮、北汽蓝谷三家“华为系”上市公司的业绩表现不一。其中,赛力斯预计实现营业收入639亿~660亿元,同比上升479%~498%;归属于上市公司股东的净利润预计实现13.9亿~17亿元。江淮汽车预计归属于上市公司股东的净利润为2.9亿元,同比增长86.86%。北汽蓝谷今年上半年归属于上市公司股东的净利润预计亏损24亿~27亿元,去年同期亏损19.8亿元;扣非净利润预计亏损24.5亿~27.5亿元。

据悉,北汽蓝谷与华为合作推出的享界S9已开启预定,并计划于8月6日上市,而江淮汽车与华为打造的智选品牌尚未公布。此前,江汽集团官微曾透露称,其与华为携手打造的豪华智能新能源汽车即将推出。

相较之下,众泰汽车和海马汽车还深陷亏损的泥沼。2024上半年,众泰汽车预计归属于上市公司股东的净利润亏损2.9亿元~3.9亿元;海马汽车预计归属于上市公司股东的净利润亏损1.4亿元~1.8亿元。对于业绩变动的主要原因,海马汽车称,“2024年上半年,受外部市场环境变化等因素影响,公司调整海外业务策略以控制风险,产品出口阶段性减少,由此导致公司整体产销规模同比下滑,公司净利润亏损较上年同期有所增加”。

超八成零部件企业业绩预喜

随着新能源汽车轻量化、智能化和集成化发展趋势不断深入,相关汽车零部件上市公司也赚得盆满钵满。截至目前,已经有15家汽车零部件上市公司披露了2024年上半年业绩预告,其中13家业绩预喜(包含预增、扭亏、略增),占比超八成。

记者从多家汽车零部件上市公司2024上半年业绩预告中发现,其业绩增长主要是受到了新能源汽车市场需求增长、新业务拓展与产能释放、产品竞争力提升,以及内部管理与效率提升等方面的影响。

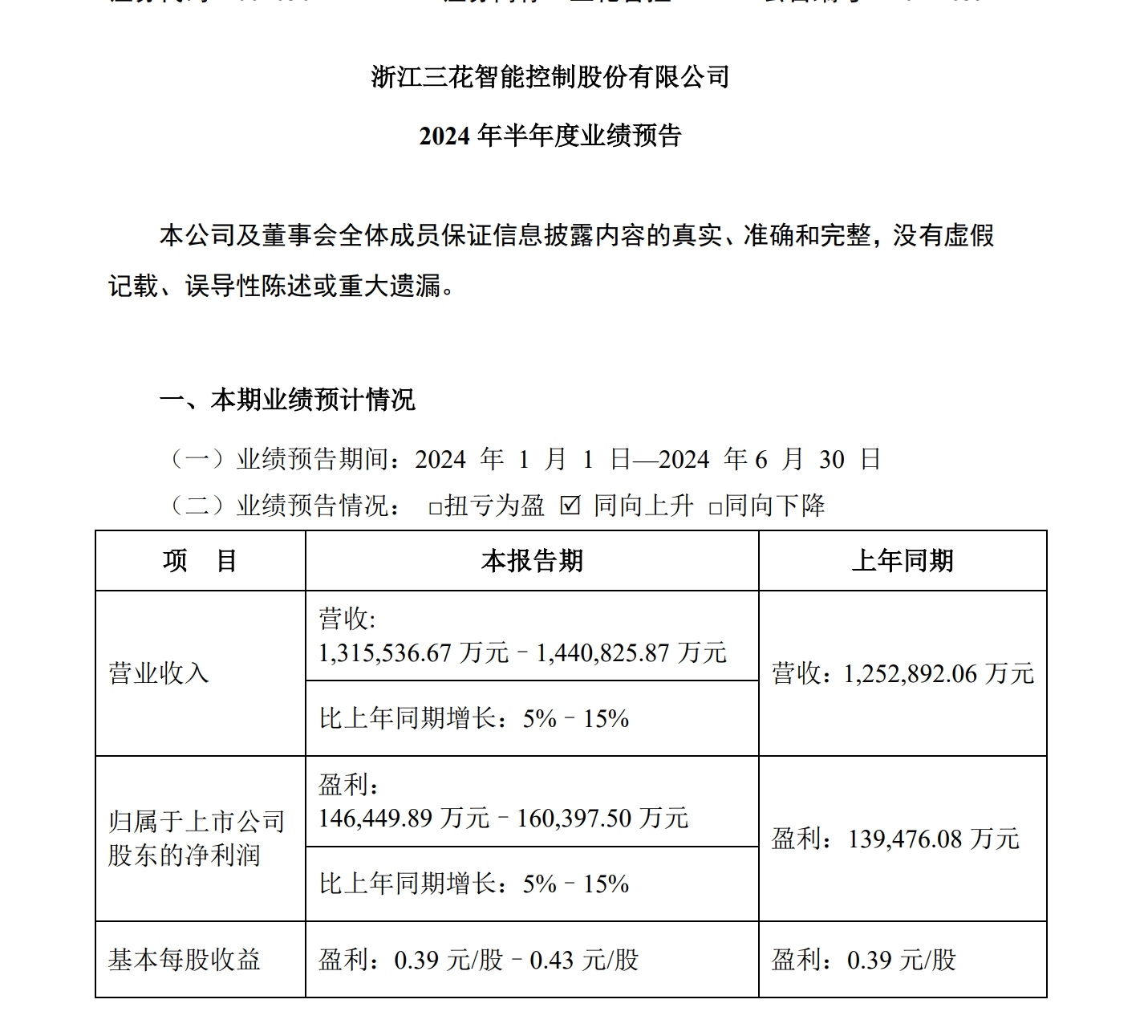

比如,主营新能源汽车热管理业务的三花智控(002050.SZ),预计报告期内实现营业收入131.55亿~144.08亿元,同比增幅为5%~15%;预计实现归属于上市公司股东的净利润为14.64亿~16.04亿元,同比增幅为5%~15%。

业绩预增幅度超过10倍的凯中精密(002823.SZ),也是受益于新能源汽车的发展。今年上半年,凯中精密预计报告期内实现净利润7000万~9000万元,同比增速为1068.44%~1402.28%,扣非净利润增速为183.56%~270.81%,预盈6500万~8500万元。

对于公司2024年半年度业绩增长的原因,凯中精密称,“伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长”。

从细分领域来看,受国内汽车产销增长、海外市场需求旺盛等因素驱动,多数轮胎企业业绩表现亮眼。其中,玲珑轮胎(601966.SH)预计2024年半年度实现净利润8.5亿~10.2亿元,同比增加52%~82%;通用股份(601500.SH)预计2024年半年度实现净利润2.7亿~3亿元,同比增加364.86%~416.51%。

长江证券研报认为,受益于国产化率、全球化、品类扩张、机器人四大发展动力,国内汽车零部件企业还将持续快速成长。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。