债务很难永远滚动下去,随着房地产进入深刻调整期、城投融资政策收紧,西安高科“高杠杆”带来的财务风险、巨额利息等弊端开始显现,成为一道不得不解的难题摆在其面前。

每经记者|夏子博 每经编辑|张静

近90%负债率的高杠杆,西安高科已经保持了近10年。

2015年,西安高科集团有限公司(以下简称:西安高科)总资产553.69亿元时,负债率就达到了87.81%,而到2022年,公司总资产迈过两千亿门槛时,负债率进一步提高到了88.82%。

“政策扶持、贷款起步、负债经营、滚动发展。”作为产城投资运营商的西安高科,成立30余年来,按照这种模式一步步发展为大型现代国有企业集团,深度见证、参与了区域板块的初创、崛起、兴旺。

但债务很难永远滚动下去,随着房地产进入深刻调整期、城投融资政策收紧,西安高科“高杠杆”带来的财务风险、巨额利息等弊端开始显现,成为一道不得不解的难题摆在其面前。

西安高科成立于1992年,目前,集团旗下共有17家全资或控股直属公司,共有员工16000余人。

近十年间,西安高科资产、营收迅速做大,从2015年到2023年9年间,公司总资产由553.69亿元增至2240.66亿元,总营收由110.21亿元增长至375.39亿元。

值得警惕的是,无论是500亿还是2000亿资产,公司资产负债率都长期保持在85%以上,2015-2023年间,公司平均资产负债率约为89.16%,2015年最低为87.81%,2018年最高达到90.68%。

2020—2023年,西安高科取得借款收到的现金分别为351.13亿元、434.14亿元、531.20亿元和558.60亿元,而偿还债务支付的现金分别为227.95亿元、365.28亿元、407.13亿元和454.79亿元。

观察一些城投平台,承担基建投融资、建设等职能,普遍负债率较高,但西安高科2000亿元的资产体量,资产负债率还常年接近90%,撬动如此高杠杆仍是业内少见。

据跟踪评级报告,与西安高科对比的武汉高科、苏高新国资两家公司资产负债率分别为70.98%、65.01%,另据现代资讯官微“2024全国区县城投公司总资产榜单”,466家区县城投公司的平均资产负债率为57.84%,其中西部地区为55.32%,均远低于西安高科。

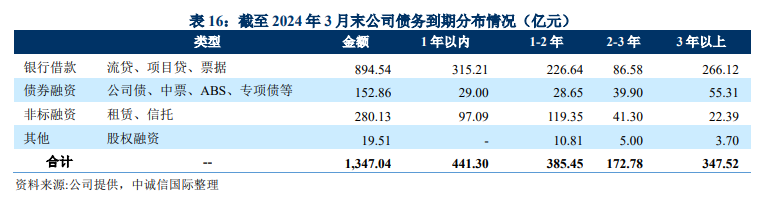

截至2024年3月,西安高科共有1347.04亿元债务,其中1年以内到期的债务441.30亿元,1—2年到期的385.45亿元,而公司2024年3月账上货币资金为216.39亿元,2021年—2023年分别为290.07亿元、260.54亿元、201.95亿元,规模快速下降。

债务结构方面,除了传统的银行借款(894.54亿元)和债券融资(152.86亿元)之外,西安高科债务还积累大量的非标融资(280.13亿元)。截至2023年9月末,西安高科及其子公司非标融资产品达到198只,融资余额305.55亿元,融资成本区间为4.75%—9.99%。其中,综合成本高于(或等于)9%的融资产品超过50只。

图片来源:西安高科集团有限公司2024年度跟踪评级报告

巨额债务不仅带来还款压力,逐年走高的利息费用亦不断侵吞利润,根据评级报告披露西安高科集团有限公司财务数据及主要指标(合并口径),2021—2023年,公司利息支出分别为59.83亿元、77.56亿元、80.38亿元。

西安高科高负债的原因,与其定位息息相关。

地方城投平台成立,目的多在承担基建、公共事业等职能,而地方政府反过来为城投公司提供财政支持与隐性担保,使城投公司可以向银行等机构举借大量债务,推动城市不断更新。

西安高科就深度参与了安置房等市政重大项目,还承担着西安梁家滩、鱼化等新建区域的开发与改造任务,以及高新配套公司中兴厂房、美光三期厂房、施耐德厂房建设等知名招商引资项目。

但另一方面,基础设施注定不是一门赚钱的生意,投资量巨大、回报周期长,导致大多城投平台无法逃脱自身盈利能力弱、严重依赖外部融资的问题。

拉长时间看,2015—2023年,西安高科只有2019年净利润超过了10亿元,其余均在5亿元左右徘徊。

2023年,西安高科营业总收入在达到375.39亿元的同时,净利润则仅有0.35亿元,同比下降约96.04%。

目前,西安高科手握房地产业务、制造业、城市运营服务三大主业,2023年营收分别为173.32亿元、47.80亿元、149.85亿元,毛利率分别为15.93%、15.47%、4.73%。其中,毛利率最高的房地产业务同比下降6.32个百分点,2023年公司归母净利润随即“由正转负”,亏损1.64亿。

大量项目不断上马,催化公司大量由存货、投资性房地产、应收类款项及在建工程等构成的资产,并呈现流动资产为主的资产结构,其占总资产的比重超过80%。截至2024年3月末,公司存货增至1291.26亿元,主要系房地产项目开发成本、已完工待结算的工程施工成本等。

这也导致公司经营现金流资金缺口持续扩大,2021年—2024年3月就净流出133.79亿元,同期公司应收账款连年升高,分别为76.66亿元、87.23亿元、143.46亿元、144.38亿元,截至2024年3月末,应收账款和其他应收款规模合计达301.11亿元。

图片来源:西安高科集团有限公司2024年度跟踪评级报告

根据评级报告,一些市政配套业务运营上,西安高科通过自筹数十亿资金进行建设后,是通过收取租金(目前普遍平均为50元/平方米/月)来收回成本,回款周期较长,尚需投资规模较大,未来面临一定资本支出压力。

作为区域产城投资运营商,西安高科的债务滚动模式明显,主要在于“负债-投资-增长-负债-循环”的路径依赖。

从城市发展角度看,城投平台举债模式使得地方政府无需增加税收即可以为企业提供廉价的土地、公共服务以及充足的政策支持。企业在城市中的蓬勃发展带来了大量工作机会、城市中完善的基础设施与公共服务也增加了城市的吸引力,使得人口不断涌入城市。

“但前提是,举债增加的货币能与房地产发展之间协同。”区域观察人士分析道,一方面为地方政府带来了快速增长的土地相关收入(土地财政),使得债务利息得以顺利偿付;一方面上涨的土地价格使得地方政府能够以土地为抵押物举借更多债务,从而延续债务驱动增长的循环。

当下,房地产市场景气度下行,城投平台融资趋严,而西安高科债务规模仍在进一步提高,未来如何化解上千亿债务是市场关心的问题。

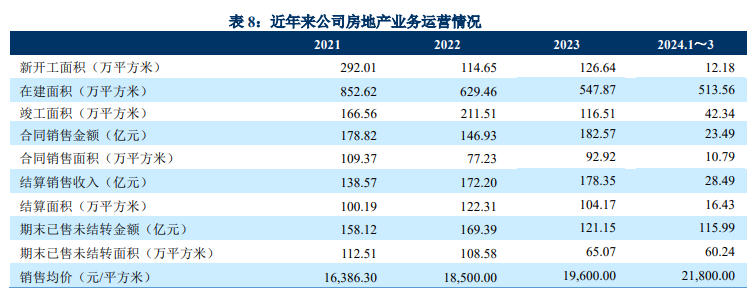

商品房住宅销售是西安高科深度涉猎的领域,也是此前贡献营收的主力之一,高峰时旗下曾有高科房产、高科地产、紫薇地产等多家子公司,但2021年后就开始明显放缓。从拿地数量和面积来看,据报告,2021—2023年,西安高科拿地数目分别为15块、8块和1块;新增土地储备分别为120.53万平方米、25.61万平方米、7.95万平方米。

图片来源:西安高科集团有限公司2024年度跟踪评级报告

拿地减少,意味着后续营收、资产规模增长或不达预期。与此同时,大量政府相关的安置房(通过定向出售给拆迁村民来平衡前期投资)及保障性租赁住房(财政奖补为1500元/平方米,后续通过出租实现资金平衡),被纳入西安高科在建自营项目。

报告显示,公司房地产板块毛利率下降,未来房价走势、销售收入及项目去化情况面临一定不确定性,由于子公司部分区域商品房销售不及预期,公司2023年资产减值损失计提6.85亿元,去年则为1.29亿元。

影响不止于此,2023 年以来,公司制造业板块、与房地产高度相关的高科幕墙产品铝合金门窗和幕墙产量及销售金额均持续下滑,并频繁涉诉,被多次纳入失信被执行人名单及被执行人名单;子公司西安紫薇地产开发有限公司亦被纳入被执行人名单。

另一方面,从公开发行的城投债券来看,2023年以来,城投债券发行审核趋严,且长期债务的融资难度较大,一是借新还旧比例明显上升,二是城投公司转向短期借款以应对流动性危机,导致城投公司有息债务中短期债务占比攀升。

西安高科似乎也出现这两种信号,2024年3月,公司发行“24西高科”债券,总额不超过人民币 21.90 亿元,拟用于偿还到期回售的公司债券“21西高科”本金;2019年—2023年,公司短期债务占比26%、33%、33%、32%、30%、38%。

负债率常年接近90%、房地产业务毛利下滑、货币资金规模下降……在当前融资政策收紧的背景下,西安高科短期偿债压力较大,且未来仍有大量项目资本支出压力,西安高科将如何做好化债这道“待解题”?对此,记者联系西安高科方,对方表示目前不接受采访。

封面图片来源:西安高科官微

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。