每经记者|张寿林 每经编辑|廖丹

7月8日,人民银行公开市场业务操作室公告,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,期限为隔夜,利率分别为7天期逆回购操作利率减点20bp和加点50bp。

针对央行这一决定,每日经济新闻记者采访邮储银行研究员娄飞鹏。他指出,重启正回购操作,通过逆回购投放流动性,通过正回购回收流动性。这增强了对流动性的双向调节。

东方金诚首席宏观分析师王青指出,这显示收窄利率走廊进入实际操作阶段。

根据人民银行公开市场业务操作室公告,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

娄飞鹏表示,央行视情况开展临时正回购或临时逆回购操作,新增了16:00-16:20的操作时段,在原有7天、14天、28天期的基础上扩充了隔夜期限的正回购和逆回购期限,丰富了货币政策工具种类期限。重启正回购操作,通过逆回购投放流动性,通过正回购回收流动性,增强对流动性的双向调节,可进一步健全市场化的利率调控机制,充分发挥货币政策工具流动性调节作用,提高公开市场操作的精准性和有效性,更好保持银行体系流动性合理充裕。

对于隔夜操作利率水平,娄飞鹏表示,在对短期货币市场利率引导上,此次设置了明确清晰的标准,相比之前的利率走廊上下限,新的上下限区间收窄。

王青指出,这显示收窄利率走廊进入实际操作阶段。临时正回购利率可以看作新的利率走廊的下限,而临时逆回购利率可看作新的利率走廊的上限。如果市场流动性充裕,短期市场基准利率DR007有可能比7天期逆回购利率低20个基点以上,央行可通过临时正回购吸收市场流动性,避免市场利率低于临时正回购利率;反之,如果市场流动性偏紧,短期市场基准利率DR007有可能比7天期逆回购利率高50个基点以上,央行可通过临时逆回购投放市场流动性,避免市场利率高于临时逆回购利率。

在王青看来,这显示利率走廊的宽度将大幅收窄至70个基点,收窄幅度超出市场预期。

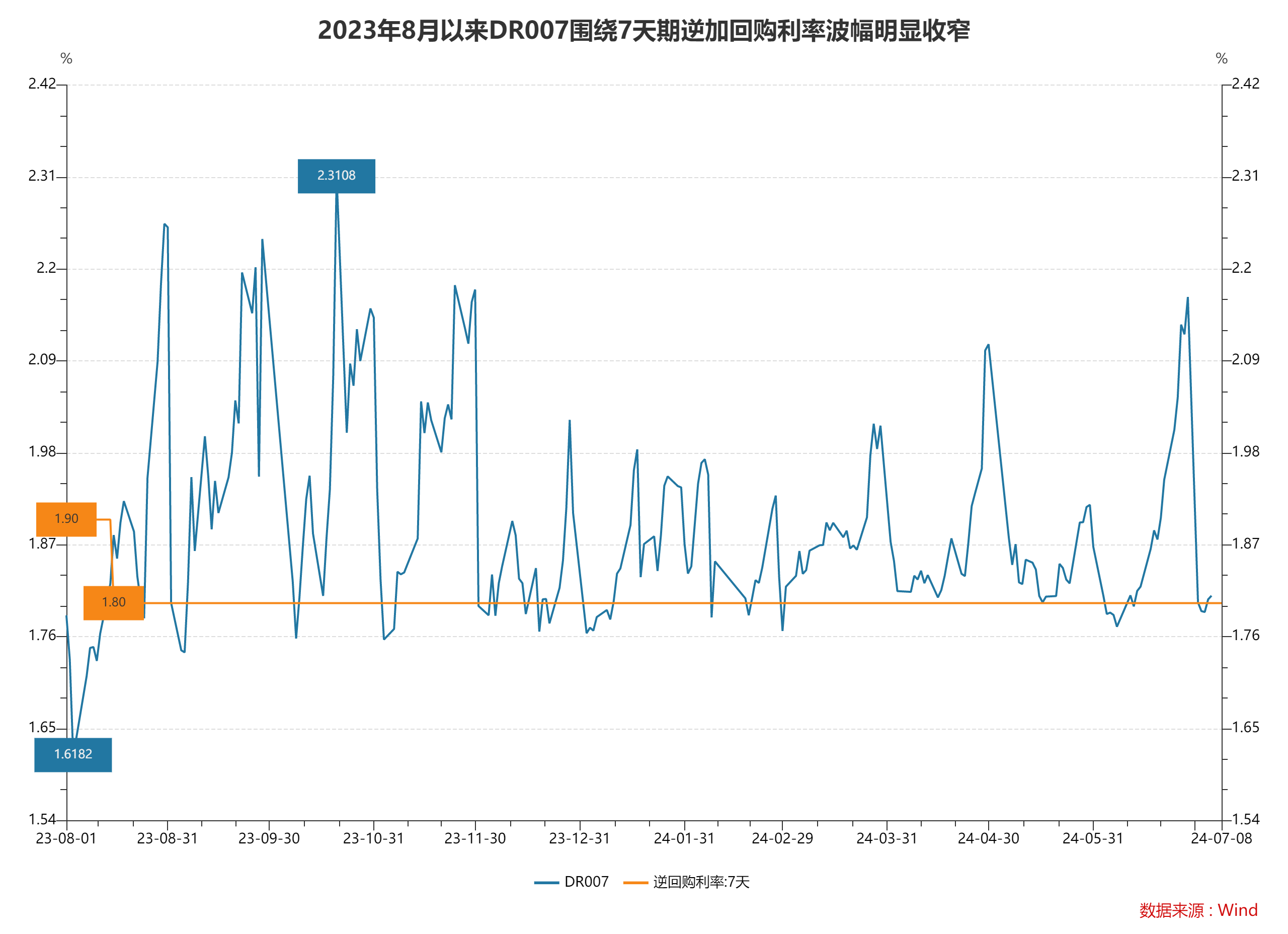

不过,王青认为,利率走廊的这一调整对资金面和货币市场运行的影响将比较有限。可以看到,从近期市场利率的实际波动性来看,2023年8月以来DR007围绕7天期逆加回购利率波幅明显收窄,且呈现“上宽下窄”特征,资金市场实际上已在这一利率走廊范围内运行了一段时间。由此,宣布新利率走廊不会引起资金市场较大波动。

总体上,王青认为,利率走廊收窄会降低短期市场利率波动性,有助于稳定市场预期,向市场清晰传达央行货币政策信号,也会为短期利率向长期利率传导提供更为有利的条件。

记者注意到,近期,人民银行行长潘功胜公开表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

潘功胜指出,调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。目前,我国的利率走廊已初步成形,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率,总体上宽度是比较大的。这有利于充分发挥市场定价的作用,保持足够的弹性和灵活性。

潘功胜表示,从近段时间货币市场利率走势看,市场利率已经能够围绕政策利率中枢平稳运行,波动区间明显收窄。如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。

据悉,利率走廊的基本操作原理是,中央银行通过向商业银行提供一个贷款便利工具和存款便利工具,将货币市场的利率控制在目标利率附近。这样,以央行目标利率为中心,在两个短期融资工具即央行贷款利率与存款利率之间形成了一条“走廊”,存贷款便利利率分别构成了这条走廊的下限与上限。

另有观点认为,与单纯的公开市场操作系统相比,利率走廊操作系统更有利于金融市场主体形成稳定的预期,能够更及时、准确地对市场流动性变化作出反应,从而在控制短期利率波动上更有优势。此外,利率走廊系统下,央行只需对走廊的边界进行调整即可实现货币政策的调整,而不需要频繁地进行公开市场操作,从而降低货币政策操作成本。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。