各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

本周A股市场情绪继续低迷,周五早盘还在反弹,午后一度跳水。6月之前,钱研君的账户还是红的,现在又变成绿的了,这是今年第二次翻绿了。面对当前的行情,要是说一点失望都没有,那是假话。但是,倒也没有那么悲观。2011年到2014年,A股的表现更加恼火,经历过这个阶段的老铁,想必是能够很好地应对当前局面的。

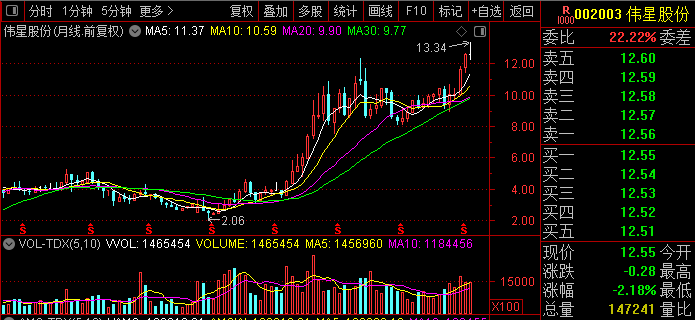

在行情不好的时候,还是多做一些知识储备吧。钱研君注意到,前几年买过的一个小众赛道的公司,股价前段时间创新高了,哎,又过早卖出了一只大牛股。这家公司叫作伟星股份,处于拉链行业。

▲伟星股份月K线图

接下来,继续做一个特别版的分享,我们一起来看一下拉链行业的基本情况以及投资逻辑。

在正式开始之前,还是做个提醒,道达研选周记第25期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院查看。

全球市场规模在千亿元左右

据头豹研究院,辅料成本分别占梭织、针织、毛织服装的成本比例为7.6%、9.0%、5.1%。辅料品类繁多且多为非标品,拉链、纽扣、织带等是常见辅料。

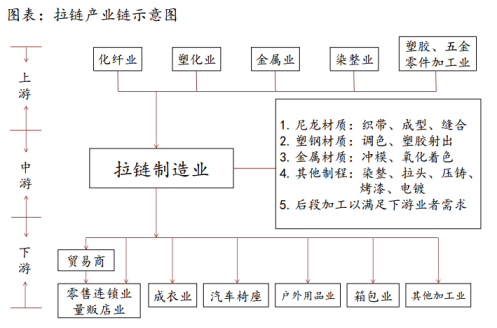

今天文章的主角便是拉链,其主要分为布带、拉链齿和拉头三大部分。从材质来看,常见的拉链可分为三种:1)金属拉链,材质有铜、铝、银镍,其中铜(合金)材质拉链使用量最大;2)树脂拉链,具有耐用性好、质量轻的特点;3)尼龙拉链,使用最广、成本更低、柔韧性强。

▲图片来源:截图自方正证券研报

据伟星股份定向发行说明书(2023年5月),目前全球服饰产业规模1.5万亿美元、箱包市场规模约1600亿美元,配套拉链的总市场需求在1000亿元左右。近年来中国服装产业规模维持在3万亿元左右,箱包市场规模达2600亿元,总体带动的拉链产业规模在350亿元,加上每年中国拉链直接出口100多亿元,中国拉链市场规模在450亿元左右。

据Euromonitor,2022年,按销售额内地前五名企业市占率合计约为19%。其中,中高端拉链市场规模为35亿美元,前两名企业市占率约为28%。

方正证券预计,随着产品质量标准提升、工人招募更加困难、环保标准日趋严格,中小拉链企业经营面临诸多困难,中国拉链行业集中度有望提高。

此外,长期来看,拉链行业仍能保持低速增长态势。据Euromonitor,2022年内地拉链行业市场规模为71亿美元,2018-2022年复合增速为3.7%,预计2023-2027年以2.7%的复合增速增长至82亿美元。

海外产能构成重要竞争优势

我国拉链主要出口国家及地区有越南、孟加拉国、印度、印尼、柬埔寨、土耳其,对这些地区的出口量呈增长态势。2023年中国金属拉链、非金属拉链进出口贸易顺差为2.88亿美元、8.71亿美元,较2015年的1.79亿美元、3.53亿美元大幅增加。

2023年中国金属拉链平均进口、出口单价为0.92美元/米、0.53美元/米,进口单价是出口单价的1.74倍;2023年中国非金属拉链平均进口、出口单价为0.94美元/米、0.14美元/米,进口单价是出口单价的6.58倍。也就是说,虽然国产拉链进口替代的过程在持续,但在中高端市场仍有较大提升空间。

方正证券认为,海外拉链产能稀缺,将构成企业的重要竞争优势,给出两点理由:

一是成衣产能在向东南亚及南亚国家转移,其中,越南制衣厂商承接更多高价值订单,拉链的毛利率可能更高,这将有利于当地拉链产业的发展。而拉链产能沿着成衣产能迁徙方向,但时间上明显滞后。中国的竞争优势在于工艺技术,例如需复杂水洗染色的拉链,预计中国将保留更多高技术含量的拉链订单。

二是疫情前品牌/制衣厂对辅料全球化采购,现在出于供应链安全性考虑,对辅料本地化采购提出新的要求。同时拉链制造企业在海外设厂难度较高,中国大陆企业中仅少数企业具备海外产能,其中就包括文章中一开始提到的大牛股——伟星股份。不过要提前各位老铁的是,经过长时间的上涨之后,目前伟星股份的估值并不便宜。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、终端需求疲软或库存高企,客户砍单的风险;2、劳动力成本过快上涨、劳动力供给不足的风险;3、工厂所在地贸易环境、投资环境发生不利变化的风险;4、产能扩张速度低于预期的风险。

最后再提醒一下,道达研选周记第25期已经更新了,道达研选周记第25期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院查看。

好了,今天就和各位老铁聊到这里,祝大家周末愉快!

本期道达研选的参考研报如下:

方正证券-纺织服装团队·行业深度报告:拉链行业专题,小拉链,大学问

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄