每经记者|王砚丹 每经编辑|肖芮冬

刚刚过去的交易周(5.27~5.31)是五月最后一个交易周,指数缓慢磨底,量能逐渐萎缩。自5月24日起,沪深两市已连续6个交易日成交金额低于8000亿元。

本周三大指数基本都收于周内低点,其中上证指数收于3086.81点、跌幅0.07%;深证成指收于9364.38点、跌幅0.64%,创业板指收于1805.11点、跌幅0.74%。北向资金合计净卖出56.61亿元。

A股5月行情同时弱势收官,上证指数、深证成指、创业板指分别累计下跌0.58%、2.32%、2.87%。

股市有句俗谚:“五穷六绝七翻身”。这句话来源于上世纪港股市场。它的逻辑基于如下三个预期:

其一,每年5月、6月都是财报的“空窗期”,年初春季行情影响逐渐消散,且5月底是企业所得税清算缴纳期,资金流动性较为紧张,可能造成“五穷”。

其二,每年的6月底,银行都要进行期中考核,因此银行会在这前后吸引或回笼大量的资金,市场流动性可能进一步降低,由此带来“六绝”。

其三,到了7月,市场流动性得到缓解;许多重大政策有望发布或者实施,带来政策红利;加之5月和6月的震荡,可能带来反弹行情,存在“七翻身”的可能性。

不过事实上,5月、6月往往是市场选择方向的关键时刻,历年A股走势来看,多次A股历史级行情起点均发生在5月、6月。而在方向明确前,资金会趋于谨慎观望,直观感受就是量能萎缩。

数据统计也佐证了上述股市谚语常常失灵。建信基金曾经统计过:2005~2021年的17年时间,中证全指5月有9次上涨、8次下跌;“六绝”的情况更少,6月下跌概率占比41.18%;而7月涨跌次数情况与5月一致,上涨概率是52.94%。

民生证券也在《2024年6月金股推荐》研报中指出,从4月下旬至5月中旬,A股市场呈现出由高位资产占优向低位资产占优切换的特征。今年或大局已定,主线一直都在那里。

民生证券认为,当基于环境“大逆转”的交易逐步淡去,回归对于现实的定价将重回舞台,而前期超额收益的收敛为年度主线资产的未来行情创造了空间。资源品仍是其优先推荐的方向:油、铜、煤炭、资源运输(油运、干散等)、铝、贵金属。而金融板块在“去金融化”的世界里,如果实现了尾部风险的化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会,建议关注银行、保险;在国内经济流量修复但企业面对增量不增利的环境中,红利资产值得配置:铁路、电力、公路和燃气。

闲话少叙,只要你觉得自己“空仓是不可能空仓的”,建议继续往下读,对本周末和下周可能存在的信息差,有比较系统的把握。

6月3日(周一)

郑州商品交易所将挂牌交易花生期货2505合约,挂牌基准价为花生期货2504合约前一交易日的结算价。

印度、德国、俄罗斯、意大利、法国、韩国、日本等多国将公布制造业PMI。

6月4日(周二)

国家统计局将公布流通领域重要生产资料市场价格变动情况。

美国将公布4月全部制造业新增订单和4月耐用品新增订单,德国将公布4月失业率和失业人数。

6月5日(周三)

航司将下调中国航线旅客运输燃油附加费征收标准。其中,800公里(含)以下航段向每位成人旅客收取燃油费从40元下降至30元,800公里以上航段向每位成人旅客收取燃油费从70元下降至50元。另按成人普通票价10%计价的婴儿免收燃油附加费。

6月5日~8日

2024上海国际碳中和技术、产品与成果博览会将在上海新国际博览中心举办。该展会以“走向碳中和之路”为主题,由主题展览、系列论坛、贸易对接三大板块构成。来自14个国家和地区600余家国内外企业集中亮相。

长三角地区主要领导座谈会拟于6月5日至6日在温州召开。

6月6日(周四)

小米集团将举行股东大会。

魔兽世界将公布国服回归信息。

据IT之家此前报道,暴雪娱乐和网易公司于今年4月10日宣布在过去超过15年的合作基础上,达成了更新的游戏发行协议,以将暴雪游戏重新带回给国服玩家。暴雪游戏国服在官网开启了预约“血吼重铸留言活动”,相关活动将于6月6日结束。

《魔兽世界》国服日前宣布,6月6日早10点官方将与玩家分享更多有关魔兽世界回归的最新消息。

欧洲中央银行(ECB)6月6日召开议息会议,市场预测很有可能将其主要利率从目前的4%下调0.25个百分点,这意味着ECB可能会先于美联储降息,市场忧虑这可能会导致欧元贬值,并通过提高欧元区进口商品价格推高通胀。

6月7日(周五)

全国高考将举行。据教育部微信公众号消息,2024年全国高考报名人数1342万人,比去年增加51万人。

中国将公布多项重要经济数据,包括5月进出口金额、5月官方储备资产、5月黄金储备、5月贸易差额等。

英伟达宣布对股票进行“1拆10”,6月7日生效。

市场方面,据Wind数据统计,下周,共有70家公司限售股陆续解禁,合计解禁31.39亿股。按5月31日收盘价计算,解禁总市值为489.35亿元。解禁市值居前三位的是:兆威机电(79.88亿元)、士兰微(46.60亿元)、欢乐家(43.16亿元)。从个股的解禁量来看,解禁股数居前三位的是:中化国际(4.50亿股)、欢乐家(3.09亿股)、浙文影业(2.68亿股)。

新股方面,下周无新股申购,6月4日达梦数据(688692)中签缴款。

恒大地产被证监会罚款41.75亿元,许家印终身证券市场禁入

5月31日,据证监会发布:近日,证监会依法对恒大地产债券欺诈发行及信息披露违法案作出行政处罚决定,对恒大地产责令改正、给予警告并罚款41.75亿元,对恒大地产时任董事长、实际控制人许家印处以顶格罚款4700万元并采取终身证券市场禁入措施。

锦州港被查明连续4年财务造假虚增收入86亿元,下周二将被ST

5月31日晚间,锦州港突然公告,公司收到中国证监会下发的《行政处罚及市场禁入事先告知书》。因公司2018年至2021年年度报告存在虚假记载,证监会责令公司改正,给予警告,并处以800万元罚款。

这是5月,在国瑞科技、中泰化学、特发信息、汇金股份、海峡创新等多家公司突然宣布因年报存在虚假记载而均被ST后,又一家因相同的原因被ST的公司。

如前所述,近期多家公司因各种原因被实施ST,总结起来有以下原因:一是因重大信息披露违法受到证监会行政处罚,或者因涉嫌违规披露、不披露重要信息罪被依法移送公安机关。二是财务危机、内控失灵,持续经营能力受质疑。三是公司最近一年被出具无法表示意见或否定意见的内部控制审计报告或鉴证报告。四是被控股股东及其关联方非经营性占用资金且未改正。

锦州港将于6月3日停牌1天,6月4日开市起复牌,A股股票简称也将变更为“ST锦港”。

韩国公布芯片库存创2014年底以来最大降幅,主流厂商开启涨价模式

5月31日,韩国统计厅公布的数据显示,4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅。当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%~18%;NAND Flash合约价季涨幅同步上修至约15%~20%。

世界半导体贸易统计组织(WSTS)预测,2024年全球半导体市场将同比增长13.1%。

山西证券表示,价格上涨趋势明确,存储进入新一轮上行周期,把握行业周期反转机会。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。

工信部部长金壮龙发文:加快发展新质生产力深入推进新型工业化

6月1日,工信部部长金壮龙在《求是》杂志发表文章《加快发展新质生产力深入推进新型工业化》。

文章提出,应培育壮大新兴产业,推动5G、智能网联汽车、新能源、新材料、生物制造、商业航天、低空经济等新兴产业健康有序发展。前瞻布局未来产业,开辟人工智能、人形机器人、脑机接口、元宇宙、下一代互联网、6G、量子信息、深海空天开发等新赛道,构筑未来发展新优势。

新质生产力一直是A股近期热点。多家券商在今年中期投资策略中提及新质生产力相关投资机会,同时也是买方讨论的焦点。如国联基金近期指出,随着科技的不断进步和全球经济结构的深度调整,新质生产力将成为推动经济增长的重要力量。建议应关注科技、消费和出海等领域,以寻找具有成长潜力的投资机会。

新规后首单IPO过会,花落联芸科技

5月31日晚间,上交所发布了上市审核委员会2024年第14次审议会议结果,科创板拟IPO企业联芸科技的发行上市申请被审议通过。

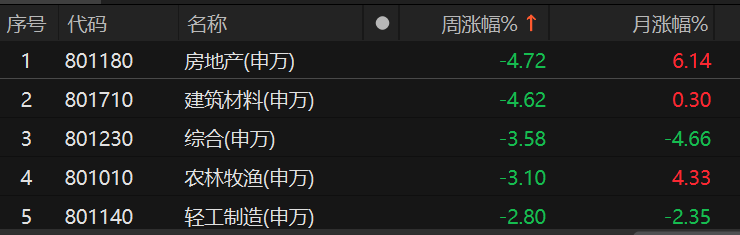

领涨领跌行业

申万一级行业31个分类下,本周仅有8个行业上涨,23个行业下跌。

领涨前五名是电子、国防军工、煤炭、汽车、公用事业。

领跌前五名中,房地产、建筑材料、综合、农林牧渔、轻工制造位列前五。

5月以央行“517”新政为起点,需求端宽松力度空前。5月31日,第三方咨询机构克而瑞发布的百强销售数据显示,5月份,TOP100房企实现销售操盘金额3224.1亿元,环比增长3.4%。累计前5个月来看,百强房企实现销售操盘金额同比降幅约四成以上,但降幅收窄了2.5个百分点,连续四个月收窄。

但二级市场表现来看,地产股整个5月先扬后抑。尤其最后一周跌幅列板块第一,说明市场仍对政策刺激销售的持续性报以观望态度。

我们的小伙伴“郑眼看盘”也对此作了评论:

地产股走势一般能折射出市场对楼市政策的看法,当市场对楼市看法得不到显著改善前,通常股市中投资者人气也较难改善。我国当前地产经济在整体经济中的占比较高,且居民地产相关负债率也较高,所以当地产行业低迷时,投资者通常没理由预期内需会快速恢复。

个股涨跌

本周涨幅最大的是北交所万达轴承,涨幅高达188.72%。其次是创业板的扬帆新材,涨幅高达85.86%。

扬帆新材崛起因为其光刻机(胶)概念。5月24日,国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿元,半导体产业发展再获强力支持。

扬帆新材是一家专业从事紫外光固化新材料和含硫精细化工新材料的研发、生产和销售的上市公司,该公司生产的光引发剂产品类型丰富,主要包括907、369、TPO、184、ITX、BMS等,可用于UV涂料、UV油墨、PCB抗蚀剂等方面的紫外光固化。

据其介绍,光引发剂产品可以使电子线路板绝缘涂料、木器涂料、皮革油墨、丝印油墨、柔性油墨等涂层在特定波长的紫外光灯照射下快速固化,同时可避免溶剂挥发对环境的影响,更加环保和健康。

不过,A股近年来喜欢学习新知识,更是“喜新厌旧”。扬帆新材短期涨幅过大,5月31日换手率超过38%,行情持续性后劲可能已不足。

对比之前曾很火的kimi概念,就可一窥端倪。5月kimi概念板块下跌13.49%,表现仅仅好于ST板块。

北向资金

北向资金周五大幅净卖出77.98亿元。本周,北向资金合计净卖出56.61亿元。

个股来看,北向资金净买入前两名分别为紫金矿业、长江电力净买入额分别为9.02亿元、8.85亿元。此外,来自电子领域的澜起科技、工业富联净买入额均超5亿元。

净卖出方面,第一名为贵州茅台,净卖出额为23.9亿元,招商银行、潍柴动力、洛阳钼业、格力电器和恒瑞医药净卖出也均超5亿元。

封面图片来源:视觉中国-VCG211286819325

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。