在这场“抢购潮”中,似乎没有赢家:消费者冲动高价买回了不必要的商品,或将积攒的购物卡低价贱卖,而人人乐这艘大船也无非再多几个破洞……

每经记者|夏子博 每经编辑|贺娟娟

沉寂许久的人人乐,以“不太体面”的方式重回大众视野。

随着深交所“退市风险警示”决定下发,人人乐久违地体验了一把消费者的“热情”,大批手持购物卡的顾客不计成本、不顾实用地揽货,“基本上都是有什么拿什么”。

风波之下,人人乐方发布公告:“所有门店均正常营业,后续缺货商品将会陆续到店”,但明显作用甚微,货架空空才是抢购结束的信号。

在这场“抢购潮”中,似乎也没有赢家:消费者冲动高价买回了不必要的商品,或将积攒的购物卡低价贱卖,而人人乐这艘大船也无非再多几个破洞……

走进咸阳一家人人乐超市,空空荡荡的货架,偶尔能看到工作人员正在上架一些罐头,还有对一些挡板进行拆除,像是被一场暴风雨席卷过。

与陕西大多人人乐超市一样,一两周前,持卡、持票的人涌入这里,抢购能看到的一切,拎着几大袋子回家。

沸腾后的一周,人潮早已散去,商场内诸如米面油、洗衣粉等便于保存的生活必需品被抢购一空,瓜果蔬菜、零食等生鲜类则开始陆陆续续补货,由于“无货可买”,这家原本客流还算不错的人人乐反倒变得冷清。

“现在正逐步上货,一天来几辆(送货)车,主要是食品快一些,别的货还没来。”一位正在上货的工作人员告诉记者,之前整个卖场都空了,这些货补齐最起码得快一个月。

人人乐公司人士告诉《每日经济新闻》记者,抢购主要集中在西安,因为谣言,消费者怕购物卡没地方花,目前抢购潮已经过去了,货品的供应要看每个门店的实际情况。

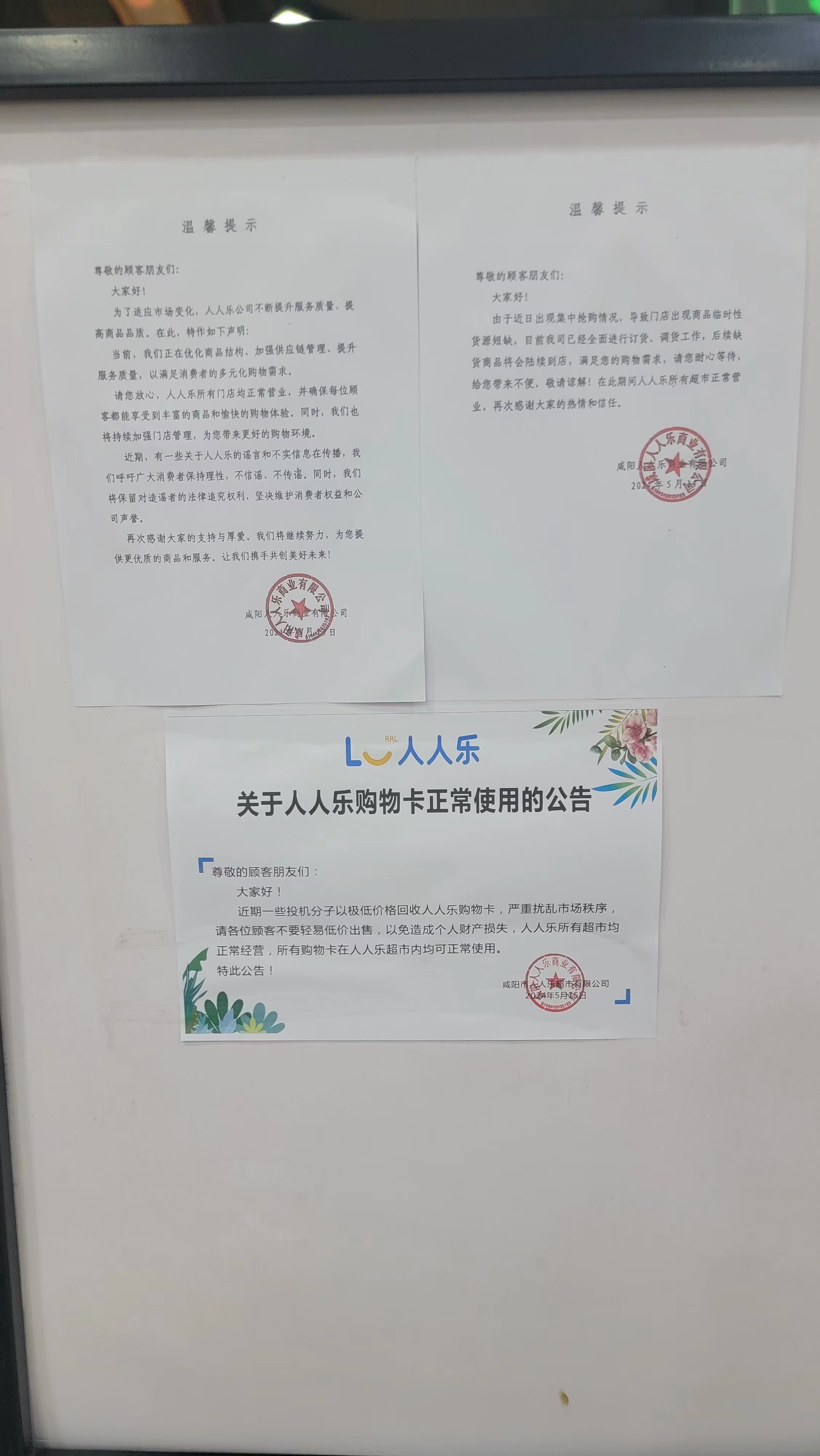

在超市入口处贴有两张告示,大致意思为:人人乐所有门店均正常营业,出现集中抢购,商品临时性货源短缺,正全面进行订货、调货。

还有一份关于人人乐购物卡正常使用的公告:近期一些投机分子以极低价格回收人人乐购物卡,严重扰乱市场秩序请各位顾客不要轻易低价出售,以免造成个人财产损失,人人乐所有超市均正常经营,所有购物卡在人人乐超市内均可正常使用。

作为最早一批布局西安的零售商超品牌,人人乐在本地消费市场中曾深受追捧,在营收前十名的门店中,其中8家来自陕西省,部分门店开业超10年。

人人乐购物卡也一度是单位节假日发放福利手段,甚至亲戚朋友间帮忙办事也会偶尔送些购物卡作为答谢,导致大量西安市本地消费者手中积攒少则几百元、多则上万元的人人乐购物卡。

在此基础下,“退市风险预警”成为人人乐购物卡集中挤兑的导火索。

4月,因净资产为负、三年连续亏损等,人人乐被实行“退市风险警示”处理,股票简称变更为“*ST人乐”,俗称“披星戴帽”。

传导至消费层,则迅速演变为“人人乐要倒闭跑路”的焦虑情绪——本着多年积攒的购物卡不能砸手里的想法,持卡者开始不计成本地挤兑购买,“拿点啥都不亏,反正这些卡的获取成本几乎为零。”

据此前媒体报道,“抢购潮”下,大家基本上都是有什么拿什么,已经顾不上实不实用了,消耗购物卡而“强行”购买高价商品。“半个月天天逛超市排队刷卡,眼看着一桶油标价从50元到70元再到110元。同一个电饭锅,一周时间从500元涨到999元”……

需要说明的是,退市只是从深圳证券交易所摘牌,并不代表人人乐破产。退市以后,企业仍然可以正常运营,只是失去了公开融资渠道,并不影响实体经营。

至于业绩,人人乐属于长期萎靡不振,这也不是人人乐第一次被ST。2010年上市后,其有8年时间归母净利润都在亏损,且起步都是亿元级别,由于业绩巨亏,人人乐股票在2016年、2019年多次被“带帽”,但都通过出售资产等手段转危为安。

一家企业在退市边缘反复横跳,说明自身经营已经出现了大问题,但像人人乐这种物业主要靠租赁的商超,不涉及大资金、高周转情况,“一夜破产”可能性小,更多是“抽丝破茧”式的消亡。

从门店数量来看,2018年—2020年人人乐门店总数分别是138、144和149家,甚至保持正增长势头,转折出现在2021年,当年净关闭32家,2022年、2023年已经没有新开门店只有关闭门店,至2023年末的时候门店数量为91家,三年时间关闭了1/3门店。

值得注意的是,人人乐总部在广东,关闭门店也主要集中在南方,反倒是西安的门店目前存活得比较多。2021-2023年间,公司西北区仅减少了2家,华南区则减少了15家,西北区(32家)成为人人乐门店最多的地区。

经营效益上看,而西安所处的西北区域门店坪效为472.93元/月,在五大区域中排第二,从具体门店来看,人人乐2023年营收排名前10名的门店中,有8家来自陕西,仅有2家来自大本营深圳。西安的门店表现明显好于其他区域。

也即说,即使人人后续经营持续恶化,不得不陆续闭店,西安门店应该也是排在队尾关门的。

依靠变卖资产“回血”躲过了两次退市危机,但人人乐扣非净利润连续10年为亏损,且这几年愈演愈烈,长此以往,“披星戴帽”还会有第四次、第五次……若本身经营能力困顿未解决,退市、倒闭也是定局。

本次抢购,就反映出市场对人人乐严重的信任危机,也对公司经营预警:大量的购物卡支付,对于本期营收、净利润几乎没有帮助,顶多起到减少债务作用,反而紧缺商品进货、补货都是要真金白银的成本支出,多来几次,资金链想必会更加紧张。

对于未来经营计划,人人乐确实有收缩战线的打算:集中资源发展优势区域,对长期亏损且扭亏无望的区域逐步实施关闭收缩。但这也只是延缓淘汰的权宜之计,并非治本。

残酷的是,在多方夹击下,传统商超企业想“翻身”越来越困难。

传统上,超市凭借品类多、价格低,可以大大降低消费者的购物时间成本和现金成本,但这点早已被电商所替代,电商可以让消费者足不出户就能面对比超市品类更多,价格更低的商品,节约的成本远非超市可比。

而电商所不擅长的生鲜类商品又被生鲜超市所挤占。超市里利润率最高的就是生鲜和熟食,但这些又被生鲜超市给挤占。“人人乐几乎不剩什么赚钱的商品了,所以其毛利润率越来越低,亏损也就在所难免。”职业投资人程宇曾向《华夏时报》分析。

而观察眼下的零售“新王”们,普遍对上游供应商的议价能力强,能够反哺给消费者,向下则打造高端化、精品化体验,追求少量、差异化、高品质SKU,甚至定制产品,以追求生活品质的中产阶级为目标群体。

“人人乐这种传统的零售业态,不往会员店去转的话,他一定是没有明天的。”中国食品产业研究院高级研究员朱丹蓬表示:“但是会员店转型,涉及供应链以及全球化采购体系的建立,对传统的中小型零售应该来说挑战巨大,人人乐未来更多的可能会被并购,或者说要往社区化走,大店的话基本上支撑不起整个运营费用。”

这仅剩的一亩三分地,人人乐打算如何耕耘?其在回复函中表示,正在实施一店一策全面升级调整,提升单店的经营业绩与吸客能力。截至2024年4月底,已有36家门店做了全面调整。

对此,记者致电人人乐董秘办电话,对方表示,调整主要是经营面积和业态上,还会引入一些体验类的项目,提高门店的经营坪效。当记者追问时体验类的项目主要是指什么,上述人士表示自己还真没去了解……

封面图片来源:每日经济新闻记者 夏子博 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。