日前,普华永道发布《保险公司全面风险管理调查报告2024》。报告指出,保险机构应从体系化的视角,重新审视与优化相关工作机制与工具,并从监管报送向监管数据治理与监管数据资产管理转变。

每经记者|张寿林 每经编辑|马子卿

日前,普华永道发布《保险公司全面风险管理调查报告2024》(以下简称“报告”)。报告指出,虽然行业整体风险管理能力在不断提升,但在应对新市场形势和新监管要求方面,仍然面临着组织协调、人员配备、模型方法、技术工具和数据平台等方面的痛点难点。金融监管总局在新的架构下,监管思路不断演进,对于保险行业的风险监管也愈发严格,行业仍需不断探索与创新。

报告立足国内保险行业,从“大风控”的视角出发,深度观察我国保险公司的风险管理体系,并从资产负债管理与资金运用、合规管理、反洗钱、关联交易、操作风险管理、监管报送等方面综合反映行业现状,提出助力保险业未来转型发展的相关思考建议。

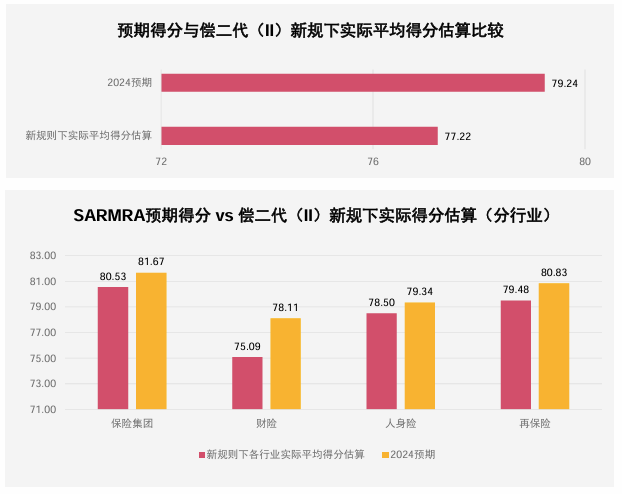

基于140家保险机构的调研,报告指出,风险管理能力方面,超过92%的受访机构认为,已建立与公司业务发展水平基本匹配或领先于行业的风险管理体系。保险集团对自身风险管理能力更有信心。在偿付能力风险管理要求与评估(简称“SARMRA评估”)方面,受访机构预期2024年平均得分为79.24,较“偿二代”二期规则下已迎检公司的实际平均得分高出近2分,其中财产险公司较人身险公司更为乐观,预期得分高于实际平均得分近3分。

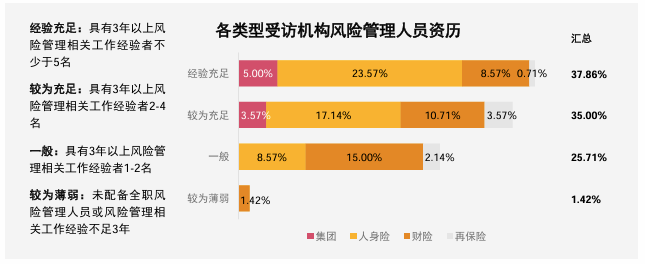

在人员配备方面,国内保险业近年来不断充实相关专业人员储备,对比普华永道2018年的调查结果,行业风险管理人员数量的充足度有较为明显的提升。其中,约30%的受访机构人员配备充足(配备8名或以上全职风险管理人员),超60%的机构配备4名及以上全职人员,38%的受访机构配备了经验充足的风险管理专业人员(具有3年以上相关经验的人员不少于5名)。

不同类型受访机构在风险管理人员配备方面存在差异:人身险和集团公司在人员配备方面较为充分,在人员数量和资历方面均有优势。不过,财险公司人员经验则较为薄弱。

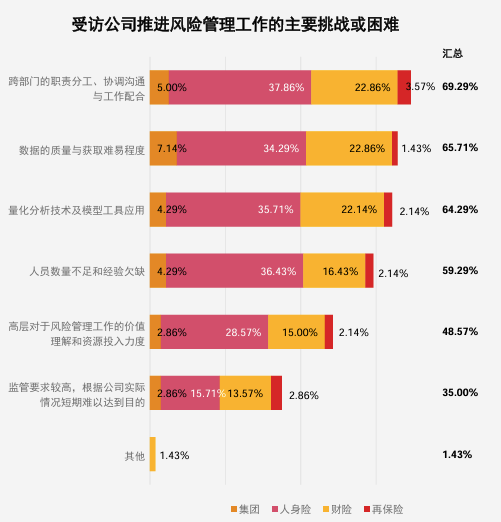

在风险管理挑战与困难方面,约70%受访机构认为“跨部门职责分工、协调沟通与工作配合”是推进风险管理工作的主要挑战。同时,受访机构也普遍认为“数据的质量与获取难易程度”“量化分析技术及模型工具应用”“人员数量不足和经验欠缺”也是风险管理工作难点。

值得注意的是,虽然人身险公司在人员配备方面相较财产险和再保险公司具有优势,但仍有近40%的人身险受访机构表示“人员数量不足和经验欠缺”是其所面临的主要困难。

对于薄弱环节,受访机构的风险管理薄弱环节仍集中在风险管理技术工具和数据基础方面,其中“风险偏好体系”“风险管理系统”和“数据质量管理”是受访机构普遍认为需加强的关键环节。此外,“操作风险管理”和“绩效考核”也是行业较为迫切希望加强的环节。

结合上述困难与挑战,行业的薄弱环节和未来希望加强的领域仍集中在“风险偏好体系”“风险管理系统”和“数据质量管理”等方面。此外,“操作风险管理”和“绩效考核”也是行业迫切希望加强的环节。

普华永道调研团队认为,结合严监管趋势,尤其是监管数据报送工作的增加以及监管对于数据真实性方面的关注,保险机构应从体系化的视角,重新审视与优化相关工作机制与工具,并从监管报送向监管数据治理与监管数据资产管理转变。

在资产负债管理过程中,受访机构普遍反馈与风险管理过程中遇到的难点趋同,主要集中在模型工具、跨部门协调沟通、人员数量与素质,以及数据质量与获取难度等方面。其中,人身险公司在各方面的关注度和挑战均明显高于财产险公司。

有效防范风险是金融业高质量增长的重要一环,普华永道中国保险业主管合伙人胡静向《每日经济新闻》记者表示,看一家保险公司是否有质量地增长,在观察其历史业务风险化解的同时,还应注重以下方面:首先,追求保费之外,是否重视提升自身资本充足性;其次,成本管控是否得力,当前监管强调“报行合一”,就在于保险公司在保费环节投入过多费用;此外,从客户服务角度看,是否将资源真正投向促进投保人享受有价值的服务方面,是否为客户提供高质量的服务。

封面图片来源:视觉中国-VCG211378714881

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。