王青:与当前的公共市场操作工具相比,买卖国债有助于增强货币政策调控的灵活性,货币政策的传导效率也会显著提升。当前央行公开市场操作以数量调控为主,对价格,也就是市场利率的影响是间接的。而央行在公开市场买卖国债,则可以直接调控市场利率,相比现有的政策工具,灵活性增强,价格调控的效率也会明显改善。从这个意义上讲,它有望成为流动性管理的一个常见手段。

每经记者|李玉雯 每经编辑|廖丹

去年召开的中央金融工作会议曾提出,要充实货币政策工具箱。而近日,央行、财政部相继发声,释放出的信号则明确了我国央行在二级市场开展国债买卖的可能性。一时间市场对于央行购债的讨论持续升温。

事实上,历史上我国央行也曾进行过买卖国债调节流动性的尝试。现阶段再提央行买卖国债的背后有哪些考虑?这又会带来怎样的影响?业内对于央行重启国债买卖的时间点又有何预计?

4月23日,财政部党组理论学习中心组在《人民日报》刊文指出,要加强财政与货币政策、金融改革的协调配合,完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。

同日,中国人民银行有关部门负责人接受采访时表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

需要指出的是,央行在二级市场买入国债并不存在法律障碍。现行的2003年版《中国人民银行法》第二十九条规定,“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”。

东方金诚首席宏观分析师王青对记者表示,这是指央行不得在一级市场直接认购国债,但该条款并不排斥央行在二级市场,也就是财政部文章中提出的“公开市场操作”中买卖国债。

上述法律第二十三条也提到,中国人民银行为执行货币政策,可以运用的货币政策工具中就包括“在公开市场上买卖国债、其他政府债券和金融债券及外汇”。

事实上,从海外央行参与国债交易的情况来看,美、日等主要国家的法律亦不允许央行通过一级市场购买国债,但在二级市场交易国债已是常态,且规模较大。

浙商证券固收团队在研报指出,相比于二级市场,央行在一级市场上购买国债劣势大于优势,例如会导致中央银行独立性下降,进而形成赤字货币化、通胀抬升、国债市场定价机制扭曲等风险。因此,各国一般原则上否认央行在一级市场上购买国债,除非出现临时的冲击,例如20世纪30年代,面对一战后的经济困境,日央行在“高桥财政”时期采用一级市场直接购买国债的方式摆脱通缩,但后续也造成了日本财政收支情况恶化。

那么,当下我国政策层针对“央行在二级市场开展国债买卖”发声,背后有哪些考虑?

王青对记者表示,一个背景是2011年以来,央行持续实施降准,目前银行加权存款准备金率已降至7.0%。考虑到此前历次降准过程中,存款准备金率已降至5.0%的中小银行都未下调,这意味着下一步存款准备金率大幅下调的空间已经较为有限。此外,综合考虑经济增速和物价走势,未来一段时间货币政策还要发挥逆周期调节作用,适度扩大货币供应量。由此,在降准空间有限、逆周期调节仍需要发力的背景下,有必要将央行购债作为重要的备选货币政策工具。

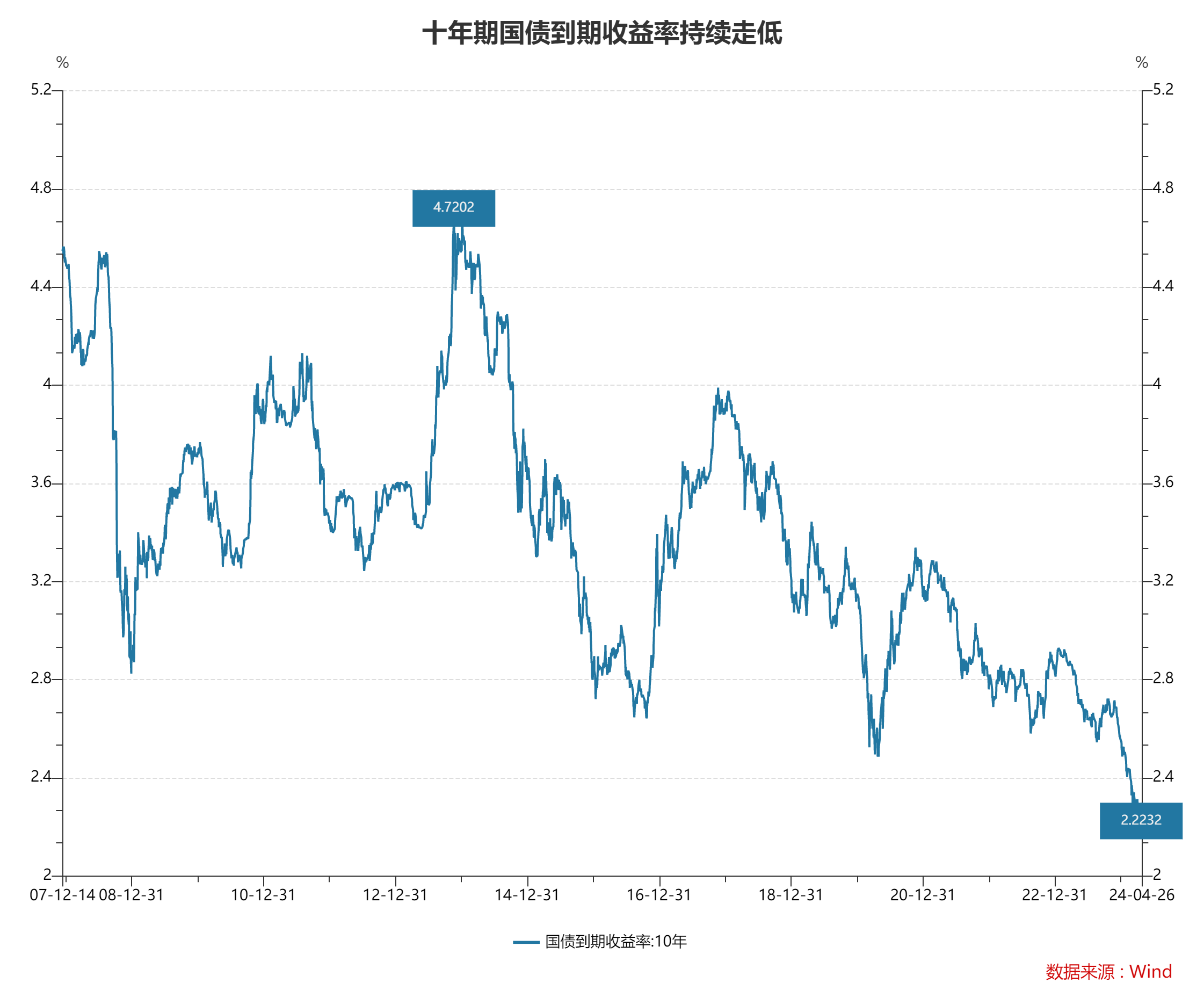

另一个更为直接的原因或在于,当前债市长端收益率偏低,如果央行将手中持有的长期债券卖出,可以直接调节债市长端收益率,推动其回归合意水平。

记者注意到,此前我国央行采取公开市场操作方式在二级市场参与国债交易,核心诉求在于投放流动性。

1996年,央行曾面向14家商业银行购买过29亿元国债以投放基础货币。2000~2003年,央行曾多次开展现券买卖操作,现券买卖对象包括国债、国开行债券和进出口行债券,核心为对冲流动性。2003年后,央行基本就暂停了现券交易,原因是2003年开始,随着贸易顺差的扩大和外汇占款的大幅增长,货币政策以回笼和对冲流动性为主,主要工具是发行央票和正回购操作。

2007年,财政部发行1.55万亿元特别国债成立中投公司,其中向农行定向发行1.35万亿元特别国债,再由央行从二级市场接走,避免了大规模集中发行国债对市场的冲击,不对应基础货币的变化。

而在2014年以后,面对银行体系流动性紧张,央行没有重启现券交易,而是创新了各类基于国债等抵押品的数量投放工具,例如MLF、逆回购等,以投放短期和中长期流动性。

记者注意到,将我国央行与国债相关的货币政策操作总结为三种方式:一是现券交易,二是质押式国债交易,三是购买特别国债。

如前文所述,在现券交易中,按照相关法律规定央行不能直接在一级市场上购买国债,但可以通过公开市场二级买入。

而二级市场质押式购债(回购交易)则是央行常用的操作方式,此类交易中国债仅仅用作质押物,与信用债、贷款和其他类资产没有区别,央行通过这种方式购买国债,向市场提供短期资金,从而实现货币政策的目标。这种操作也不计入央行对政府的债权,其实质仍然是央行与金融系统特别是银行的债权债务关系。

近年来,市场上时有央行要搞中国版QE的传闻和猜想,针对“央行购债意味着量化宽松(QE)操作将开启”的观点,业内人士普遍认为,我国央行购债不等同于QE,和财政赤字货币化更有着本质不同。

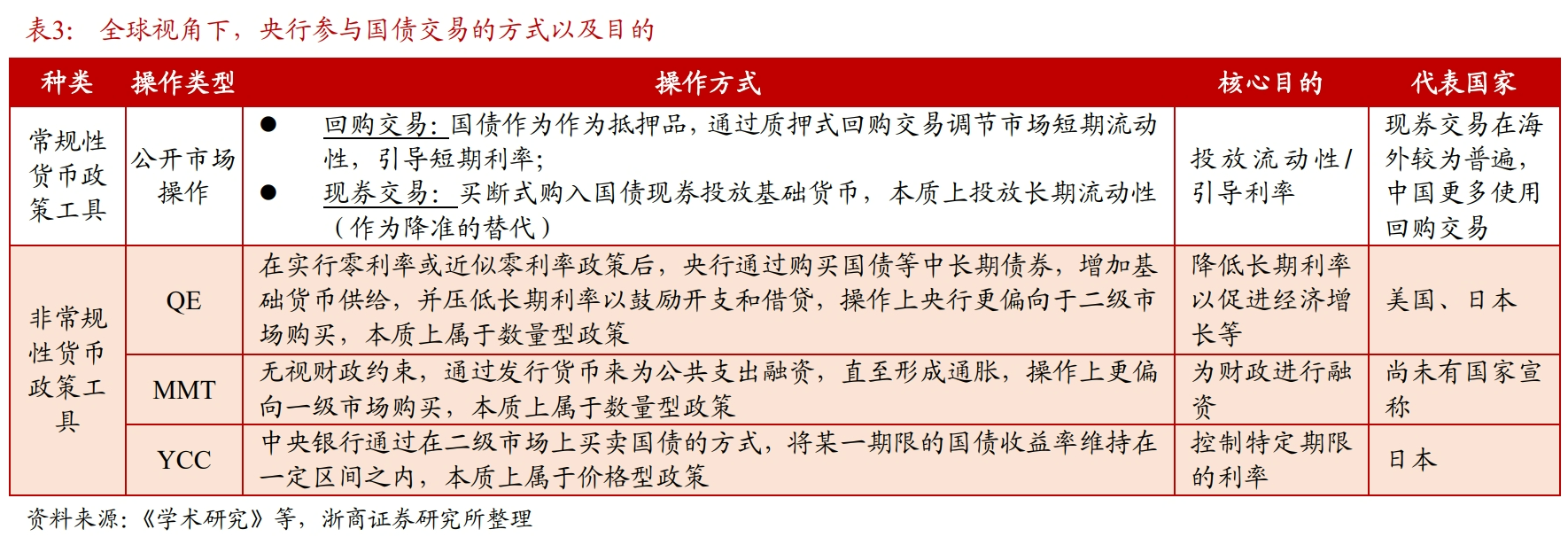

浙商证券固收团队在研报中提出,对应不同的背景和诉求,央行购买国债可分为常规性和非常规性货币政策操作。

其中,常规货币政策操作指的是公开市场操作,更多是流动性投放回笼诉求。而非常规性货币政策操作核心包括三类,分别是QE、MMT(现代货币理论)和YCC(收益率曲线控制),其中QE和MMT更多是一种数量性货币政策工具,主要区别为,QE更偏向于二级市场购买,核心目的为压降长期利率,MMT更偏向于一级市场购买,核心目的为政府融资,而YCC更多是一种价格型货币政策工具,核心目的为控制特定期限的利率。

“海外实行QE、YCC或者类MMT等非常规货币政策操作,核心背景是零利率政策下常规货币政策没有空间,核心操作目的是通过买卖资产压低长期收益率进而刺激经济或抬升通胀。”浙商证券固收团队在研报中指出,相比于海外,中国常规性货币政策空间相对较大。同时,央行货币政策委员会一季度例会提出“在经济回升过程中,也要关注长期收益率的变化”,显然与海外不同,因此中国央行在二级市场上买卖国债更多是常规性货币政策操作,对应的是国债买卖的双向操作以及流动性投放回笼诉求,间接通过国债买卖的规模和品种对资产价格形成影响。

王青对记者表示,即使未来央行主要通过购买国债的方式投放基础货币,只要投放规模与经济发展过程中对货币的正常需求相匹配,就不能简单地视为“量化宽松”,更不能将其看作“财政赤字货币化”。“量化宽松”和“财政赤字货币化”的本质是在正常货币政策空间耗尽、政策利率降至零后,央行通过大规模购买国债规模大幅增加,支撑政府债务大幅显著扩张,最终可能带来严重的通货膨胀或资产价格泡沫。

“换言之,无论是通过降准、MLF等现有货币政策工具,还是通过购买国债的方式扩大货币供应量,只要规模适度,与经济增速和目标物价水平基本匹配,都属于正常的货币政策操作,无需贴上‘量化宽松’和‘财政赤字货币化’的标签。”王青说道,在“管住货币总闸门”的基本原则下,即使未来央行下场购债,规模也会适度,不会导致央行资产负债表快速膨胀。可以看到,维护价格稳定是央行的首要目标,这一点不会受到流动性投放工具变化的影响。

那么,与借贷便利等工具相比,买卖国债投放流动性具有哪些优势?

王青对记者表示,与当前的公共市场操作工具相比,买卖国债有助于增强货币政策调控的灵活性,货币政策的传导效率也会显著提升。当前央行公开市场操作以数量调控为主,对价格,也就是市场利率的影响是间接的。而无论是7天期逆回购利率,还是MLF操作利率,都是重要的政策利率,虽能直接影响市场利率,但不能频繁变动。与此同时,数量操作向市场利率传导会有一定时滞,具体传导效果也会受到其他因素干扰。而央行在公开市场买卖国债,则可以直接调控市场利率,相比现有的政策工具,灵活性增强,价格调控的效率也会明显改善。从这个意义上讲,它有望成为流动性管理的一个常见手段。

记者注意到,相较于国债回购交易,央行参与国债现券买断交易的操作成本更高,而成本的高低则与债券市场体量和交易活跃程度相关。

央行有关部门负责人此前表示,我国国债市场规模已居全球第三,流动性明显提高,这为央行在二级市场开展国债现券买卖操作提供了可能。

那么,业内对于央行重启国债买卖的时间点有何预计?

中信证券首席经济学家明明日前接受每经专访时提到,预计央行购债可能和财政部发行特别国债的时段重合,实现货币和财政两个渠道的流动性释放,并缓解政府债供给高峰对于银行间流动性市场的冲击。

浙商证券固收团队在研报中也提出,短期若央行重启二级市场国债买断交易或是配合特别国债发行,主要理由有四点:一是参照1998年和2007年特别国债发行经验;二是当前国债长债和超长债活跃程度较高,而后续特别国债多是超长期限,央行参与现券买卖操作成本或并不高;三是降准空间愈发逼仄,央行在二级市场购买国债有助于替代降准的流动性投放功能;四是就工具意义而言,央行在二级市场购买国债体现了货币和财政之间的协同,有助于完善国债收益率曲线和丰富货币政策工具箱,同时也有助于缓解特别国债发行时的流动性和债券供给冲击压力。

王青对记者表示,财政部表态“支持在央行公开市场操作中逐步增加国债买卖”,这意味着短期内买入国债不会成为央行投放基础货币、加大货币供应量的主渠道。就当前而言,一方面央行可以通过MLF、PSL及各类结构性货币政策工具投放基础货币,另一方面,我国存款准备金率还有2个百分点左右的下调空间,从近期的降准幅度和节奏来看,未来两年如果需要较大规模增加货币供应,可以继续实施降准。

王青同时提到,考虑到当前长期国债收益率偏低,短期内不能完全排除央行通过卖出持有的部分国债的方式进行调节的可能性。这是财政部表态“支持在央行公开市场操作中逐步增加国债买卖”,以及央行有关部门负责人表示“央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”后,债市大幅波动,长期国债收益率暴涨的直接原因。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。