◎《上市公司可持续发展报告指引》共设置了21个议题,意味着披露范围和内容首次有了明确规定。

每经记者|黄宗彦 每经编辑|张海妮

编者按

日前,上海证券交易所、深圳证券交易所和北京证券交易所共同发布《上市公司可持续发展报告指引》(以下简称《指引》),并计划从5月1日起正式实施。这一重要举措标志着中国资本市场逐步迈入ESG报告强制披露时代。

据了解,《指引》对报告披露时间、信披框架、议题设置、对议题的双重重要性(财务重要性和影响重要性)说明等,都提出了具体要求。因此,对于上市公司、投资者及其他市场参与者而言,读懂《指引》的逻辑和内涵,更有利于我国资本市场打造可持续发展能力和国际竞争力。

为此,《每日经济新闻》推出《指引》系列解读,邀请行业专家、专业机构深入剖析《指引》中的议题设置逻辑,探讨其中双重重要性的内涵,以及企业在披露时可能面临的挑战等。今日推出第一期,分析《指引》设置21个议题的逻辑。

4月12日,上海证券交易所、深圳证券交易所和北京证券交易所发布上市公司可持续发展报告指引试行版(以下简称《指引》),引导和规范上市公司发布《可持续发展报告》或者《ESG报告》(以下统称ESG报告)。

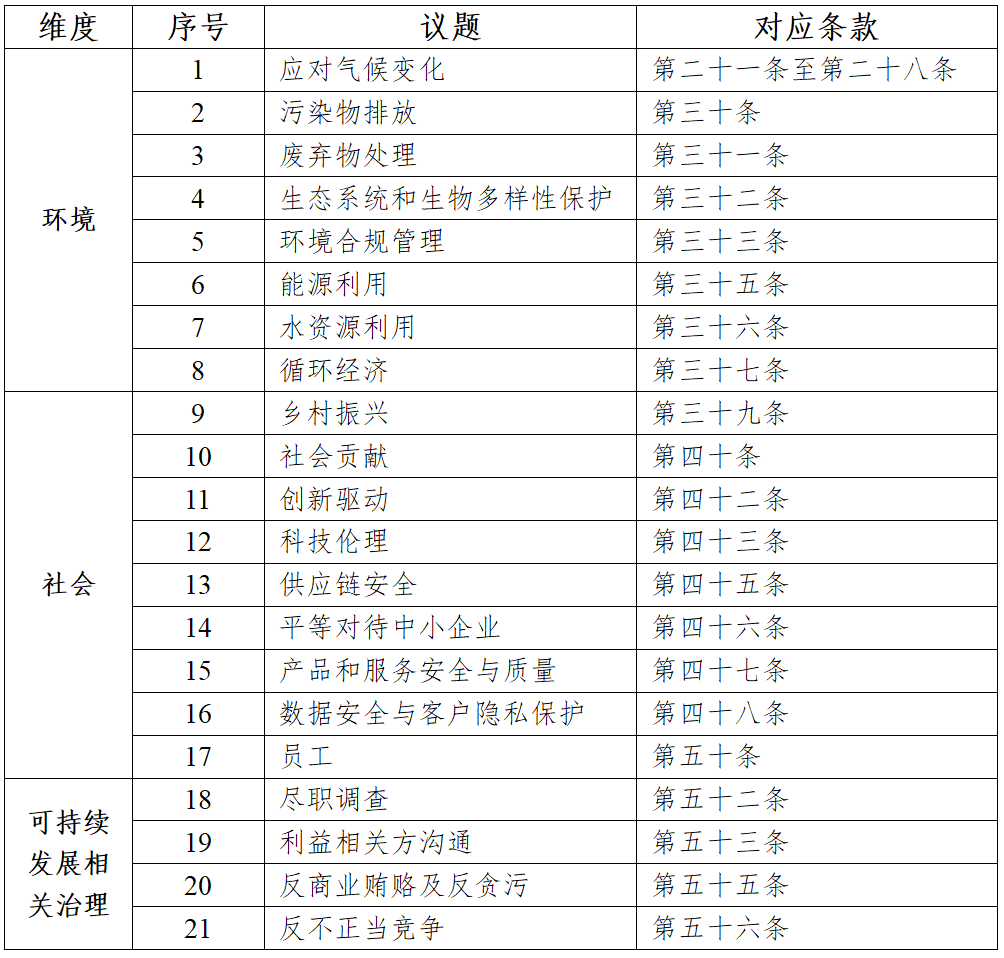

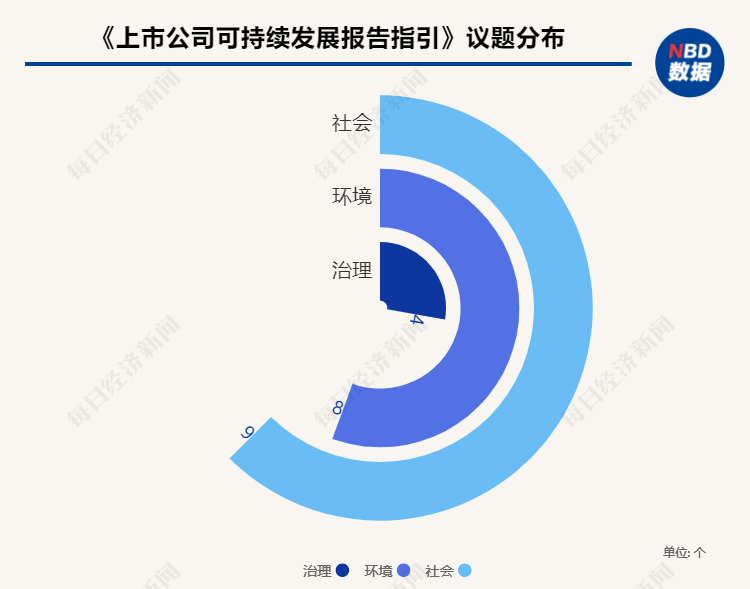

值得注意的是,《指引》共设置了21个议题,意味着披露范围和内容首次有了明确规定。从议题的分布维度来看,社会板块和环境板块议题较多(分别为9个和8个),可持续治理板块的议题最少(仅有4个)。

众所周知,在《指引》推出之前,A股上市公司在编制可持续发展报告或ESG报告时面临的首要问题是:披露什么?翻阅部分A股公司的相关报告可以发现,由于没有明确规定,报告多是参考GRI(全球报告倡议组织)、SDGs(联合国可持续发展目标)、ISSB(国际可持续发展准则理事会)等国际标准。然而,这些国际标准并不能完全真实、客观、有效地评估和展示我国的国情和特色。

此次三大交易所发布的《指引》,明确了可持续发展信息披露框架,并设置了21个议题。这些议题涉及3个板块:环境板块包含应对气候变化、污染物排放等8个议题,社会板块包含乡村振兴、社会贡献等9个议题,治理板块包含尽职调查、利益相关方沟通等4个议题。

《指引》议题索引表

按照国际主流的持续性信息披露框架,SDGs是17项议题,GRI有32项议题,香港联交所相关指引有12个议题。为什么《指引》设置21个议题,背后的逻辑和考量可能是什么?

ESG专家、本识咨询创始人黄有杰认为,《指引》设置的21个议题,目前是可以较好地覆盖中国内地的可持续发展议题,未来还可以随着社会发展逐步增加。正如全球报告倡议组织的GRI标准也是逐步增至现在的32个议题。

香港大学当代中国与世界研究中心非常驻资深研究员,香港大学中国商业学院ESG中心创始主任施涵博士对《每日经济新闻》记者分析称,《指引》设置这21个议题的主要原因可能是基于3个方面:回应投资者和社会各界对企业可持续发展信息披露的迫切需求,兼顾中国国情和国际可持续发展实践,以及适应可持续发展议题的演进和发展趋势。

施涵认为,《指引》预留了修订完善的空间,以便适应未来可持续发展议题的演变。

不过,施涵同时指出,《指引》也存在一些需要继续优化的地方。比如,议题数量偏多,导致披露范围过大;定量程度不足,影响所披露信息的可比性、针对性和一致性;企业需要披露的信息过多,难以聚焦重点,会增加披露成本。同时,由于缺乏统一的定量指标,不同企业的可持续发展信息难以进行有效比较。

从数量分布来看,社会维度、环境维度议题数量较多,治理维度最少。这是否意味着治理的重要性最低?

北大汇丰管理学教授,创新创业中心执行主任张坤向《每日经济新闻》记者表示,之所以环境维度、社会维度的议题较多,是由于这两个板块需要兼顾的范围较广泛:“环境包含资源利用、排放、合规,以及循环经济;社会更包含员工、运营、社会责任等议题。”

他同时指出,“治理这块有4个议题,但不代表缺乏关注,相反,机构投资人都会先衡量企业的治理水平,再看环境及社会方面的表现”。

澳洲会计师公会华北区委员会副会长,安永大中华区能源与基础设施主管合伙人、碳中和主管合伙人朱亚明对此也表达了相似的观点。他认为,公司治理覆盖的议题范围其实非常广,包含董事会构成、可持续发展治理机制、风险管理、商业道德等。然而部分内容,如董事会构成、董事会委员会设置、高管薪酬等内容在年报中均有覆盖,因此《指引》中并未要求对相同信息在不同报告中进行重复披露。

值得一提的是,可持续信息不仅是引导企业高质量发展、绿色发展的重要指南,也是我国经济和资本市场在国际上具有竞争力的体现。那么,《指引》中哪些议题凸显其与国际接轨,又有哪些保留了本土特色?

朱亚明认为,在议题设置上,包括乡村振兴、中小企业平等对待等具有显著中国特色的议题已作为专项议题被列于社会责任类信息披露;在议题要求上,创新驱动、科技伦理的具体披露要求亦充分响应了国家高质量发展的需求。环境部分在参考《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2)中对于气候风险应对的基础上,近期重启的全国温室气体自愿减排项目和核证自愿减排量(CCER)也被认可作为减排措施披露要求之一。

张坤表示,社会板块更反映中国特色,与国际标准相比,独有的议题包括乡村振兴、创新驱动、科技伦理、平等对待中小企业等。随着人工智能的发展,科技伦理这个议题日益重要。

除了明确议题设置外,《指引》还要求企业对所披露的议题进行双重重要性(财务重要性和影响重要性)进行说明,同时说明对议题重要性进行分析的过程。

比如,深交所《指引》起草说明提到:“上市公司应当结合自身所处行业和经营业务的特点等情况,在《指引》设置的议题中识别每个议题是否预期在短期、中期和长期内对公司商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等产生重大影响(财务重要性),以及企业在相应议题的表现是否会对经济、社会和环境产生重大影响(影响重要性),并说明对议题重要性进行分析的过程。”

在朱亚明看来,重要性分析是可持续发展信息披露的基石,只有识别哪些议题对企业具有重要性,才能更好地针对相关议题进行管理,并逐年披露工作进展。对可持续发展报告覆盖的范围而言,企业可在披露可持续发展报告过程中关注拥有财务重要性和影响重要性的议题,能够减轻可持续发展报告披露的压力,也可以更集中地讨论可持续发展议题对企业价值的影响,以及相应议题的表现对经济、社会和环境的影响。

那么,企业该如何对这两者进行有效识别?

朱亚明建议,企业可以从议题收集、排序分析、结果确认3个步骤来对同时具备财务重要性和影响重要性的可持续发展议题进行评估,通过从国内外可持续发展报告指引、利益相关方沟通等渠道收集企业相关可持续发展议题,采取访谈、问卷调研、专家意见咨询等方式进行议题排序分析,并最终由企业ESG专业委员会对重要性评估结果进行确认。

“在评估过程中,企业应从短期、中期和长期三个维度来评估可持续发展相关议题对企业财务的影响,以及企业对外界环境造成的影响。在财务影响方面,可通过评估企业受可持续发展相关议题影响的财务项目、定性或定量财务影响、影响量度类型及随时间的改变程度等方面,制定符合企业长期财务发展的策略,逐步提供更详细的短中长期财务影响估算。”朱亚明说。

在施涵看来,企业可以参考三种方法进行“财务重要性”和“影响重要性”的识别:第一是行业对标分析,了解本行业普遍存在的可持续发展议题及其潜在影响;第二是企业评估,结合本企业的具体情况,评估相关议题对企业财务状况、财务表现、现金流量、社会和环境的影响程度;第三是专家咨询,聘请可持续发展领域的专家,协助进行议题识别和影响评估。此外,还需要利益相关方的参与。例如公司与投资者、客户、员工、社区等进行沟通,了解他们对企业可持续发展议题的关注和期望。

此外,施涵认为,企业在披露时还应注意针对性、可比性和一致性。具体来说:针对性是指结合本行业的特点和发展阶段,选择与行业发展密切相关的议题,进行重点披露;可比性是指在信息披露方法上,应尽量参考行业标准或惯例,确保信息的可比性;一致性是指与行业组织、同行业企业加强沟通交流,在议题选择和信息披露方面达成共识,提高行业整体信息披露水平。

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。