◎中核钛白实际控制人王泽龙与中信证券、海通证券齐齐被监管立案调查。三者被立案调查的理由一致,均因涉嫌违反限制性规定转让中核钛白2023年非公开发行股票。

◎多位投行人士向记者表示,从中核钛白融券量、转融券时间来看,这类似于过去市场上的一种“定增+做空”套利模式:定增前借券,解禁后用认购股还券。

每经记者|胥帅 每经编辑|张海妮

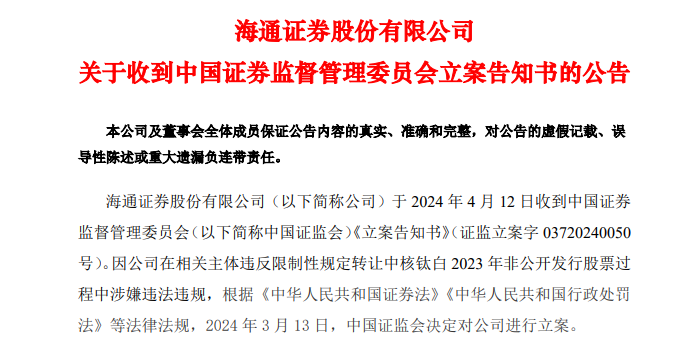

4月12日晚间,中信证券(600030.SH,股价17.94元,市值2658.81亿元)、海通证券(600837.SH,股价7.94元,市值1037.3亿元)同时发布公告称,收到证监会《立案告知书》,同与中核钛白(002145.SZ,股价4.39元,市值169.94亿元)2023年非公开发行股票一事相关。

中核钛白实际控制人“96后”王泽龙与中信证券、海通证券齐齐被监管立案调查。三者被立案调查的理由一致,均因涉嫌违反限制性规定转让中核钛白2023年非公开发行股票。

《每日经济新闻》记者结合中核钛白融券数据、转融券数据、定增时间等发现,上市公司融券量在中核钛白定增前后以及解禁期前后,呈现较为异常的表现。首先是定增前,上市公司融券量出现约10倍激增。然而锁定期解禁前后时点,融券量峰值出现大幅下滑。在此次增发过程中,中核钛白员工持股计划同神秘有券对象通过转融券融出大量上市公司股票。

业内人士分析称,这一数据变化与过去市场上的“定增+做空”套利模式相似:定增前借券,解禁后用认购股还券。通常融券和定增是同步进行,因为定增是折价认购,一开始的无风险套利就锁定了。看似认购方因市价大幅低于增发价受损,但这一模式却对冲了股价下跌风险。

4月14日上午,记者致电中核钛白公开电话了解具体详情,对方表示,现在是立案调查阶段,实际控制人也在积极配合调查,后续需要关注上市公司公告。

4月12日晚,中核钛白、中信证券、海通证券同步发布公告。中核钛白实际控制人王泽龙与中信证券、海通证券齐齐被监管立案调查。三者被立案调查的理由一致,均因涉嫌违反限制性规定转让中核钛白2023年非公开发行股票。

中核钛白实际控制人王泽龙与中信证券、海通证券齐齐被监管立案调查。三者被立案调查的理由一致,均因涉嫌违反限制性规定转让中核钛白2023年非公开发行股票。

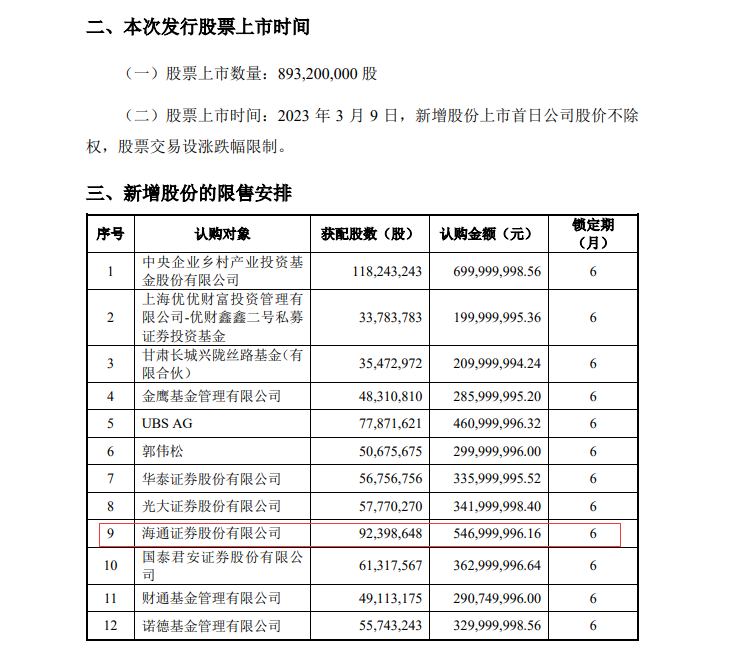

中核钛白于2023年3月向特定对象非公开发行A股股票,募集资金总额52.88亿元,发行价为5.92元/股。其中,中信证券是该项目保荐机构,海通证券则是该项目16家认购对象之一,其认购金额为5.47亿元。上述认购对象的定增认购股票锁定期为六个月(即2023年3月9日至2023年9月8日)。

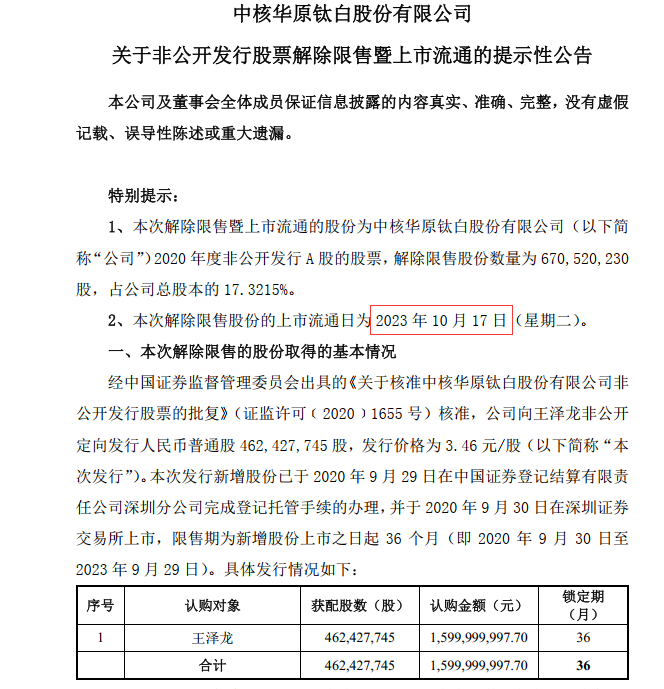

根据公司去年10月披露的非公开发行股票解除限售暨上市流通的提示性公告,公司向王泽龙非公开定向发行4.6亿股,发行价格为3.46元/股,限售期为新增股份上市之日起36个月(即2020年9月30日至2023年9月29日)。

《每日经济新闻》记者注意到,公司定增股票上市时和解禁前后出现多个异常现象。

首先是围绕增发股解禁,中核钛白披露的“解锁日打架”。

关于王泽龙的增发股解禁时间,2020年9月发布的非公开发行股票发行情况报告书暨上市公告书提及的上市流通时间是2023年9月30日。

然而去年10月的提示性公告,又说解除限售股份的上市流通日为2023年10月17日。

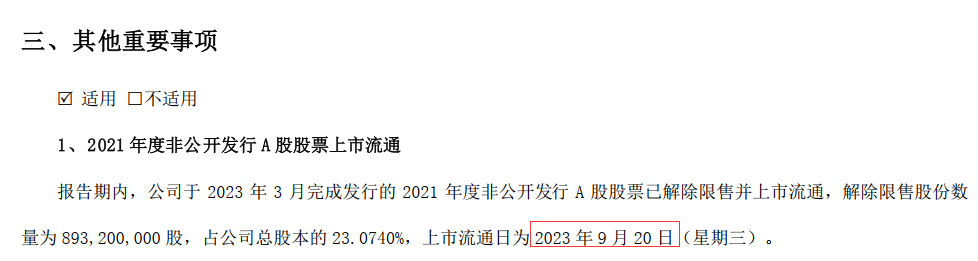

海通证券的情况类似:其持股锁定期为6个月,2023年9月11日(非交易日顺延后)为限售股解禁日,但中核钛白去年三季报提及的限售股上市流通日为2023年9月20日。

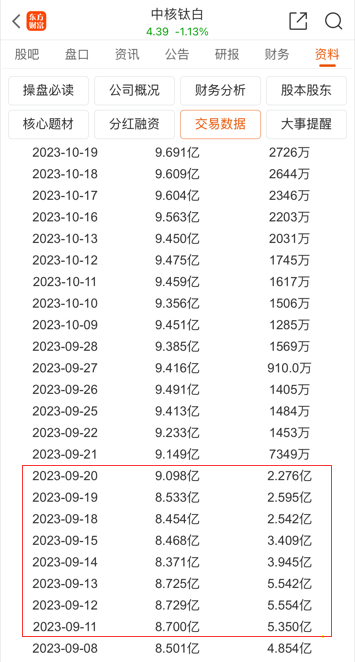

恰好去年9月13日到9月26日,中核钛白股价出现异动:9月20日中核钛白放出10.89亿元巨量下跌;9月13日到9月26日,公司股价出现27.14%的大幅下跌;9月11日,也就是海通证券锁定期到期后的第一个交易日,中核钛白股价以涨停收盘。

记者注意到,2023年9月11日到9月20日,中核钛白的融券余量维持在最高5.554亿元(融券余量9303万股),最低2.276亿元(4791万股)的规模。而平时,中核钛白的融券余额基本保持在千万元上下。

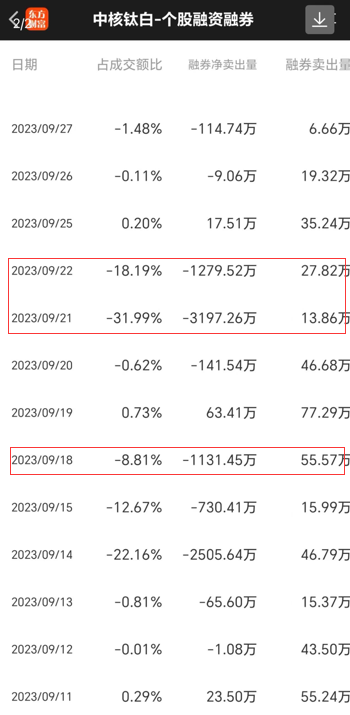

诡异的是,2023年9月18日、9月21日和9月22日,当日融券净卖出量少则1131.45万股(占总成交8.81%),多则3197.26万股(占总成交31.99%),融券成为中核钛白的“砸盘主力”。

同期,有资金大量偿还融券,融券偿还量与净卖出量几乎持平。

2023年9月22日之后,中核钛白的融券余量回到常态——不到千万股规模。到了2023年9月27日,中核钛白收盘价为4.37元/股,较海通证券认购的增发价大幅折价。

2023年3月9日,是海通证券定增认购中核钛白股票的上市日,而就在前一个月的2023年2月14日,中核钛白的融券余量出现异动,从前一日的257.8万股增至2820万股,足足增长约10倍;到了2023年2月17日,中核钛白融券余量达到8554万股的高位;2023年6月及7月,中核钛白融券余量触及9000万股;2023年9月14日融券余量才降至6731万股。

2023年2月6日、2月9日、3月16日、3月21日、3月28日及4月4日,中核钛白转融券数量出现异动,分别达4402.32万股、4400万股、2200万股、2201.75万股、2204.29万股和2200万股。而平时,中核钛白转融券几乎没有,或者仅维持在3万股以下。

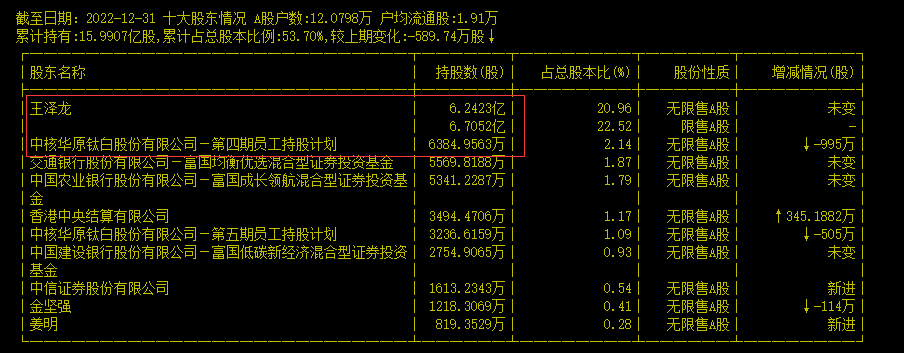

《每日经济新闻》记者注意到,中核钛白曾在去年三季报披露了部分融券的来源。根据公告所述,去年,中核华原钛白股份有限公司—第四期员工持股计划合计转融通证券出借5836万股;中核华原钛白股份有限公司—第五期员工持股计划合计转融通证券出借2964万股,截至报告期末(2023年9月30日),前述证券出借的股份已全部收回。

对照上述转融券数量可以发现,员工持股计划的转融券合计为8800万股,那另外的8800万股中核钛白券源来自何处?

截至2022年12月31日,王泽龙持股数量为12.95亿股(定增获配6.7亿股),第二大股东为上述第四期员工持股计划,第三大股东以后的股东主要为机构资金,单一股东持股数未超过6000万股。

“员工持股计划不是锁定股,是一个正常的转融通业务出借,和实际控制人关系不是很清楚。”中核钛白有关人士表示,员工持股计划转融通通常有出借期限,比如7天、14天等,“可能是存在展期行为,当中出现重复计算”。

就在去年10月14日,沪深北交易所发布《关于优化融券交易和转融通证券出借交易相关安排的通知》,明确“投资者持有上市公司限售股份、战略配售股份,以及持有以大宗交易方式受让的大股东或者特定股东减持股份等有转让限制的股份的,在限制期内,投资者及其关联方不得融券卖出该上市公司股票”。

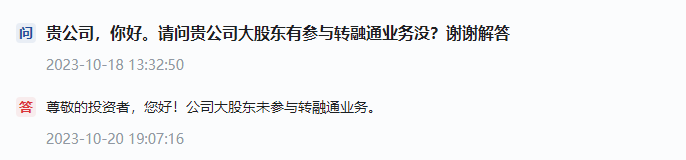

去年10月20日,有投资者在投资者互动平台向中核钛白提问:大股东有参与转融通业务没?中核钛白当时明确予以否认。

中核钛白还于2023年10月13日收到王泽龙出具的《关于自愿不减持公司股份的承诺函》,公告显示,股东王泽龙持有的公司2020年度非公开发行的股票将于2023年10月17日解除限售并上市流通。基于对公司未来前景和长期投资价值的充分认可,王泽龙自愿承诺:自2023年10月13日起6个月内(即2023年10月13日至2024年4月12日),如公司股价低于13元/股,其不通过二级市场集中竞价或大宗交易的方式减持所持公司股份。

《每日经济新闻》记者注意到,定增上市前和解禁前的中核钛白融券量峰值看似都在9000万股以上。然而2023年2月及3月,中核钛白股价维持在7元/股以上,最高触及8元/股。到去年9月底,中核钛白股价只有4.4元/股左右。“融券客”恰好与“融资客”获利相反,融券后股价越低,同样资金购买的券越多,还券时收益越大。更何况,中核钛白增发价格(5.92元/股)本身就较市价折价超20%。

多位投行人士向记者表示,从中核钛白融券量、转融券时间来看,这类似于过去市场上的一种“定增+做空”套利模式:定增前借券,解禁后用认购股还券。

上海新古律师事务所王怀涛律师和一位不愿具名的券商投行总部总经理向记者对这一模式做了拆解:通常融券和定增是同步进行,因为定增是折价认购,一开始的无风险套利就锁定了。

“不管下跌还是上涨,在一开始有折价的时候,认购方的收益就已经锁定了。”资深投行人士王骥跃也向记者表示。

王怀涛律师表示,还券周期和定增解禁周期同步,用认购股去还券就有少则几个点,多则十多个点的收益。“定增+做空”套利模式的风险点恰好在于还券周期和定增解禁周期是否一致,如果时间凑不拢,股价涨跌就会影响收益锁定。

上述不愿具名的券商投行总部总经理提到,融券合约期通常最长的借券周期不超过182天,但解禁周期通常是180天(6个月)。巧合的是中核钛白去年增发股上市前融券量大幅变动时间,同解禁前后大幅变动时间大概维持在6个月。

“当中就有一个结构设计,比如会有一些期权等工具去填补时间无法对齐的风险。”王怀涛表示,以前定增解禁期是在一年半甚至更长时间,锁定期长其实不好进行这种套利模式的操作。现在缩短到半年,正好和融券周期的合约时间大致匹配,让“定增+做空”套利模式有了操作空间。

若借券的一方主体是上市公司大股东,股价下跌同样会造成持股市值缩水。上述券商投行总部总经理表示,这类模式操作属于短期收益,上市公司股东持股市值是长期收益,二者并不矛盾。比如通过这种模式赚一波可观的利润,待上市公司以后业绩向好,市值、股价涨上去,市值同样会回升。

4月14日上午,记者致电中核钛白公开电话,对方表示,现在是立案调查阶段,实际控制人也在积极配合调查,后续需要关注上市公司公告。

对于“定增+做空”套利模式,对方表示立案调查主体不是上市公司,对这块不了解。至于公告披露的王泽龙还存在信息披露违法等行为,对方回应,“这个不是特别清楚,按照告知书内容理解应披露而未披露事情,当然这是公司层面自己理解,具体还要等调查结果”。

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。