日前,《每日经济新闻》记者以存款人身份采访了一位招行客户经理,该客户经理表示,“三年期、五年期大额存单在招行APP上没有额度了,只有等不定期开放。”近期,《每日经济新闻》记者注意到,北京、深圳地区部分国有大行、城商行三年期,甚至了两年期大额存单产品已经从存款产品的货架上悄然“消失”,转而主推的热销产品是以低风险的理财、保险产品为主。

每经记者|肖世清 赵景致 每经编辑|马子卿

据市场消息称,4月10日,一位招商银行客户经理表示,“目前,该行已不再新发三年期、五年期大额存单产品额度。”消息发布后,引发市场关注。日前,《每日经济新闻》记者以投资者身份采访了一位招行客户经理,该客户经理表示,“三年期、五年期大额存单在招行APP上没有额度了,只有等不定期开放。”

该客户经理还向每经记者介绍称,该行三年期大额存单已经“好几个月没有额度了”,目前两年期大额存单利率为2.15%。记者注意到,目前招行APP上已经没有三年期大额存单选项。

据悉,因具有收益率高、流动性好、安全性强、功能丰富等特点,银行大额存单产品向来广受用户追捧。过去很长一段时间,“被用户疯抢”“上架就售罄”“一单难求”等大额存单畅销事件在市场上频繁上演。

近期,《每日经济新闻》记者注意到,北京、深圳地区部分国有大行、城商行三年期,甚至两年期大额存单产品已经从存款产品的货架上悄然“消失”,转而主推的热销产品是以低风险的理财、保险产品为主。一位北京银行客服就告诉记者,目前,该行大额存单目前最长是一年期,无三年期、五年期产品。

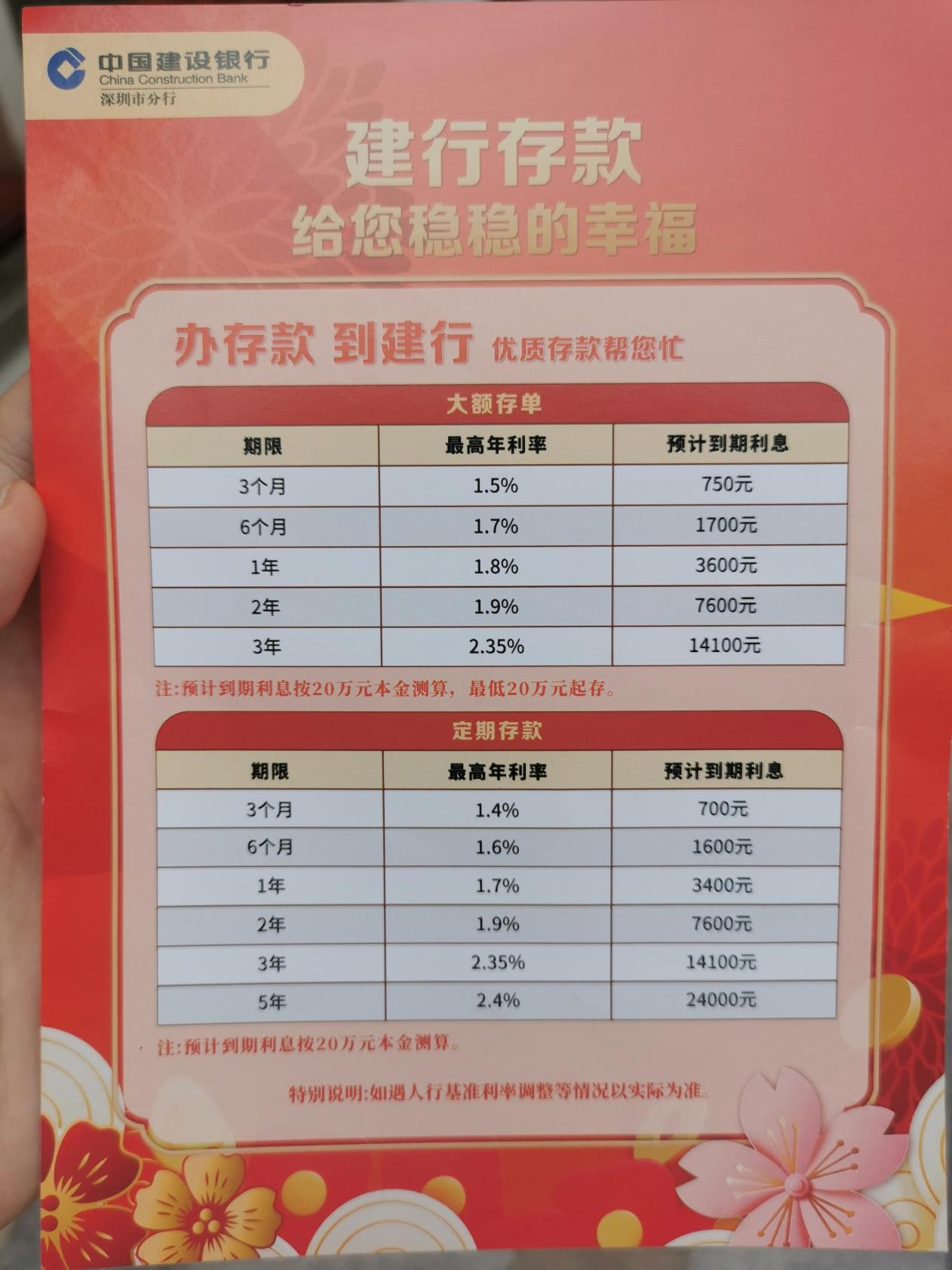

记者在走访调查中发现,目前多数银行两年期、三年期的大额存单产品依旧在售,但利率几乎与同期限的定期存款产品持平。建行深圳分行产品展示信息显示,该网点两年期、三年期大额存单利率分别为1.9%、2.35%,与同期限的定期存款产品一致,如若起投金额均为20万元,到期的利息收益是相同的。

“现在(我行)没有三年期的大额存单,只有两年期的。”在深圳一招商银行支行,一位理财经理对记者表示。

据招行客户经理介绍,目前该行三年的大额存单已经“好几个月没有额度了”,目前两年期的大额存单利率为2.15%。记者注意到目前招商银行APP上已经没有三年期大额存单的选项。

日前,招商银行表示,后续三年期、五年期大额存单的发行可能是需要看一下整体的资产负债情况,这些决定了未来产品的发行计划。暂时来讲确实是额度不足,有额度的最长的期限是两年期大额存单产品。

在定期存款方面,招行一工作人员表示“月初放出了三年定期2.6%的额度,我们客户经理名下有少量的额度,手机银行自己存只有2.4%。”此外,该工作人员表示,2.6%的利率需要三天内从行外转入资金。

除了招商银行,广州银行深圳某支行工作人员也表示,该行的大额存款要抢,“如果是新客户,是有额度的。但如果已经开过账户了,就得看有没有额度,一般我们是(每月)8号、18号、28号早上九点发额度。”工作人员介绍,该行抢购的大额存单起存金额分为50万和20万,对应的利率为2.75%和2.7%。

国有大行方面,中国银行线上渠道显示,目前三年期大额存单均显示“额度不足”。

此外,记者在北京银行APP上也看到,目前该行在售的大额存单产品,两年期、两年期已“不复存在”。目前,仅存一个月、三个月、半年期、一年期大额存单产品利率分别为1.8%、1.8%、2%、2.1%,起存金额均为20万元。

记者以存款人身份咨询该行客服,三年期、五年期大额存单产品相关情况,对方回复道:“大额存单目前最长是一年期,无三年期、五年期产品。”

不过,记者走访发现,一些银行还有额度。例如,平安银行深圳某支行理财经理表示,该行三年期大额存单利率为2.5%,20万起存。记者注意到,该行三年定期存款利率为2.6%,较大额存单利率高0.1%。

工行一理财经理表示,该行目前三年期大额存单和普通定期利率相同,“最多就是大额存单有可转让功能。”此外,据工作人员介绍,该行三年期大额存单目前有额度,利率为2.35%。

“我们有一年期、两年、三年,还有三个月、六个月等期限的大额存单,中途要用的话可以做转让。”建行一工作人员表示,目前该行三年期大额存单最高年利率为2.35%。

记者注意到,目前多数银行两年期、三年期的大额存单产品依旧在售,但利率几乎与同期限的定期存款产品持平。

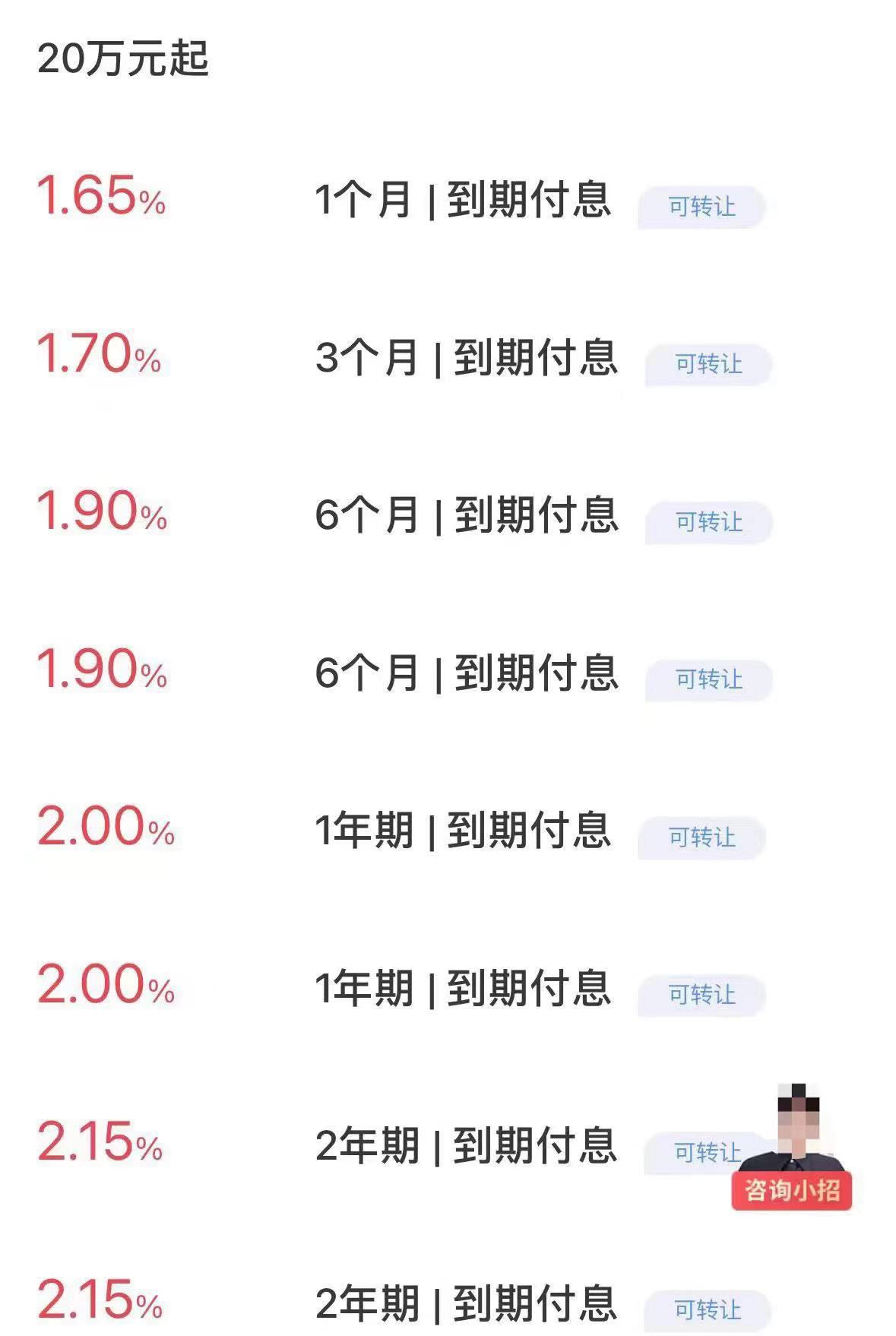

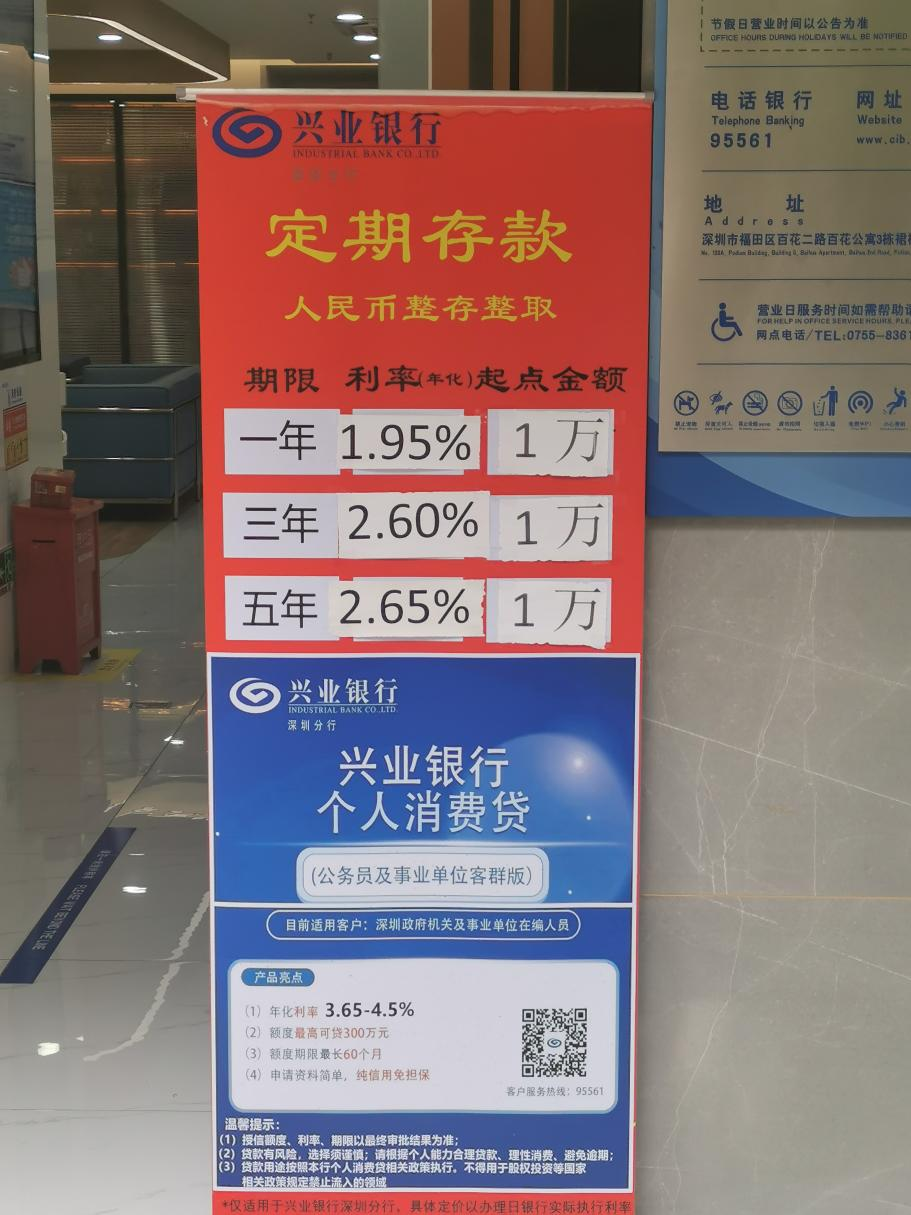

例如,兴业银行APP显示,该行起存金额20万元的两年期、三年期大额存单产品利率分别2%、2.6%。但该行1万元起存的一年期、三年期定期存款产品利率分别为1.95%、2.60%。

另外,记者在建行深圳分行一网点发现,该行两年期、三年期大额存单利率分别为1.9%、2.35%。与同期限的定期存款产品一致,如若起投金额均为20万元,到期的利息收益是相同的。

走访调查中,记者注意到,随着三年期大额存单产品的悄然下架,低风险的保险、理财产品成为各家银行主推产品。目前,三年期大额存款以及定期存款利率已普遍低至“3%”以内,而受益较高的银保产品则成为银行销售策略的重点。

当记者咨询北京银行目前风险较低、利率相对较高的产品,客服回复表示:“我们目前在售的均为非保本理财产品,可前往就近营业网点咨询有理财职业资格的理财经理。”

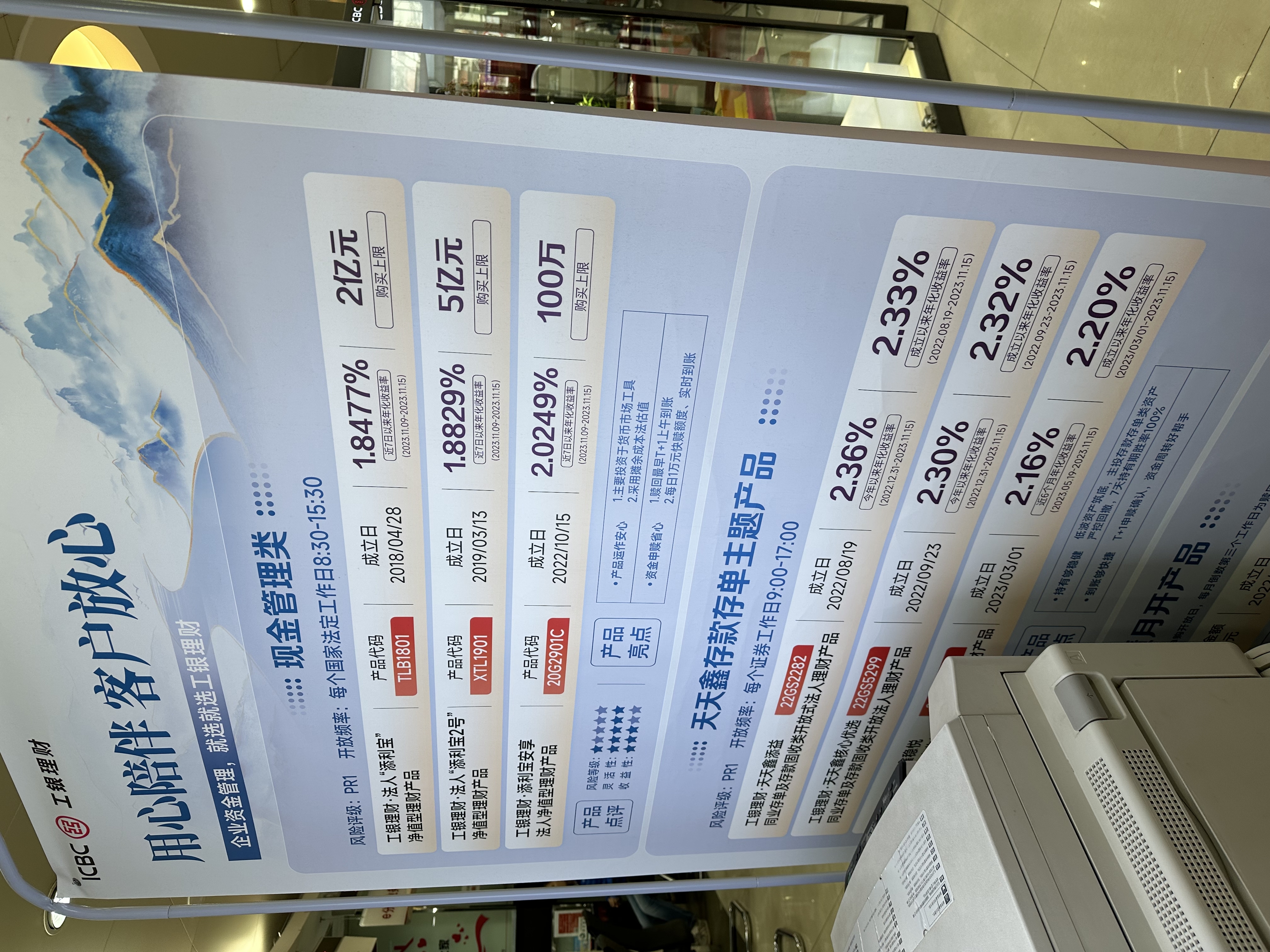

记者来到北京地区一工行网点咨询,大厅内无任何存款产品宣传展示,大厅内仅有的展示是现金管理类的银行理财产品,其中包括净值型理财产品、同业存单及存款固收类开放式法人理财产品等。

深圳地区平安银行一理财经理介绍:“我们银行有增额终身寿险,利率3%,可以一次性购买,也可以分三次存进去,存完之后如果要用的话,第五年可以支取”。

除了这类期限较长的增额终身寿险,银行也有期限较短的两全保险。招商银行一理财经理便介绍了一款三年期的两全保险(分红型),“保单期限就是三年,三年到期退出,保底收益是每年1.6%。算上分红整体年化收益有3%。”

不过值得注意的是,保险产品不等于存款。上述招行理财经理表示,保险产品前几年现金价值比较低,需要确保前期资金不用才可以存。否则,提前支取也可能造成本金亏损。

记者注意到,目前国内银行业的净息差收窄,是市场普遍比较关注的问题。根据国家金融监督管理总局披露的数据,截至2023年末,商业银行净息差为1.69%,已经跌破《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

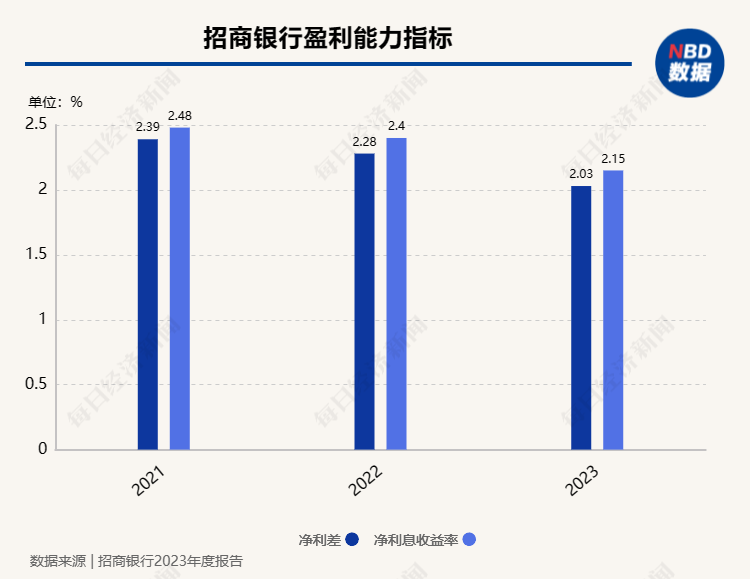

以招行年报为例,2023年该行净利息收益率为2.15%,较上年下降0.25个百分点。招行表示,为了保持净利息收益率的相对稳定,报告期内,该行进一步加强资产负债组合管理,资产端,持之以恒抓好贷款投放,同时加大债券的配置力度,提高资金使用效率;负债端,着力推动低成本核心存款的增长。

而近期,中小银行再迎一波存款“降息潮”。每经记者注意到,近期河南、陕西、云南、贵州等地多家中小银行密集发文宣布下调定期存款利率。涉及三个月、六个月、一年期、两年期、三年期等不同期限的存款产品,下调幅度从5个基点至45个基点不等。

分析近期三年期大额存单等产品“消失”的原因,光大银行金融市场部宏观研究员周茂华对记者表示,近年来银行存款及负债成本明显上升,部分银行净息差压力增大,银行通过合理压降大额存单等定期存款产品,优化存款负债结构,降低综合负债成本。

“只要目前银行负债成本及净息差压力不减,银行仍有动力主动优化负债结构,部分高息存款产品发行将控制在较低水平。”周茂华称。

中央财经大学证券期货研究所研究员杨海平表示,一般而言,商业银行需要根据自身的资产负债情况进行大额存单额度的管理。目前,部分商业银行大额存单额度不足,主要原因是这些商业银行存款增长情况较好,不需要依靠大额存单带动存款数量的增加或者进行存款结构的调整。在这种情况下,商业银行为了更加精细化地管理存款付息率,削减了大额存单的额度。

对于此后非保本的理财、保险产品是否会成为银行重点销售产品,周茂华表示,目前存款市场仍存在一定“失衡”,尤其定期存款占比明显高于常年水平。

随后,周茂又补充称:“随着经济复苏,消费和投资活动活跃,物价稳步回升,金融市场情绪逐步恢复,居民储蓄与金融资产的配置比重将逐步向常年水平回归,对于理财、保险等产品的需求,有望逐步增加。”

杨海平认为,商业银行积极推荐分红型终身寿险产品,主要考量是在信贷有效需求相对不足,存款利率下行的趋势下,针对客户寻找定期存款替代型理财产品的需求,主动出击,有效维护客户。由于其兼具保障与投资功能,分红型终身寿险产品契合大多数客户的风险偏好,具有较强的吸引力。

封面图片来源:每经记者 张寿林 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。