小米汽车保费到底贵不贵?有业内人士在受访时对《每日经济新闻》记者表示,不同的险种选择、三者险的保额变化,都会影响车险价格。以21.59万的SU7的车损险保费为例,人保、太保、平安报价约在2633元~2873元区间,若投保200万元的三者险,保费会增加约1200元。此外,投保城市也会影响车险价格。

每经记者|涂颖浩 每经编辑|廖丹

近日,“车圈顶流”小米SU7爆火,随着首批车主陆续开始提车,其车险价格也引发了关注。有车主晒出了自己的保费价格,基础版包含交强险、商业险以及驾乘意外险,保费接近7000元。

“为什么小米汽车20多万,但保费和50多万的燃油车接近?”有网友提出这样的疑问。

小米汽车保费到底贵不贵?有业内人士在受访时对《每日经济新闻》记者表示,不同的险种选择、三者险的保额变化,都会影响车险价格。以21.59万的SU7的车损险保费为例,人保、太保、平安报价约在2633元~2873元区间,若投保200万元的三者险,保费会增加约1200元。此外,投保城市也会影响车险价格,如相同车价的小米汽车,在北京和武汉两个城市,车损险保费相差200元左右。

在上述人士看来,放在新能源车行业看,小米汽车的保费定价合理,但肯定还是有优化空间的。

随着小米汽车保费贵讨论升温,新能源车险“三高”问题(即车险保费高、出险率高、赔付率高)又被推上风口浪尖。在业内人士看来,新能源车险面临的“三高”问题未来依然可能存在,降低费率还需各方共同努力。

据悉,有小米汽车展厅的销售人员介绍,小米汽车车险首年价格在6000元至8000元之间。同时,和传统燃油车一样,如果不出险,续保价格会逐渐下降。

对于小米SU7保险费用和50万油车接近的问题,小米汽车官方回应,新能源车和燃油车商业险条款不同,新能源车专属《条款》既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。且还会根据新车/旧车、品牌、车型、上户类型、险种、保额等多种因素综合计算,保费价格也不尽相同,不能简单只通过车价进行比较。

有业内人士认为,小米汽车保费定价合理,放在新能源车行业看,其保费定价不算很高,但肯定还是有优化空间的。

一位车险业内人士测算,21.59万的SU7商业险保费在4000元左右,29.9万的SU7保费不超过6000元。在其看来,价格变化,可能与车主的风险意识有关。不同的险种选择、三者险的保额变化,都会影响车险价格。

另外,对于新车新保而言,第一年没有折扣系数,保费普遍比未出险的续保车辆更贵。同时,投保城市也会影响车险价格,比如相同车价的小米汽车,在北京和武汉两个城市,后者车损险保费贵200元左右。

小米此前也表示,不同的车辆售价及不同的城市地区,新车保险价格均有不同。

“保险选了满配,有点贵。”一位SU7 Max车主晒出的保险方案显示,车损险保费4233.01元,300万保额的三者险保费2178.57元……驾乘意外险保费388元,再加上交强险,总保费超过8000元。

据悉,小米汽车与平安财险、阳光财险、人保财险、太平洋财险四家保险公司合作,为小米汽车用户提供官方保险产品。业内人士表示,以29.99万的SU7 Max报价为例,四家保险公司的车损险保费范围约在3137元~4200元区间。

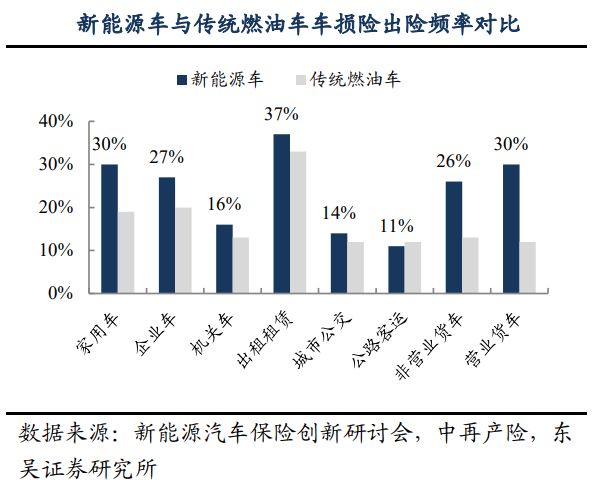

据中国银保信统计,2021年新能源车险的单均保费比传统燃油车高21%左右。据新能源汽车国家监测与管理平台数据,2022年新能源车险单均保费为4139元,比燃油车单均保费高81%。

据了解,新能源汽车保费普遍高于同等价位的燃油车背后,在于其整体出险频率、案均赔款更高。人保财险总裁于泽表示,整个行业的新能源车险的赔付率大概比燃油车高10个百分点以上。

高价格、高出险率和高赔付率背后,主要有几大原因:

一方面,新能源车智能化集成度高、车身结构与燃油车不同。与传统燃油车相比,新能源汽车在车身结构、零部件设计和动力系统方面具有显著的差异性。其独有的“三电”系统,即电池、电机和电控系统,这些在事故中往往需要整体更换,而不是进行局部维修,从而使得维修成本相对较高。

另一方面,新能源车的驾驶行为和燃油车截然不同,年轻人在新能源车的受众中占据较高比例,驾驶经验相对欠缺,这都使得交通事故的发生概率大幅提升。同时,很多新能源车进行私车营运,即当作营运车使用。

在业内人士看来,虽然行业已有专属的新能源车险条款,但目前行业大部分保险公司车险的整体经营仍是亏损的,对风险和赔付更高的新能源车险则会更加谨慎,定价相对偏高,导致消费者有不良的投保体验。

“三高”问题待解,各方积极探讨如何把新能源车险的费率“打下来”。

商务部副部长盛秋平在中国电动汽车百人会论坛上表示,下一步将研究降低新能源汽车保险费费率,推动提高新能源汽车社会化维修服务能力,着力解决群众购车后顾之忧。

太保产险董事长顾越也提到,去年以来,新能源车险的综合成本率已逐渐呈现明显的下降趋势。

在业内看来,随着车主驾驶习惯的进一步适应、新能源车产业链的不断整合、效率不断提高,出险率和赔付率都开始逐渐下降,新能源车险的保费也有望降低。

《2023新能源车险发展报告》研究发现,数据的流通和科技的应用将在新能源车险的优化中发挥重要的作用,需要监管、保险公司、车企等多方的通力合作,才能更好破解新能源车险保费高、出险率高、赔付率高的“三高”问题。

一些业内人士认为,车企加入车险产业链,有望打破新能源车险价格居高不下的局面。

近年来,车企纷纷进入新能源车险,如造车新势力“蔚小理”三家公司通过设立和收购保险经纪公司的方式入局。2016年,小米通过旗下的四川银米科技收购北京宏源保险经纪有限公司(后更名为北京厚积保险经纪有限公司)。

对外经济贸易大学保险学院教授王国军对《每日经济新闻》记者表示,金融牌照在监管趋严的背景下成为了重要的经营资质。持牌企业在风险控制和用户信任方面具有优势,能够更好地保障用户权益。此外,持牌企业还能够获得更多的政策支持和市场机会,有利于企业的长期发展。

与上述几家车企的中介牌照不同,行业龙头比亚迪则拥有一张财险牌照。2023年5月,比亚迪汽车工业有限公司获批受让易安财险10亿股股份,持股比例为100%,随后易安财险更名为比亚迪财险。

对标比亚迪财险,小米未来是否有必要成立小米汽车专属保险公司?在王国军看来,这取决于小米汽车的产量和市场份额,也取决于小米的发展战略和市场需求。“小米拥有车险公司,可以实现造车与保险的双赢,汽车越安全,保险赔付越少,费率越低。当然,小米车险是否成立,还取决于市场竞争、监管政策、资本投入等多方面因素,需要进行深入的市场调研和风险评估。”

在普华永道中国金融业管理咨询合伙人周瑾看来,目前保险公司对于新能源车险的定价和控费仍缺乏足够的能力,导致整体经营成本比较高,这也会影响新能源汽车的销售。车企本身掌握大量核心的数据,对于汽车后市场也有技术基础,更能够精准地对车险定价风控和经营成本进行控制。与保险公司经营新能源车险相比,车企下场经营保险更有技术优势,也更能降低保费,对于促进车企的销售以及客户的黏性肯定是有好处的,从这个角度来讲,车企应该是有动力拿保险牌照。

但周瑾也同时指出,从现实的角度来讲,车企入局保险行业仍有一些顾虑,一方面是保险属于专业性很高的行业,另一方面是目前保险市场估值不高,从股东回报角度也存在顾虑。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。