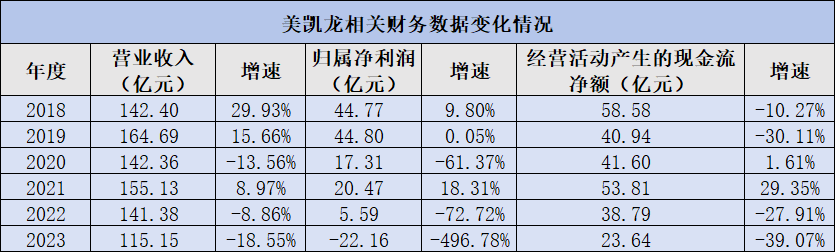

◎年报显示,2023年美凯龙实现营收115.1亿元,同比下滑18.55%;归母净利润亏损22.16亿元,同比下滑496.78%。自上市以来,美凯龙首次遭遇归母净亏损。

◎美凯龙在投资者说明会上表示,公司目前和建发在全国各地区的房地产业务都开展了深度的捆绑合作,包括精装房家装家居入场和小区物业整修,以及存量房的以旧换新的深度协同。

每经记者|陈荣浩 每经编辑|魏文艺

近日,在A股和H股上市的红星美凯龙(A股简称美凯龙,SH601828,股价3.41元,市值148.5亿元;H股简称红星美凯龙,HK01528,股价1.68港元,市值73.16亿港元)披露了2023年度业绩报告,这也是建发入主之后美凯龙的首份成绩单。

年报显示,2023年美凯龙实现营收115.1亿元,同比下滑18.55%;归母净利润亏损22.16亿元,同比下滑496.78%,上年同期归母净利润约为5.89亿元。自上市以来,美凯龙首次遭遇归母净亏损。

从业务结构来看,美凯龙主要从事家居卖场的管理和服务,以及家具、建筑材料等的批发和零售业务。截至2023年末,美凯龙自营及租赁收入为67.81亿元,占营收比重为58.89%;项目年度品牌咨询委托管理服务收入为19.38亿元,占比为16.83%;其他及建造施工&设计收入合计占比不足25%。

显然,从业绩数据来看,2023年美凯龙的表现并不尽如人意。不过随着建发的入主,双方在业务协同发展上有了更多可能。尤其是建发在供应链上的优势,未来可以在一定程度上弥补美凯龙在商业板块上的不足。

值得一提的是,这也是美凯龙自上市以来,首次遭遇归母净亏损。

2018~2023年,美凯龙的营业收入分别为142.4亿元、164.7亿元、142.4亿元、155.1亿元、141.4亿元和115.2亿元;归母净利润分别为44.77亿元、44.80亿元、17.31亿元、20.47亿元、5.586亿元和-22.16亿元。

对于营业收入下滑的原因,美凯龙在年报中表示:“受总体经济环境波动影响,商场出租率阶段性下滑,公司为了支持商户持续经营,稳商留商优惠增加,且本公司其他业务板块项目数量减少所致。”

《每日经济新闻》记者注意到,从美凯龙的业务结构情况来看,截至2023年末,其自营商场的租赁及相关收入为67.81亿元,占营收比重为58.9%。但过去一年,美凯龙自营商场的经营收入为77.58元/平方米/月,相比2022年的86.47元/平方米/月有所下降。

此外,2018~2023年美凯龙的经营活动产生的现金流净额分别为58.58亿元、40.94亿元、41.60亿元、53.81亿元、38.79亿元和23.64亿元。

从美凯龙的业绩变化情况来看,在2021年时,包括其营收、归母净利润以及经营现金流均出现过一个小高峰。但从2022年开始持续下滑,至2023年出现了归母净亏损超22亿元的局面,这也是美凯龙自上市以来首次出现亏损的局面。

记者梳理美凯龙年报发现,在其22亿元归母净亏损中,投资性房地产公允价值变动亏损为7.04亿元,而上年同期亏损为4.3亿元;资产处置带来的损益为亏损6240万元,上年同期为745万元。

面对市场环境的变化以及利润表的承压,美凯龙应对的策略是,在提振消费的同时,重视业态升级,以长期主义提前布局未来核心竞争力。

“近年来,公司依托‘拓品类、重运营’战略,深度打造如高端电器、系统门窗等十大品类主题馆。2023年3月,公司发布M+高端设计中心,目前已形成线上线下全布局,家居、家装、高端电器全覆盖,品牌商、设计师资源全链接的‘10+1’立体大家居生态。”美凯龙在年报中提到。

此外,为应对行业压力,促进商场可持续发展,美凯龙还进一步管控运营成本,营业成本同比下降了15.79%。

截至报告期末,美凯龙在国内经营了87家自营商场、275家委管商场、8家战略合作商场、46个特许经营家居建材项目,共包括448家家居建材店/产业街,覆盖30个省、自治区、直辖市的215个城市,商场总经营面积2172万平方米。

过往美凯龙业务布局的重点,主要为新房家居赛道,而该赛道业务的发展情况与房地产行业息息相关,随着房地产市场的调整,一定程度上导致美凯龙业绩的承压。

从美凯龙的应对情况来看,基本可以分成两个方向:一方面是继续深耕家居行业,但侧重点开始向存量住宅市场倾斜,开始实现对家居、家装、高端电器的全覆盖;另一方面则在商场运营维度拓展品类延伸,开始向餐饮、汽车等品牌门类抛去“橄榄枝”。

年报提到,美凯龙通过挖掘和引进行业优质资源,持续优选符合消费者需求的主流品类和品牌,从而优化经营商户和业态结构,保持全品类和差异化优势,推动体验式沉浸式消费。深度打造十大主题馆,结合电器、家装设计、新能源车板块,稳定出租率。

截至2023年末,电器全年面积增长4.5万平方米,占比达到10.8%;家装设计面积增长11万平方米,占比达到3.3%;新热销品牌面积占比达到11.1%,A类+进口面积占比稳定在49.6%。

此外,在商场餐饮店覆盖率方面,美凯龙在年报中提到,2023年餐饮品类全国商场覆盖率自43%提升至54%,百mall商场餐饮覆盖率自78%提升至100%。“目前,公司正陆续在上海、北京、深圳、武汉、郑州、天津、重庆、昆明、苏州、福州、西安、西宁、沈阳等城市开展与新能源汽车品牌营销、开店、能源布局等多维度的试点合作。”

而从过往一年美凯龙的发展动态来看,其最浓重的一笔,莫过于在去年6月引进了建发股份和联发集团,建发股份自此成为美凯龙的控股股东。

据红星美凯龙官网,2023年7月,红星美凯龙与建发汽车(集团)、上海卡乃驰汽车服务有限公司签署战略合作协议。三方将充分发挥各自资源优势和专业优势,就二手车汽车连锁卖场、二手车供应链服务、二手车交易平台、车辆检测评估体系和金融保险等方面展开合作,实现资源共享、共同发展。

美凯龙在年报中表示:“公司与建发股份在供应链、地产业务等方面均具有较强的协同性,双方的相互赋能、互相成就正在逐步落地,公司正迎来新的发展契机。”

此外,美凯龙在投资者说明会上表示,公司目前和建发在全国各地区的房地产业务都开展了深度的捆绑合作,包括精装房家装家居入场和小区物业整修,以及存量房的以旧换新的深度协同。

从业绩数据来看,2023年美凯龙表现并不尽如人意,不过随着建发的入主,双方在业务协同发展上有了更多可能。

建发股份则曾表示,供应链业务正在探索与美凯龙进行多维度的合作,旗下消费品集团与美凯龙将加强战略协同,发挥建发在全球供应链领域资源整合的能力,以及美凯龙作为家居建材平台的资源整合能力,创造更大的商业价值。

美凯龙则在年报中表示:“自营商场确保实现公司在战略区域的布局并提供稳健的租金收入。公司超八成的自营商场分布于国内一、二线城市的优质地段,具备行业内竞争对手难以复制的区位优势。”

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。