◎截至2023年末,公司非输液业务的收入占比已逼近70%,但随着集采推进,慢病业务收入持续下滑。

每经记者|林姿辰 每经编辑|张海妮

3月21日晚,华润双鹤(600062.SH,股价20.54元,市值213.55亿元)发布2023年年报。公司去年实现营业收入102.2亿元,同比增长6.2%,首次突破百亿大关;实现归母净利润13.3亿元,同比增长13%。

作为华润集团重要的化药板块上市公司,华润双鹤以输液业务起家,近年来持续扩展非输液业务。截至2023年末,公司非输液业务的收入占比已逼近70%,但随着集采推进,慢病业务收入持续下滑。在保持增长的专科业务中,儿科用药领域收入也已连降4年。

新生儿出生率下降是主要原因,公司也有意通过并购拓宽赛道。今年2月,公司公告拟以31.15亿元收购华润紫竹药业有限公司(以下简称华润紫竹)100%股权,该公司旗下的紧急避孕药毓婷、金毓婷多年来稳居同行业市占率第一。

分业务看,输液业务是华润双鹤规模占比最大的业务,包括基础输液、治疗性输液和营养性输液等多品类输液产品。2023年,该业务实现收入31.77亿元,同比增加22.33%,其中基础输液收入同比增长32%。

非输液业务中,慢病业务凭借31%的规模占比与输液业务持平,是公司第二大业务,也是公司受带量采购影响最大的业务领域。2023年,慢病业务实现收入31.34亿元,同比下降5.88%,其中差异化慢病产品收入同比下降4%,集采慢病产品收入下滑3%。

具体来说,公司重点产品“复穗悦”受集采续约竞争加剧影响,收入同比有所下降;贝奇灵(硝苯地平缓释片)集采中选后,销量同比增长14%,但未能弥补价格下降带来的影响;集采未中选产品中,降压药“压氏达”的收入同比下降12%。

而被华润双鹤称作“公司未来增长的潜力来源”的专科业务保持了增长势头——2023年,该部分业务实现收入15.20亿元,同比增长7.42%。其中,肾科用药领域收入同比增长27%;精神/神经领域销售收入同比增长5%;于2022年3月上市的肿瘤产品替尼泊苷注射液和白消安注射液开始放量,助力肿瘤领域收入同比增长182%。

不过,受新生儿出生率下降和部分产品集采影响,儿科用药领域收入同比下降15%,而在2020年至2022年,儿科用药领域的收入降速分别为7%、10%和2%,已连降4年。

值得注意的是,除了输液业务平台和其他产品的毛利率有所增加,公司的慢病业务、专科业务、原料药的盈利能力出现了不同程度的下滑,其中原料药产品的毛利率下滑8.81个百分点至10.97%。

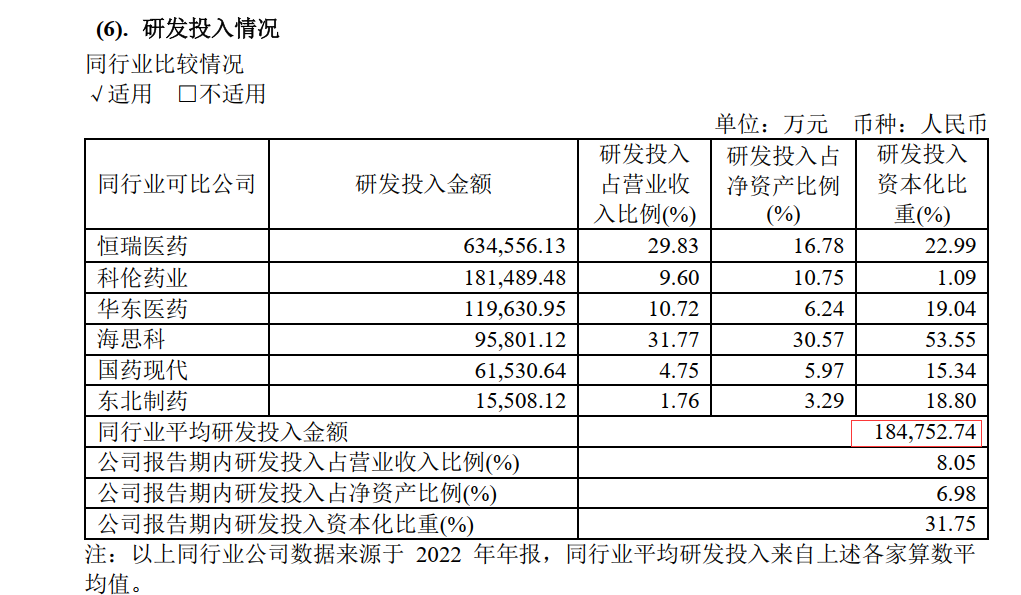

2023年,华润双鹤研发投入8.23亿元,低于18.48亿元的同行业平均研发投入,且公司研发投入的收入占比比恒瑞医药(600276.SH,股价45.93元,市值2929.88亿元)、海思科(002653.SZ,股价26.33元,市值293.35亿元)等创新药企业低不少。

在2024年的经营计划中,公司提到“加快研发创新”和“加快外延发展”,表示将立足化药小分子创新药,积极拓展战略性新兴领域和创新生物疗法赛道,自研和并购并举获取技术和产品。

华润双鹤3月4日发布的投资者关系活动记录表亦显示,公司将成立创新药平台,选择肿瘤、多肽、儿童用药和罕见病等作为优先布局赛道,形成围绕创新靶点、机制布局的抗肿瘤和抗病毒前药技术平台;同时借力华润集团、华润医药在技术、人才及资金方面的资源,共同孵化华润双鹤创新药业务。另外,优先布局现有优势治疗领域,由低技术壁垒向复杂制剂进行技术迁移,实现差异化制剂创新。

不过,更吸引市场的还是公司的大手笔并购。例如去年9月,为了进一步丰富公司糖尿病药物产品管线,公司公告拟以2.6亿元的对价收购贵州天安药业股份有限公司89.681%股权。

今年2月,公司又称拟以31.15亿元收购北京医药集团有限责任公司(以下简称北药集团)持有的华润紫竹100%股权,较华润紫竹净资产11.52亿元溢价170.40%。3月22日,公司与北药集团签署了相关《股权转让协议》。

资料显示,华润紫竹的核心产品毓婷、金毓婷为紧急避孕药,多年来稳居同行业市场占有第一位。

根据公告,2022年,华润紫竹实现营业收入9.59亿元,净利润为2.69亿元;2023年1—8月,该公司实现营业收入7.06亿元,净利润为2.82亿元,已经超过2022年全年净利润总额。但记者注意到,此前该公司曾因涉嫌达成并实施垄断协议被立案调查,去年5月被处罚款1264.36元。

针对此次收购,公司表示是为了进一步丰富公司专科领域产品线,完善产品矩阵,形成“女性健康+儿科”专科产品序列,提升品牌影响力,增强公司盈利能力、综合竞争力。

3月22日,记者致电华润双鹤并发送采访邮件,但截至发稿暂未获回复。

封面图片来源:视觉中国-VCG41N1419339719

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。