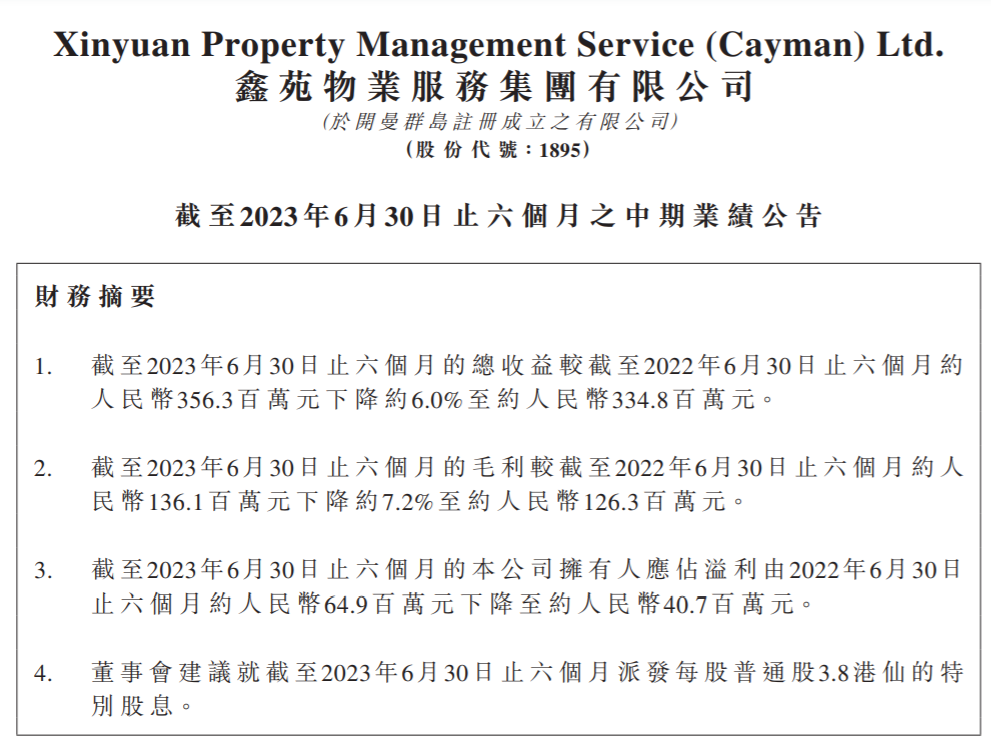

◎2023年上半年,鑫苑服务的业绩下降趋势仍在继续。截至2023年6月30日,鑫苑服务实现总收益3.348亿元,同比下降约6.0%;公司拥有人应占溢利约4072.5万元,同比下降约37.23%。

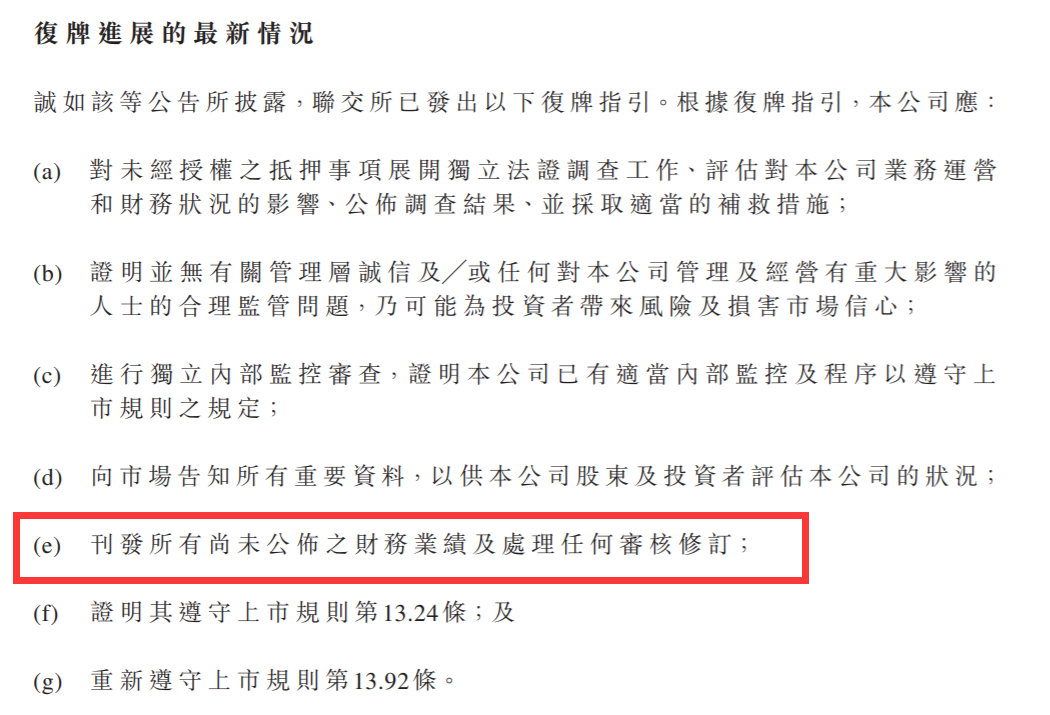

◎随着两份业绩报的补发,鑫苑服务满足了其中一项要求,离复牌更进一步。但规范与母公司鑫苑置业之间的关联交易仍是鑫苑物业今后不得不重视的问题。

每经记者|陈利 每经编辑|魏文艺

鑫苑服务(HK01895,股价0.870港元,市值4.94亿港元)复牌又向前进了一步。

3月13日,已停牌16个月的鑫苑服务补发2022年业绩报告及2023年中期报告,完成了复牌指引中的重要一步。

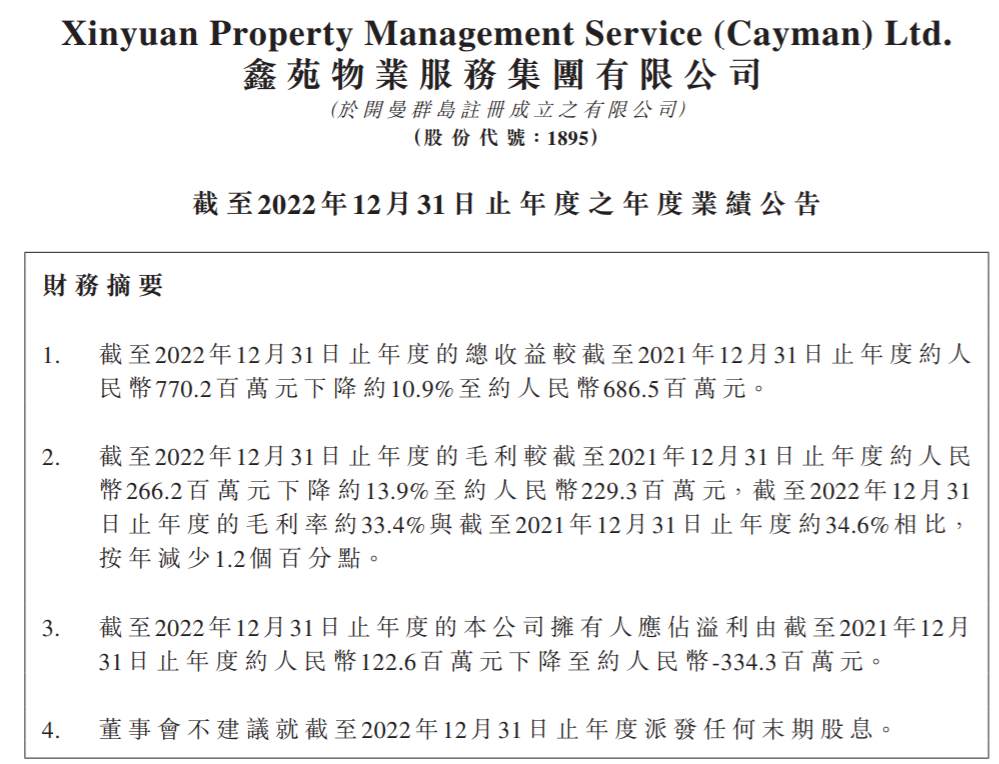

财报显示,2022年鑫苑服务实现总收益约6.87亿元,同比下降约10.9%;毛利约2.29亿元,同比下降约13.9%;公司拥有人应占亏损约3.34亿元,与2021年的公司拥有人应占溢利约1.23亿元相比,由盈转亏。

2023年上半年,鑫苑服务的业绩下降趋势仍在继续。2023年中期报告显示,截至2023年6月30日,鑫苑服务实现总收益3.348亿元,同比下降约6.0%;毛利1.263亿元,同比下降约7.2%;公司拥有人应占溢利约4072.5万元,同比下降约37.23%。

细分业务领域来看,鑫苑服务的主要收入包括物业管理服务业务、增值服务、交付前及咨询服务和物业工程服务。

其中,作为主营业务的物业管理服务业务2023年上半年的收入约为2.52亿元,同比微降1.56%,业务占比较去年同期提升了3.3个百分点,达到75.3%。同时,毛利率也由2022年同期的31.9%提升至2023年的35.5%。

但增值服务的毛利率则由2022年同期的64.3%下降约3.0个百分点至为61.3%;下降幅度最大的是交付前及咨询服务,毛利率由51.5%下降约38.3个百分点至13.2%。对此,鑫苑服务解释称,这是由于车位等资产协销业务减少,而该业务毛利率相对较高。

需要指出的是,鑫苑服务在2023年半年报中指出,未来将持续聚焦于大物管领域,以数据驱动运营,将科技与业务深度融合,通过数字孪生打造数字化赋能物业的新场景,围绕管理服务、场景服务、场景科技三大发展曲线持续升级。

据鑫苑服务披露,其在上市之初募集的1.97亿元款项中,有约2960万元用于升级及发展自有信息技术及智慧系统,其中已有约1180万元用于硬体端(即伺服器、即时监控设备以及管理 中心)的建设。截至2023年6月底,尚有1780万元款项未动用。

鑫苑服务在半年报中透露,预计将于2023年9月30日或之前悉数动用上述款项,将完成内部ERP升级、HER建设、业财一体化的全面贯通等核心系统建设,资料中台、物联平台将全面建设完成。

事实上,作为一家脱胎于河南本土房企鑫苑置业的物企,鑫苑服务与多数母公司分拆上市型物企一致,在业务上存在对关联方的高度依赖。

如在主营业务收入方面,2023年上半年,鑫苑服务第三方物业开发的收入占比出现了下滑,并且在管面积也同步下降。

其中,由鑫苑置业开发的物业收入约1.93亿元,收入占比从2022年的71.1%上升至76.5%;由第三方开发的物业收入为0.59亿元,收入占比则降至23.5%。而在2019-2021年,鑫苑置业开发的物业收入占比分别为81.5%、73.5%、66%。

截至2023年上半年,鑫苑服务的合约面积为5280.5万平方米,在管面积约为3255.8万平方米,较2022年同期分别降低了17.77%、16.08%。其中,来自鑫苑置业的在管面积占比为43.23%,较2022年底减少0.23%。

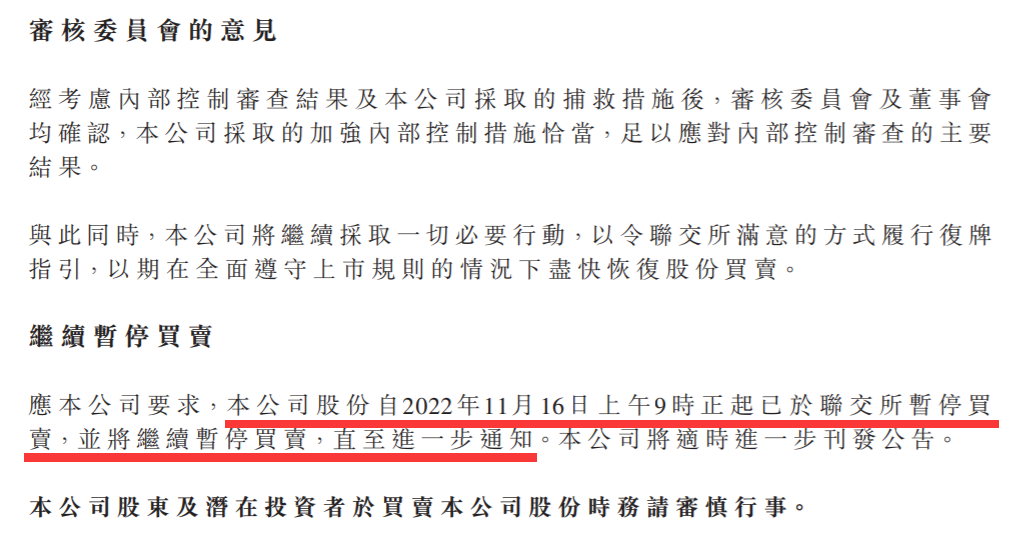

值得一提的是,自2019年10月11日在港交所成功上市至今的4年半时间里,鑫苑服务已经停牌两次,停牌累计时间已接近3年,停牌原因皆与关联方有着密切关系。

据悉,2020年6月28日至2021年2月24日期间,鑫苑服务与鑫苑地产进行了数笔须予公布的款项往来,目的是“增强鑫苑地产控股相关附属公司银行流水”。最终,鑫苑服务于2022年3月29日才宣布收回款项。

也正是受这些内部关联交易以及2021年年报“难产”等问题影响,鑫苑服务于2021年4月开始了第一次长达17个月的停牌之旅,这也是港交所停牌最早以及最久的物管企业。

在此期间,鑫苑服务曾被联交所下了最后通牒:“若其不能按照指引复牌,将在2022年9月30日以后取消其上市地位。”所幸,在截至目前的最后一个月,鑫苑服务交出了2022年中报并达成了复牌指引,自2022年9月2日起恢复股票买卖。

然而复牌才两个月,2022年11月16日鑫苑服务再次宣告股票停牌交易,原因同样是因为母公司。据彼时公告,鑫苑服务在进行年末资产审查及制订预算程序的过程中发现,其子公司存置于郑州银行、华夏银行共约4.02亿元的定期存款已被质押,作为控股股东鑫苑地产旗下子公司以及若干并非鑫苑服务旗下公司的贷款融资抵押品,而且“有关贷款很可能无法在所示到期日之前偿还。”

尽管鑫苑服务已起诉鑫苑置业,香港国际仲裁中心也在2023年10月13日作出最终且具法律约束力的仲裁裁决,要求鑫苑置业赔付包括本金、利息以及因审核及调查事宜而产生费用合计约4.05亿元。但鑫苑置业已多年亏损且债务屡屡违约,收回欠款存在较大困难。数据显示,合并利润表范围内2022年鑫苑置业实现营业收入53.89亿元,同比下滑4.48%;净利润亏损6.24亿元;合并负债表范围内2022年其总负债383.16亿元,负债率86.94%。但同期公司现金余额只有23.17亿元,同比下滑15.49%。

于是,鑫苑置业选择了以资抵账,将多个附属公司打包并成立了北京鑫苑弘晟商业管理有限公司(以下简称鑫苑弘晟),将鑫苑弘晟100%股权转让给了鑫苑服务,来结清部分仲裁裁决。此后,又将6间会所的经营权转让给了鑫苑服务,为期30年,偿还3048.49万元的仲裁款项。至此,被质押的约4.02亿元定期存款已经通过仲裁偿付完毕。

如今,随着两份业绩报的补发,鑫苑服务满足了其中一项要求,离复牌更进一步。但规范母公司与鑫苑置业的关联交易仍是鑫苑物业今后不得不重视的问题。

封面图片来源:视觉中国-VCG4193356036

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。