◎在对8976份有效租客样本进行调查分析后发现,选择集中式公寓的租客中有80.1%户口在本地,76%在本地有房。

◎中指研究院分析指出,随着我国经济社会的发展,流动人口规模持续扩大,同住房租赁市场规模有望继续增长。

每经记者|陈利 每经编辑|魏文艺

长租公寓市场正在发生一些新变化。

近日,每日经济新闻联合中指研究院共同发布《中国住房租赁需求趋势分析报告》,在对8976份有效租客样本进行调查分析后发现,选择集中式公寓的租客中有80.1%户口在本地,76%在本地有房。而受收入预期有所下行等因素影响,租客对租金水平的关注度提升,64%的受访租客在本次租约到期后计划换到更便宜的房子,租住集中式公寓或大型租赁社区中的租客占比将由32%下降至26%。

中指研究院分析指出,随着我国经济社会的发展,流动人口规模持续扩大,同住房租赁市场规模有望继续增长。但同时,住房租赁市场也面临着租住需求分流等潜在挑战。

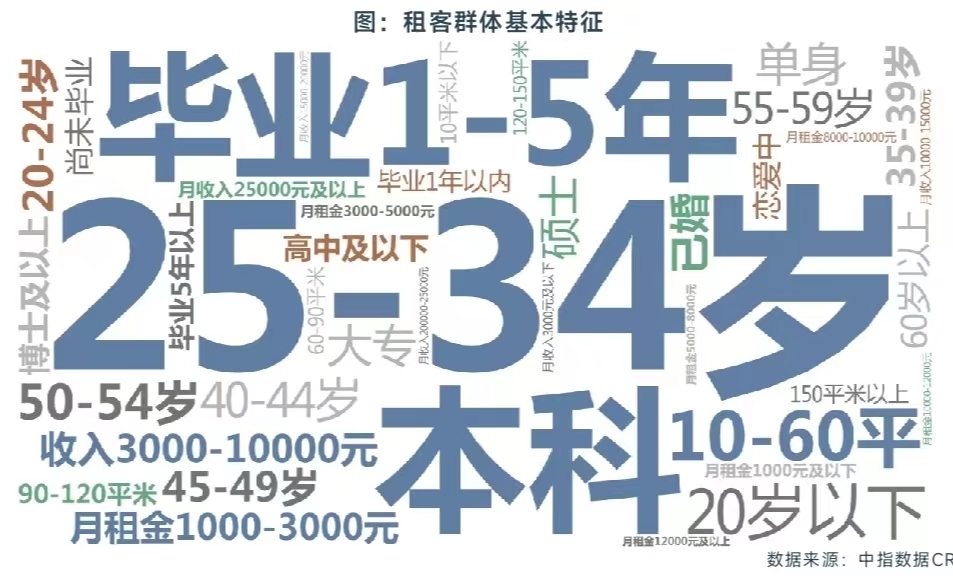

中指研究院调查结果显示,72%的受访租客更愿意选择整租住房,尤其以25-34岁、毕业1-5年内的本科学历、已婚群体为主。其中多数整租客群家庭月收入分布在3000-15000元之间,通常以2-3人的家庭为单位进行整租,更倾向选择月租金在1000-3000元、面积在10-60平方米的两居室,月租金占家庭收入的三成以内。

合租客群则以25-29岁、毕业3年以内的本科学历、未婚群体为主。多数合租客群家庭月收入在10000元以内,通常与朋友、同事合租,月租金水平及租住面积与整租群体基本一致,但月租金占收入的比重在两至四成。

而从租房类型来看,租客群体分为集中式长租公寓租客、分散式长租公寓租客和个人房源租客。

事实上,自2016年以来,“租购并举”逐渐成为我国住房制度建设的重要方向,住房租赁市场发展进入加速期,众多长租公寓品牌纷纷涌现。

如成立于2016年的龙湖冠寓,2021年其租金收入为22.3亿元,同时实现首年盈利1.4亿元;成熟期项目的出租率达95.9%,整体出租率93.7%;截至2023年6月底,冠寓租金收入同比增长4%至12.3亿元。比冠寓早一年成立的万科泊寓,截至2023年9月底,共运营管理22.9万间租赁住房,开业规模18万间,出租率94.4%,营业收入达25.3亿元,同比增长9.52%。

再如创始于2001年的相寓,业务覆盖北京、上海、深圳、杭州等15个全国重点城市,在管房源27万套,服务200万业主和500万租客,出租率达到96%以上,出房天数连续三年低于10天。而创立于2014年的乐乎集团,从2021年起始进行多品牌布局,目前已形成怀庭、芷岸、乐乎公寓、乐乎青年社区和乐乎起程五个产品系,全面覆盖高端客户、新市民、青年人、企业蓝领客户等多样化的租客群体。

2018年由华润置地创立的长租公寓业务品牌“有巢”,目前已进驻广州、深圳等15个城市,截至2023年底管理项目60个,其中18-35岁的城市新青年占到客户的90%。2022年12月9日,华润有巢REIT在上交所上市,成为首单市场化机构运营、首单R4租赁用地建设上海市首单保障性租赁住房REITS。

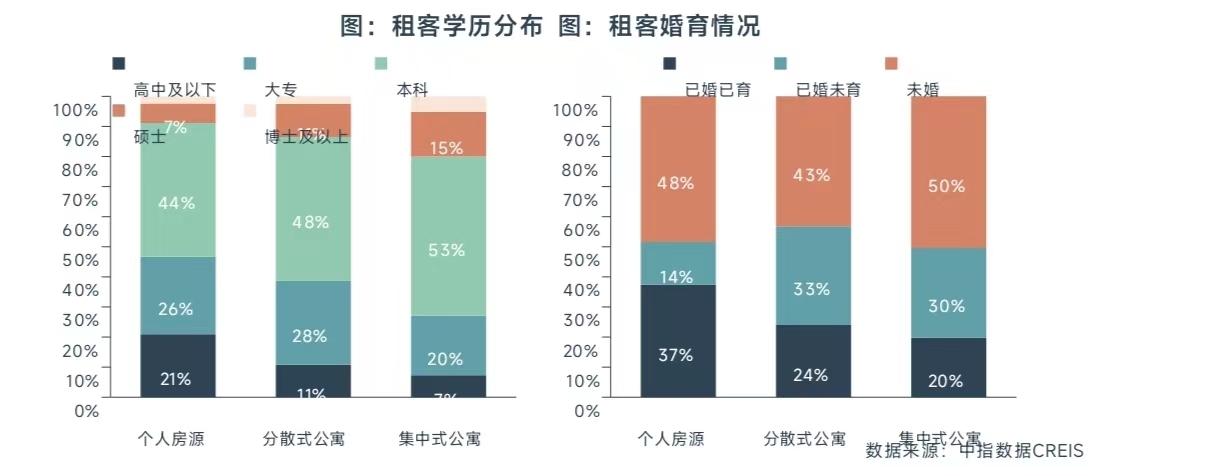

具体到行业来看,调查报告显示,73%的集中式公寓租客为本科及以上学历,较个人房源高出19.6个百分点;50.4%的集中式公寓租客未婚,较个人房源高出2.1个百分点;

值得注意的是,在受访人群中,选择集中式公寓的租客有80.1%户口在本地、76%在本地有房。报告指出,这部分人选择租房是由于通勤、改善居住条件等原因所致。如,其中45%的租客因为自有住房离公司太远,选择在公司附近租房;25%的租客因为自有住房太老旧,选择租住较新的住房。

与此同时,54.7%的集中式公寓租客租金收入比超30%,较个人房源明显高出37.6个百分点。“较高的租金收入比,一方面说明集中式公寓租客的租金压力相对较大;另一方面也说明,集中式公寓租客愿意为了更好的租住环境而支付更高的租金。”中指研究院分析指出。

不过,由于收入预期有所下行,租客对租金水平的关注度有所提升。

报告显示,64%的受访租客在本次租约到期后计划换到租金更便宜的房子。如租住集中式公寓或大型租赁社区中的租客占比将由32%下降至26%,而计划租住个人房源和分散式公寓的租客比重则有所提升。

“流动人口是住房租赁需求的重要来源。”中指研究院分析指出,2021年流动人口增加至3.85亿人,占全国人口比例为27.3%。“随着我国社会经济的持续发展,流动人口规模逐步扩大,住房租赁市场规模存持续提升基础。”

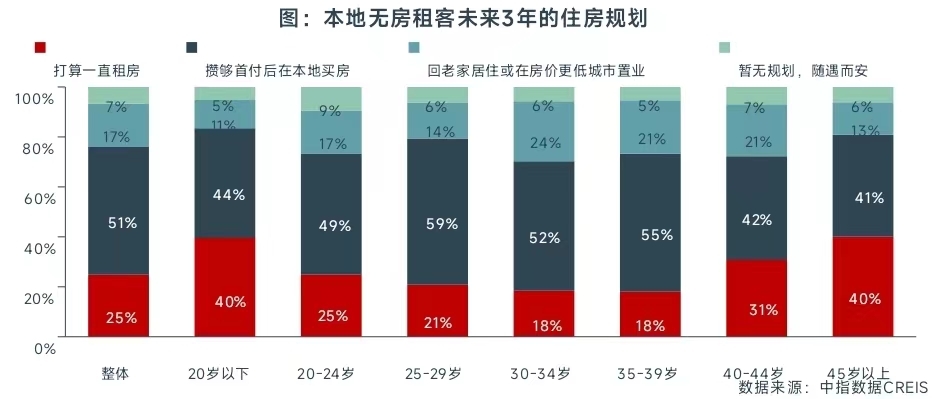

此外,报告指出,目前租房仍只是居民购房前的过渡选择。根据报告,本地无房租客未来3年的住房规划,51%的受访租客选择在本地置业,17%的受访租客选择回老家居住或在房价更低的城市购房,仅25%的受访租客计划未来长期租房。通过与年龄结构进一步交叉分析发现,年轻人租房意愿相对更强。

“一方面是受其人生阶段和财富积累影响,另一方面也反映出年轻人的住房观念正在发生改变。”中指研究院表示,未来,随着“租购同权”的持续推进和年轻人住房观念的逐渐转变,租赁市场需求有望进一步释放。

据悉,近几年,中央及各地的积极探索实践不断强化租户归属感和安全感,“租购同权”已成为推进“租购并举”住房制度建设的重要政策方向之一。如“逐步使租购住房在享受公共服务上具有同等权利”类似提法频繁出现在《国家“十四五”规划纲要》《“十四五”新型城镇化实施方案》及《扩大内需战略规划纲要(2022-2035年)》等中央文件中;江西省、广东省、重庆、南宁、天津等省市已在积极落实中央政策导向。

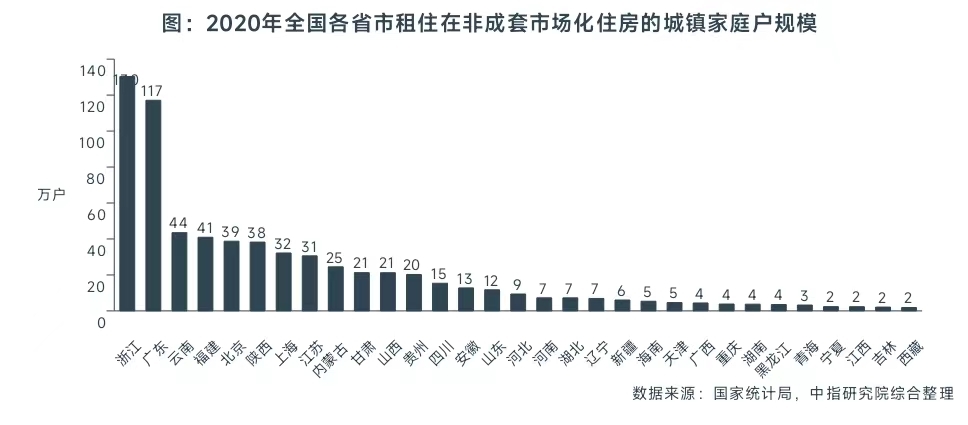

需要指出的是,约700万户城镇家庭租住非成套住房,尤其是浙江省、广东省规模均在100万户以上,明显多于其他省及直辖市,占全国的比重合计达36.9%,潜在的居住环境改善需求也为住房租赁市场长期发展提供了支撑。

“非成套住房主要集中在城中村地区。2023年中央积极推进超大特大城市城中村改造,随着相关工作的落实与推进,城中村租户改善性需求将有所释放,从而为住房租赁市场发展带来机遇。”中指研究院分析指出,在机遇与挑战并存之 下,租赁企业应在扩大规模的同时,强化自身运营能力,打造差异化竞争优势,方能在租赁市场快速发展的浪潮中乘风破浪。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。