3月5日,沪指低开,盘面整体下挫。半导体材料ETF(562590)昨日盘中震荡,但尾盘倔强收红,实现了三连阳,体现指数韧性,截至9:51,半导体材料ETF(562590)盘中微跌,近10日反弹超12%,指数弹性足。机构纷纷看好半导体材料在算力需求激增背景下的增长前景。

从资金面来看,半导体行业近期备受外资青睐,截至3月4日,Wind数据显示,申万二级行业中,半导体行业位居近5日北向资金加仓首位,流入额达到31.40亿元,其次为白色家电、乘用车。从个股层面来看,半导体行业中,加仓较多的个股为中微公司、北方华创,二者均为中证半导体材料设备指数的重仓股,其中北方华创昨日获外资加仓近2亿元。

从行业层面来看,AI应用的更新迭代让半导体材料的焦点也转向了AI设备应用。AI服务器的需求增长也让英伟达在全球半导体领域的收入领先地位预计将持续到2024年。此外,2024年PC、手机、服务器的整体出货量将增加,人工智能设备的出货量也将增加,从而增加对芯片的额外需求。

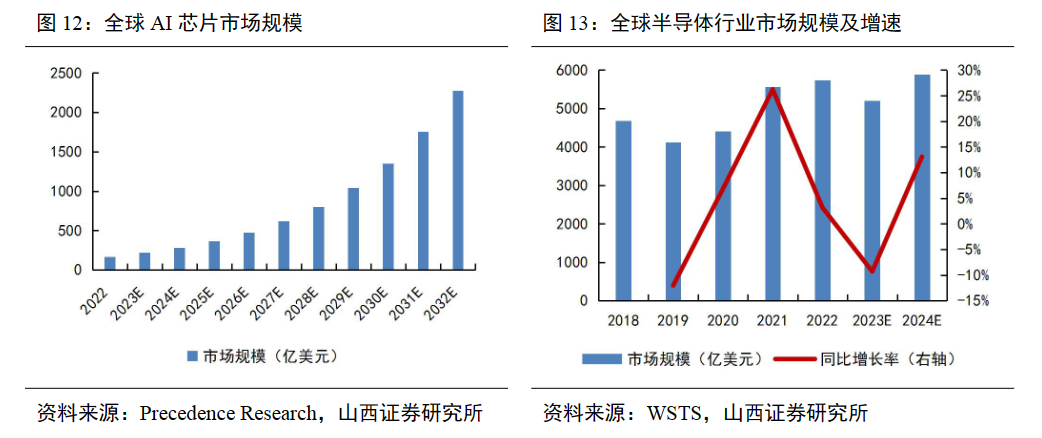

Precedence Research预计2023年全球AI芯片市场规模为218.7亿美元,2024年可达283.7亿美元,同比增长29.72%,并持续维持高速增长趋势,到2032年预计可达2274.8亿美元。受益于AI芯片快速扩张,WSTS预计2024年半导体行业市场规模将达到5883.6亿美元,同比增长13.1%,有望带动半导体材料需求温和复苏。

民生证券认为,AI服务器是电子产业重要终端之一,AI服务器高景气有望带动全半导体产业高景气。3月1日,在戴尔上调2027年全球AI服务器TAM后,费城半导体指数大涨4.29%,进一步验证AI服务器对AI硬件的带动效果。

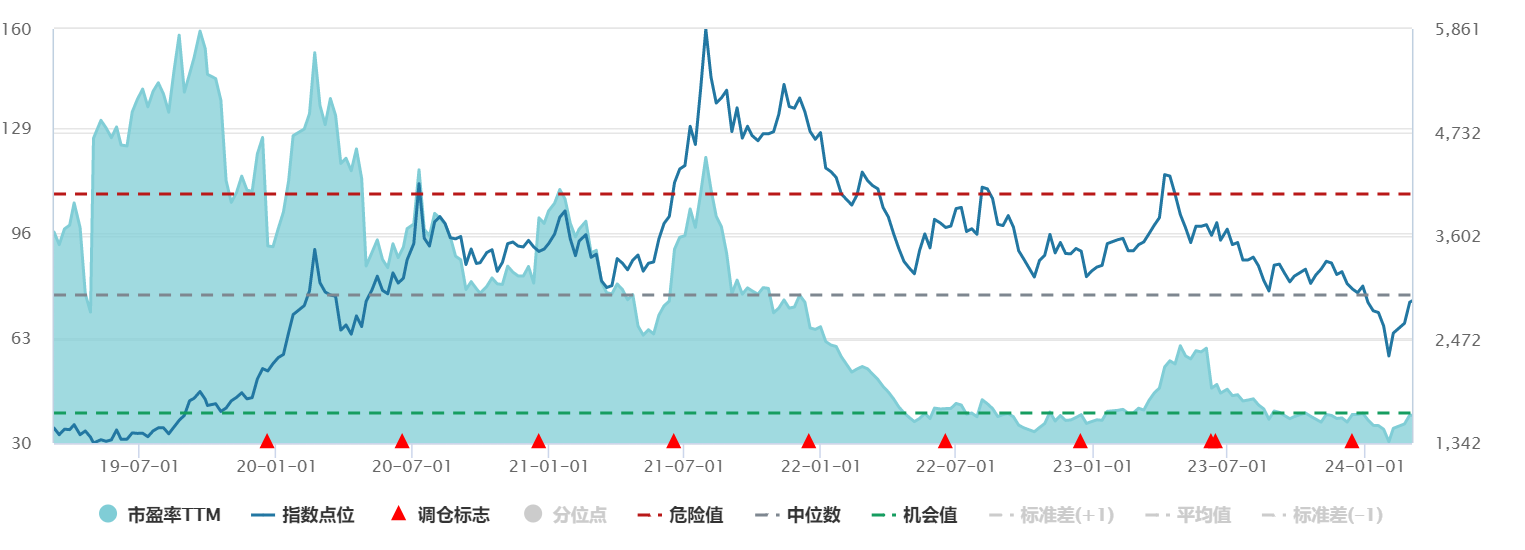

从估值看,去年四季度半导体行业面临较大的回调,回撤幅度大于许多行业,而在近期市场情绪回暖,且有业绩支撑的前提下,将会有强烈的估值修复需求。Wind数据显示,中证半导体材料设备指数目前估值为38.69倍,低于近五年85%以上的时间。

图片来源:Wind,截至20240304。

在国产替代以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。