每经记者|李娜 王海慜 杨建 每经编辑|易启江

在市场日前遭遇一系列风暴后,量化私募成这轮风暴中最后倒下的一块多米诺骨牌。

2024年开年以来,大量量化产品的净值都经历了一轮断崖式下滑,量化私募集体上演超额大回撤,回撤幅度是五年来甚至十年来的极值。

在这个过程中,一个名为灵均投资的量化机构成为了众矢之的,因为它在2月19日开盘后短时间内大量卖出沪深股票,引发了A股的大幅跳水,被交易所处以限制交易和公开谴责的处罚。

而在去年8月,当A股市场大幅高开后迅速走低,引发一场关于量化私募砸盘做空的空前舆论风潮时,灵均投资董事长蔡枚杰曾转发了一篇为量化辩解的文章,并配文道:“中国量化已经承受了太多莫须有的恶意,说量化砸盘纯属无知,不是傻就是坏。永远满仓的中国量化基金,才是大A的脊梁。”

如今来看,这些说辞未免显得有些讽刺。而灵均投资此次事发也让持续多年的“量化究竟是否会砸盘”的争议终于水落石出。

量化私募声称用机器智能和数学模型战胜市场,赚取超额收益。过去一两年,他们充分享受到了小微盘市值暴露所带来的超额收益红利。但今年春节前后,他们遭遇的这场史无前例的大回撤,让他们的“机器黑箱”被扯掉了遮羞布。

有业内人士将此轮量化的大幅回撤形容为“量化圈史无前例的悲剧”,并在机构中得到大量的转发。

这只是2024年来,量化私募所面临的诸多困境之一。除了黑天鹅极端行情、客户赎回压力,还有流言、道歉,以及监管政策的落地。有投资机构认为,都是“风格漂移”惹的祸。

这是怎么发生的?为什么他们的量化策略会失灵?“风格漂移”是指什么?他们又将面临怎样的后果和反思?本文将为你揭开这场“量化悲剧”的幕后真相。

灵均换策略调仓

短时间内致A股大幅跳水

最近,市场遭遇了一系列连锁反应,如同在第一块多米诺骨牌被推倒后,随后便是一块接一块地倒下,而量化私募则是这轮风暴中最后倒下的一块骨牌。

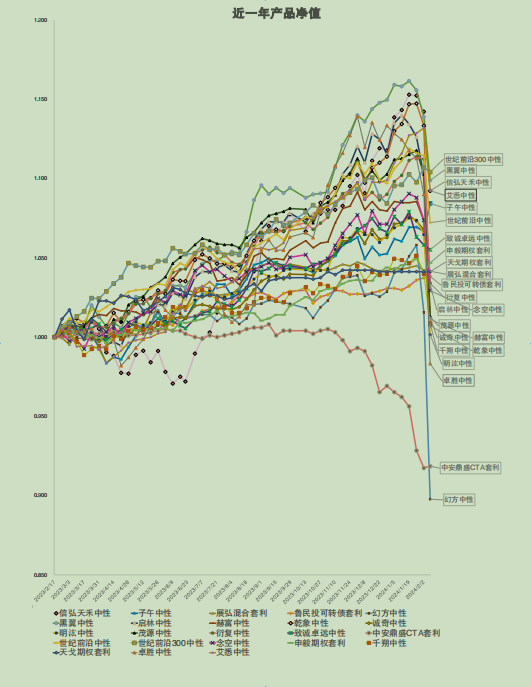

▲截图来源:天风证券量化周报(2024.02.05-2024.02.08丨2024年第6期)

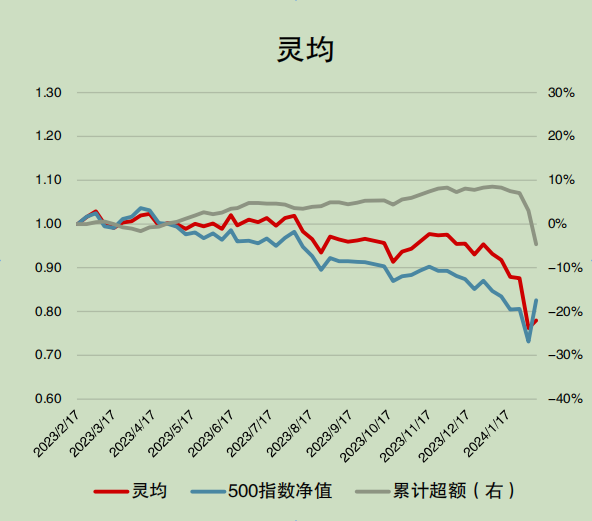

从天风证券量化周报披露的近一年主流量化私募机构中性策略的净值表现来看,在今年2月5日到2月8日这一周的时间内,大量量化产品的净值都经历了一轮断崖式下滑,形态“蔚为壮观”。

让我们先复盘下这轮“连锁反应”的过程:

也许是为了挽回损失的净值,一些量化私募在今年春节后开盘首个交易日立即就有大动作,而很短时间大量的集中卖盘也让市场整体遭受了波及。

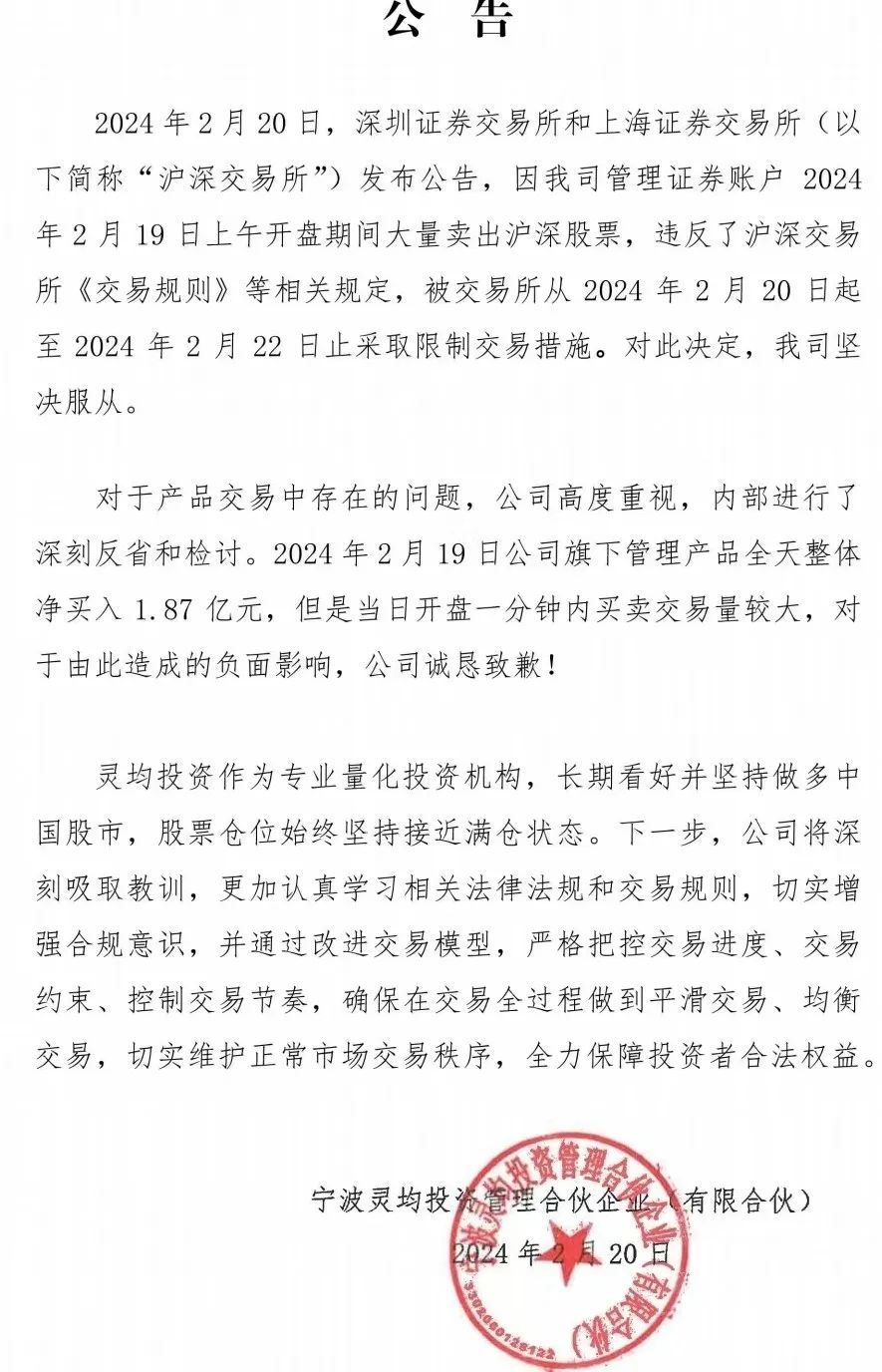

2月20日,上交所与深交所分别发布公告称,在交易监控中发现宁波灵均于2月19日开盘后短时间内大量卖出沪市股票与深市股票合计25.67亿元,导致A股大幅跳水,给予宁波灵均限制交易3天并公开谴责的处罚。

随后,灵均公司发布公告,2024年2月19日公司旗下管理产品全体整体净买入1.87亿元,但是当日开盘一分钟内买卖交易量较大。

▲近期灵均投资中证500指数产品净值和超额收益都有明显的回撤 截图来源:天风证券量化周报(2024.02.05-2024.02.08丨2024年第6期)

沪上某资深量化私募人士则向每经记者表示:“灵均卖得快也不是因为高频交易,它家就没什么高频交易。它们策略周期很长的,这次应该是因为换策略调仓。灵均本来也没有做空,它开盘卖的时候是在同时买入的,但是因为卖了成份股影响了指数。”

从灵均投资最近公布的周500指增模型持股变化情况来看,中证500指成分股的占比,自今年初以来发生了剧烈的变化,1月5日中证500成分股的占比为18%,到了1月12日提升至30%,并维持这一比例到2月2日。而在节前最后一个交易日2月8日,中证500成份股的占比快速提升至80%,而节后2月19日的首个交易日又迅速降至60%。这也意味着仅仅在一天之内,灵均500指增模型中,中证500的比例就降低了20个百分点。

上述沪上量化私募人士进一步指出,我觉得灵均此次事件有两个方面需要大家注意:

首先,大的量化私募基金,不能像小机构一样来回切持仓,大机构是不可能跑掉的,不要来回跑。据我们了解,有很多小私募在那天也采取了一样的操作,因为小,影响不大。

其次,就是灵均没有控制交易的速度和规模,对市场冲击太大了。

显然,灵均也认识到了这一点,在随后的公告中表示,将深刻吸取教训,更加认真学习相关法律法规和交易规则,切实增强合规意识,并通过改进交易模型,严格把控交易进度、交易约束、控制交易节奏,确保在交易全过程中做到平滑交易、均衡交易,切实维护正常市场交易秩序,全力保障投资者合法权益。

▲图片来源:灵均投资官网

踩踏性转换股票

量化超额出现加速亏损

2024年以来,相对于以往的传言侵袭,量化私募则是遭遇了黑天鹅极端行情、客户赎回压力,流言、处罚、道歉,监管政策落地多重事件。

多家量化私募机构在发布的产品书中,都无法规避前所未有的极端行情。

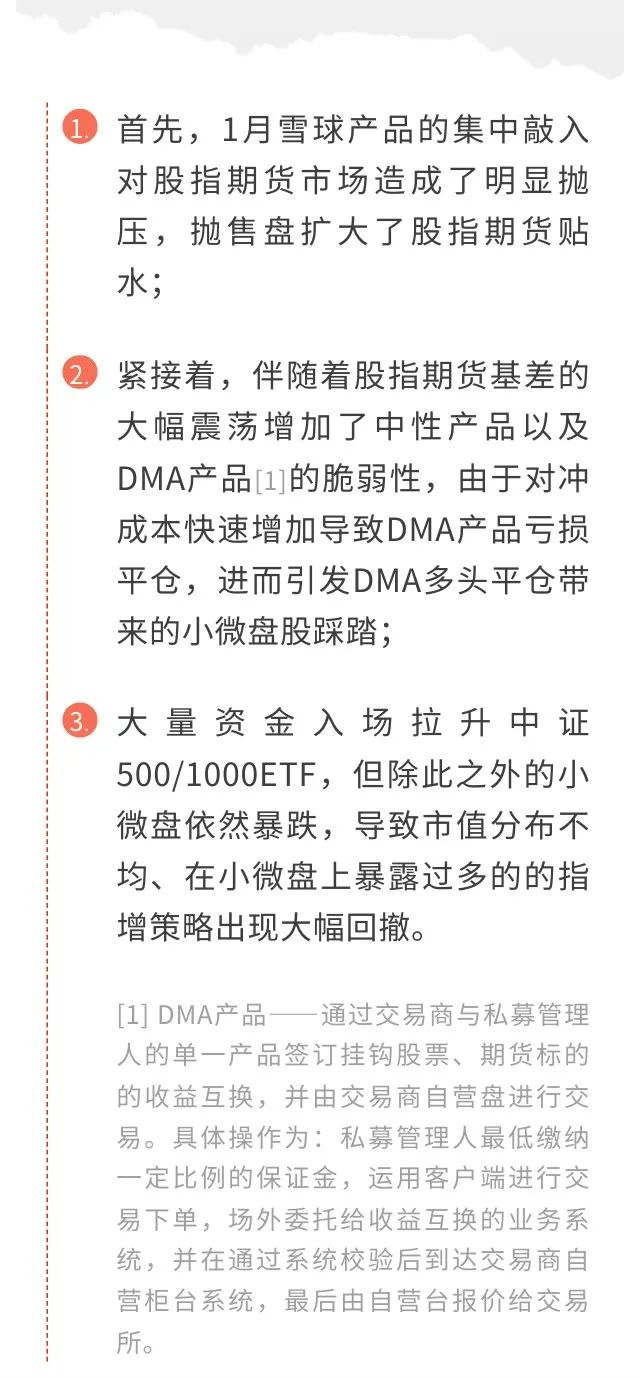

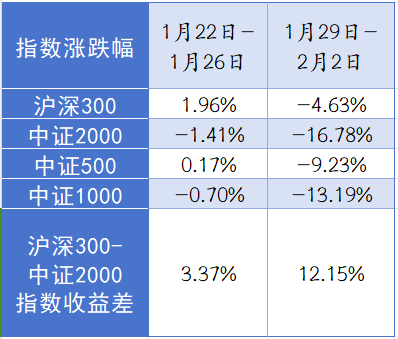

就像世纪前沿在产品书中所表述的那样,自1月18日开始,大量资金开始买入沪深300ETF,使得沪深300稳定在3200点以上水平,而500和1000指数则因为雪球敲入带来的卖盘影响加速下跌。此时的市场已在恐慌情绪中。市场参与者基于观察到的行为形成了“300指数安全”的共识,大量抛售小票而买入300成分股。这个共识在1月22至26日逐渐形成,并在1月29日至2月2日迅速强化。以下数据作为参考:

从以上信息可见,量化产品自1月中起,就一直面对资金面的不利影响,而且是逐渐加速的。量化策略本身有吸收资金面波动、稳定市场截面的作用,因此在前两周(1月15日-26日)的超额影响有限。但当市场风格一直走极致的单边行情时,量化的吸收能力被耗尽,随后市场的流动性迅速消失,量化超额也开始出现加速亏损。

2024年2 月 5 日至 2024 年 2 月 8 日,在当周的周一至周三,大量资金开始持续买入中证 500ETF 和中证 1000ETF,引发了中证 2000 及之后股票的流动性缺失、资金踩踏等多种情况,多空力量开始失衡。在此期间,大量资金为了避险,踩踏性地把大市值和小市值的股票转换为 500 和 1000 的成分股,链式过程不断加剧。在此过程中,策略优化器一直在不断加大500和1000成分股的持仓比例。

预见到了苗头,可是没想到风险这么大,这大概是部分私募基金回顾过往中最为真实的感触。

一味地追求超额,而不接受阿尔法衰减的做法,是否值得反思?

某私募基金在致投资者的信中写道:“这段时间真正的价值,是给火热的量化行业降降温,既让投资人重新审视自己的投资逻辑,是否真的理解自己赚到了什么钱,以及想赚什么钱,也让管理人从看似容易拿到的‘超额’中清醒过来,反思自身的能力边界与价值选择。”

处罚下达,灵均自然也有面对客户、渠道等多重的压力。

“赎回压力不小,因为渠道准入会收紧,肯定是要和渠道密切保持沟通,然后做好安抚工作。强调自己模型和基本面没问题,进一步弱化影响。”某中型量化私募基金人士表示。

与此同时,记者从多家灵均产品托管方了解道,目前灵均相关产品还没有遇到非常大的赎回压力。

“风格漂移”

量化行业通病

最近,有业内人士将此轮量化的大幅回撤形容为“量化圈史无前例的悲剧”,并在机构中得到大量的转发。

“这样的回撤无论对于量化指数增强,对市场中性策略来讲都是一个非常大的挑战,甚至可能是我个人从业生涯以来看到的A股量化策略有史以来回撤最大的一次。”某头部券商资管相关负责人日前感慨道。

而这样的“悲剧”,在不少业内人士看来,更需要的是反思和检讨,而不是诧异和同情。

“回头看,拥挤在小微风格下的交易,撕下了众多量化机构在过去十年里所谓‘机器黑箱’的遮羞布。”对于目前在风暴眼中的量化,某券商金融行业首席最近有感而发。

相比近期雪球的大面积敲入,此次量化私募净值的大面积大幅回撤,让不少投资者感到亏得有点“冤枉”。

据了解,目前国内股票市场里大多数的量化策略都是以中证500指数作为业绩基准。然而,从上述灵均投资的案例来看,投资者虽然名义上买的是中证500指数增强,但近期在实际操作中,灵均投资却配置了大量中证500指数成分股以外的个股,其中中证2000成分股以及市值更小的小微盘股一度占据了较大的比例,而这也是春节前夕小微盘巨震的重灾区。

据《每日经济新闻》记者了解,有部分量化机构的指增产品明显地风格漂移,尤其是目前部分量化指增都搞的所谓空气指增,使得指增产品风格漂移严重。排排网财富告诉记者,空气指增是可以理解为“宽松”版指数增强策略,其采取量化方式在全市场范围内进行选股操作,不会跟踪任何指数,因此也不会受任何指数成分股、行业、市值等条件约束。相比传统的指数增强策略,空气指增更加灵活。

厚石天成投资创始人侯延军告诉每经记者,近期受到损失的量化指增及中性策略,大部分集中在小微盘选股策略,本来指数增强应该对标的是中证500、1000或沪深300等指数,但是上述指数涵盖的股票标的很难做出超额收益,所以,很多量化机构放松了风控,策略产生了漂移,集中到了小盘股,微盘股领域,而这些股票流动性差,风险来临的时候便产生了踩踏事件。

某券商金工首席向每经记者表示,这样的“风格漂移”现象,在量化私募行业其实普遍存在,“这些量化私募都差不多,全靠小微盘股票获取超额收益,现在事情出了之后,全市场都知道了。”

“相比之下,公募的指增产品有明确的成分股要求,不低于80%,私募的指增产品则完全没有限制。”在他看来,量化私募之所以会热衷玩“漂移”,“主要是因为在成分股外选股往往能比较好地获取超额收益,所以这其实是业绩导向的结果。”

而所谓“盈亏同源”,不少量化私募在尝到“风格漂移”甜头之后,似乎忘了市场可能会面临的流动性风险隐患。

某券商财富管理条线相关负责人向每经记者分析指出,最近量化私募暴露出来的问题,应该与极致的风格切换有关,“如果资金量不小,加上快速大量的买卖,对于流动性就有很高的要求,可能在短期内带来很大的冲击,这和2013年某券商的乌龙指事件其实有一定类似之处。那次是50的成分股,短时间内快速、大量、一个方向的交易,带来的冲击就不小,容易引发连锁反应,美国当年也发生过。”

“在2007年8月6日,可能美股的所有量化基金在两天之内回撤了百分之三四十,原因大概主要是大额头部基金的赎回造成的,然后市场短暂出现了量化的踩踏。”上述券商资管负责人指出。

业内:量化私募行业或即将面临大洗牌

去年8月28日,A股市场大幅高开后迅速走低,在投资者的失望情绪之下,一度引发了一场关于量化私募的空前舆论风潮。

▲2023年8月28日后一段时间内上证指数走势 截图来源:同花顺

面对巨大的舆论压力,不少量化巨头纷纷发声反击,其中就包括灵均投资董事长蔡枚杰。

据多家媒体报道,蔡枚杰当时曾转发了一篇为量化辩解的文章,并配文道:“中国量化已经承受了太多莫须有的恶意,说量化砸盘纯属无知,不是傻就是坏。永远满仓的中国量化基金,才是大A的脊梁。”

如今来看,这些说辞未免显得有些讽刺。而灵均投资此次事发也让持续多年的“量化究竟是否会砸盘”的争议终于水落石出。

近年来,量化投资屡屡被推上舆论的风口浪尖,相关争议的焦点包括量化交易策略趋同潜在的传导效应,以及量化交易规模的持续扩大会放大资本市场的潜在风险。但一直以来,都有不少相关从业人员认为,量化交易非但不会导致系统性金融风险的发生,还在一定程度上有利于市场的长期稳定。例如,对于量化交易“科学性”的论调就在业内很有市场。

然而,有观点认为,这显然忽略了量化交易所存在的缺陷部分。总体而言,量化策略可以分为基本面策略和量价策略,前者更为注重策略的长期性,获益主要源于公司价值与价格的差异;后者则注重于短期的量价变动,偏向于在频繁的调仓换股之中寻找到投资获利的规律。但据券商研报,目前国内量化产品大多数布局在量价交易型策略上,基本面策略占比较低。

另外,当前我国的量化交易头部效应明显,加之交易策略趋于同质化,当市场面临最近这样的情形导致量化模型集体失效时,尾部风险就会集中释放。

对此次量化悲剧,上述券商资管相关负责人进行了一番拆解。他认为,此次量化私募的风险暴露,反应出一些机构在风控上存在明显缺陷,“目前市场有一些量化产品,尤其是以微盘股投资为主的这些产品,往往用中证500对冲或者以中证500作为业绩基准。我其实一直不是很认可这种做法。我觉得,首先,对于量化来讲,其实很重要的是找到一个业绩基准,并基于基准产生稳定持续的超额,这个能力是我们评价一个量化模型或者量化管理人非常重要的指标。如果我们脱离风控,谈它的收益和超额水平,其实是没有意义的。在最近这种极端情况下,你会发现,也确实是这么一个规律。我们也看到,比如说像美国的量化对冲基金,大家所讲的都是纯阿尔法(Pure Alpha)是多少,就是在非常严的因子风险约束情况下,你产生的超额是多少,这是评价很重要的一个逻辑。”

“很多海外的量化管理人,会聘请专业机构来专门帮你(量化管理人)出具风控报告,到底全年你的超额是多少,另外你在风险因子暴露上产生的超额是多少,剔除这部分,你的实际超额是多少等等。其实,我们日常每周评价底层管理人员,都是用Pure Alpha这个指标。所以我觉得,虽然我们的基金最近也有一些回撤,但很明显,回撤的幅度远远小于那些风控不到位的策略及管理人。”他表示。

虽然从国际经验来看,类似近期A股市场的量化踩踏,可能在短时间内就可以完成修复,但在一些业内人士看来,此次量化大面积回撤事件,或将对量化私募生态圈带来深远的影响。

上述券商资管相关负责人预计,“这波量化回撤之后,整个量化基金的出清速度会很快,我觉得风险控制比较差的,无论是策略还是管理人,可能会慢慢退出。这个市场会逐渐回到纯中性的逻辑,或者说Pure Alpha逻辑,就是你的对标业绩基准,跟你的投资组合之间的风险因子上的暴露,大家都会看得很严。所以未来如果你的量化模型能力不是很强,其实你就没有超额,你不可能通过放松风险暴露来继续在这个市场里面存活。因此,我判断,未来量化市场会有比较大的出清,这也会对未来量化的拥挤度有很好的缓释。”

在这几天的交流中,某头部券商财富管理条线人士向记者指出,对于一些近期发生舆情事件的量化私募而言,今年2月底可能面临较大的赎回压力,“比如,有投资者在2021年就买了量化指数增强类的产品,在2022年和2023年的时候,都没有给投资人赚到钱,因为2022年和2023年贝塔都很差,但是量化每年能做出来超额,最后投资人拿了两年没有亏钱。到了今年发生了这么巨大的回撤之后,那么,可能会有一部分非理性的投资人选择赎回换策略。”

一位大型量化私募人士则指出,未来量化私募需要重新建立信仰。

“量化是越来越规范的发展,扶优限劣是大方向,超额收益长期来看是衰减的,但是对比国际市场,还是有发展空间。”深圳某量化私募人士向每经记者表示。

而在上述券商财富管理条线人士看来,最近这轮量化风波暴露出国内量化私募在管理能力上的差异,“第一,我们国内的量化私募总体水平不行,所谓的超额业绩其实是小微盘的抱团;第二,也有水平高的量化私募在这一轮风险暴露中并没有受到太大的冲击,这可能会导致行业的重新洗牌。”

无论如何,升级迭代策略是量化私募绕不开的选择。

策划|李凯 张昊

记者|李娜 王海慜 杨建

编辑|易启江

视觉|邹利

排版|易启江

记者手记丨成也“漂移”,败也“漂移”

交易策略风格漂移,大概是量化这场风波过后,市场最为关心的问题。

我买的500指数类产品,究竟500指数成份股占比有多少?事实上,极端的情况下,有些500指数类私募产品甚至可以一点儿都不买,一手拿着小盘微盘,一手拿着大盘超大盘,在2023年照样获取了不小的超额收益,日子同样爽歪歪。

只是2024年春节前一周,微盘股塌了,大盘股也弱,只有中证500成份股独自走强,持这种策略的产品则是被伤得不轻。

交易策略的风格漂移,目的是追求更高的超额收益。这也的确让量化私募在过去几年收获了一时的繁华,也最终遭遇了当头一棒。黑天鹅不常有,但也给那些交易策略严重漂移的量化私募上了上紧箍咒。想想自己的能力边界,赚自己能赚的钱,不要被一时的高超额收益而迷花了眼。

封面图片来源:邹利制图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。