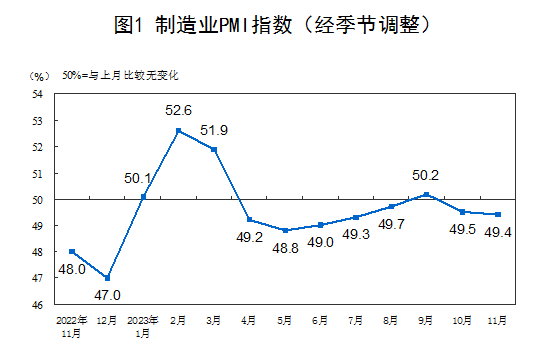

11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。

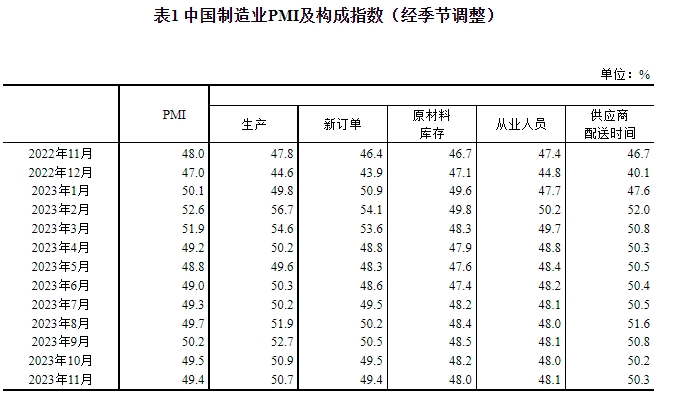

生产指数为50.7%,比上月下降0.2个百分点,仍保持在临界点以上,表明制造业生产保持扩张。

每经记者|陈旭 每经编辑|陈星

11月30日,当月中国采购经理指数对外公布。

数据显示,11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。

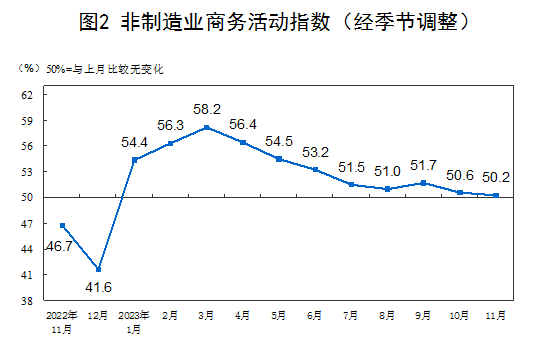

此外,11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。

国家统计局服务业调查中心高级统计师赵庆河表示,11月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.2%和50.4%,比上月下降0.1、0.4和0.3个百分点,我国经济景气水平稳中有缓,回升向好基础仍需巩固。

赵庆河表示,11月份,受部分制造业行业进入传统淡季,以及市场需求不足等因素影响,制造业PMI略低于上月0.1个百分点。

生产指数为50.7%,比上月下降0.2个百分点,仍保持在临界点以上,表明制造业生产保持扩张。

与一季度该指数波动性较大的特征相比,近3个月该指数趋于稳定,9~11月分别为52.7%、50.9%和50.7%,均维持在50%以上的扩张区间,反映出制造业生产逐步恢复正常水平。

赵庆河表示,从行业看,金属制品、通用设备、铁路船舶航空航天设备等行业生产指数均高于55.0%,相关行业生产保持较快增长;纺织、石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业均低于临界点,生产活动有所放缓。

新订单指数为49.4%,比上月略降0.1个百分点,低于临界点,表明制造业市场需求有所回落。

该指数在年内总体上呈现出先升后降的趋势,反映出制造业市场需求仍具有不稳定性,而在10月和11月,该指数分别为49.5%和49.4%,相差0.1个百分点,反映出制造业市场需求在低位趋于平稳之势。

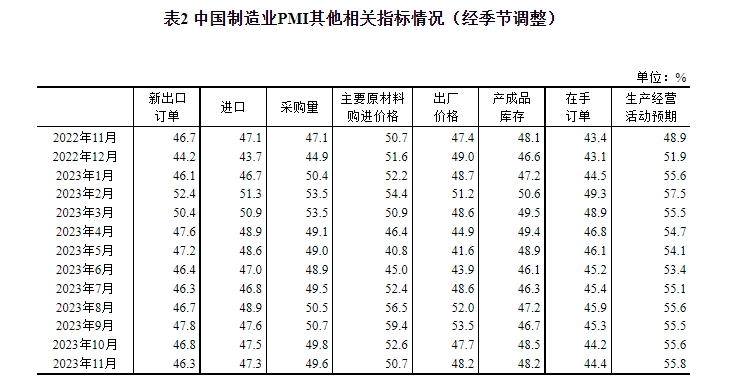

赵庆河表示,从行业看,医药、汽车、铁路船舶航空航天设备等行业新订单指数均高于53.0%,相关行业市场需求较快释放。同时调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。

国网领导科研院智库专家、英大证券公司首席宏观经济学家郑后成表示,从5个主要分项看,均在10月的基础上窄幅波动。其中,新订单连续2个月位于荣枯线之下,生产指数则创近3个月新低,可见产需双双小幅承压是11月制造业PMI微幅下行的主要原因。

从企业规模看,大型企业PMI为50.5%,比上月下降0.2个百分点,连续6个月保持在扩张区间,今年5月份以来大型企业生产指数和新订单指数始终位于临界点以上,大型企业产需持续释放;中、小型企业PMI分别为48.8%和47.8%,景气水平仍然偏弱。

从重点行业看,高技术制造业PMI为51.2%,比上月上升2.0个百分点,重返扩张区间;装备制造业PMI为51.6%,比上月上升0.9个百分点,行业扩张有所加快。高耗能行业PMI为47.3%,景气水平有所回落。

从外需来看,11月新出口订单指数为46.3%,较上月下降0.5个百分点,持平于下半年的低位。事实上,从今年4月以来该指数持续低于临界点,这也反映出制造业企业面临的外部需求压力仍然较大。

上海财经大学公共政策与治理研究院首席专家杨畅认为,11月制造业PMI呈现出波动回落的特点。从细分项来看,生产仍在景气线上,继续扩张但速度有所放缓;新订单仍在景气线下,新订单与新出口订单的差值扩大,指向出口收缩拖累新订单的表现。

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点。

赵庆河表示,11月非制造业扩张步伐有所放缓。受假期效应消退等因素影响,服务业商务活动指数为49.3%,比上月下降0.8个百分点,服务业市场活跃度有所回落。

从行业看,与居民出行和消费密切相关的服务行业上月受国庆假期带动形成较高基数,本月指数高位回调,铁路运输、航空运输、住宿、餐饮、文化体育娱乐等行业商务活动指数回落;电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快。从市场预期看,业务活动预期指数为59.3%,比上月上升1.8个百分点,表明多数服务业企业对未来行业恢复发展信心较强。

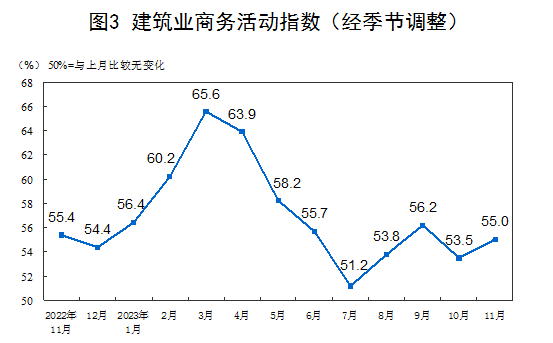

建筑业扩张加快。建筑业商务活动指数为55.0%,比上月上升1.5个百分点,升至较高景气区间,建筑业施工进度继续加快。从市场预期看,业务活动预期指数为62.6%,在高位景气区间继续上行,建筑业企业对近期市场发展信心稳中有升。

国金证券首席经济学家赵伟认为,建筑业PMI上升1.5个百分点至55%,业务活动预期指数上升1.2个百分点至62.6%,带动从业人员指数显著回升1.8个百分点至48.2%。

赵伟认为,11月PMI弱于季节性,需求修复仍待政策巩固。广义财政支出加速、“保交楼”等政策支撑下,生产端韧性尚存。与此同时,外需拖累不减、服务业增长动能回落,需求修复的基础不牢。一系列政策加速布局下,市场信心得以稳固、企业生产经营预期边际上升。伴随政策逐步落地,对于经济的支撑效果有望进一步显现。

封面图片来源:每经记者 孔泽思 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。