◎上海国际航运研究中心首席咨询师张永锋认为,疫情期间,大家普遍重视供应链不畅对于海运市场的影响,而容易忽略境外欧美商品库存变化对于市场的重要影响,甚至认为欧美高库存是影响集装箱出口的主要原因。

◎“从商品进出口的结构来看,原材料和工业品正发生着结构性错配。”张永锋表示,虽然今年国际干散货市场的海运费表现一般,但我国的大宗原材料进口量的表现还是不错。

每经记者|张韵 每经编辑|魏官红

11月14日,在每日经济新闻主办的“迎潮而立”出海沙龙上,上海国际航运研究中心首席咨询师张永锋在题为《当前全球集装箱海运市场发展情况及趋势探讨》主旨演讲中分析指出,当前需要重点关注近三年以来海外商品补库存变化对于我国集装箱出口需求的重要影响,并指出当前欧美主要商品库存已呈现触底迹象,未来存在补库存空间。

对于当前全球集运市场的发展情况,张永锋分享了几个核心观点。第一,疫情三年全球集装箱海运量并未呈现较快增长,全球经济增速放缓趋势未根本扭转;第二,集装箱海运贸易区域化表现相对较好,运力投放经历短暂“逆势”调整;第三,欧美进口需求“三高”压力临近拐点,运力控制与闲置运力比例相对偏低;第四,新造船市场依然火爆且船价高企,集装箱订单交付存在供给冲击。

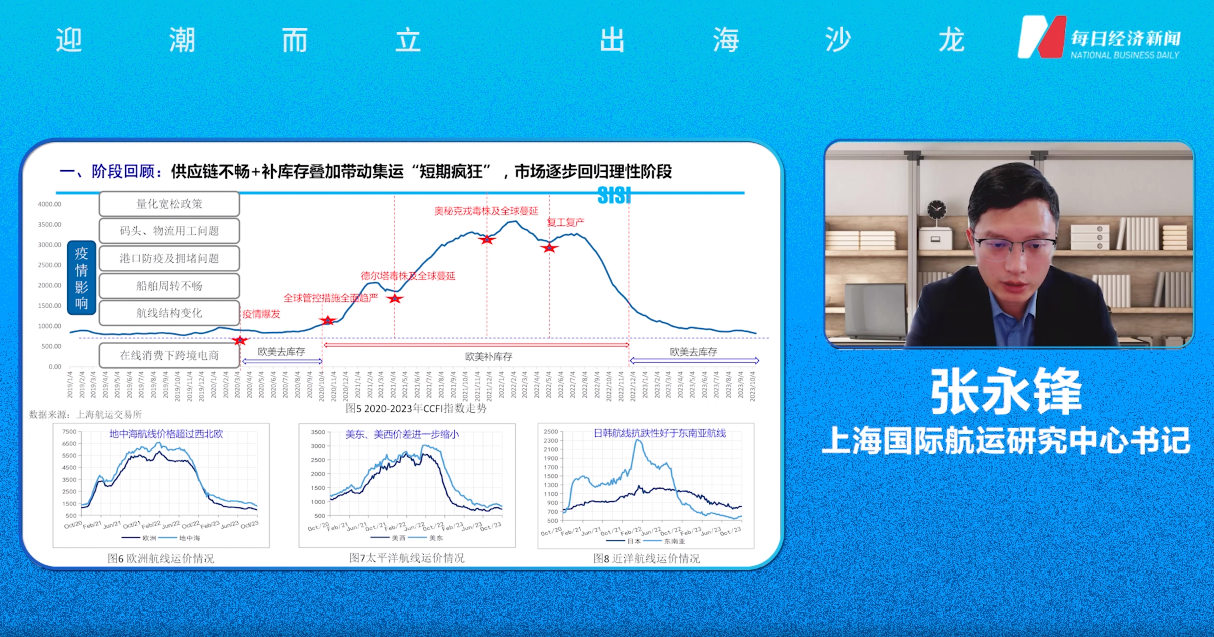

“根据目前的市场态势观察,集装箱市场经历了一个‘短期疯狂’,特别是疫情期间市场有过一段不错的表现,甚至出现一箱难求、一舱难求的情况。”张永锋从国际集运市场近几年走势说起,但今年以来,整个集装箱出口的海运费持续进入下行通道,根据中国出口集装箱运价指数CCFI与FBX指数(波罗的海运价指数)来看,今年整体都呈现震荡下行的态势,旺季运费反弹也略显乏力。

张永锋认为,疫情期间,大家普遍重视供应链不畅对于海运市场的影响,而容易忽略境外欧美商品库存变化对于市场的重要影响,甚至认为欧美高库存是影响集装箱出口的主要原因。

他表示,从疫情初期2020年2月到2020年10月份是欧美去库存过程;自2020年10月份到2023年1季度基本仍是欧美补库存;最近几个月来,欧美加速去库存,但是欧美的产品库存量仍较高,这对中长期集装箱海运进出口量会产生一定的影响,总体来看,市场是在逐渐回归理性。

从具体航线来看,地中海航线与西北欧航线的价格差距越来越小,甚至出现了地中海航线超过西北欧航线运价的情况,侧面反映出欧洲的进口情况和消费情况并不乐观。

美东、美西线的航运价差也在进一步缩小。以往美东线运期更长因此运费更高,但现在美西航线受码头供给不足的影响,以及美东船舶大型化趋势影响,航运价格与美东线的价差在缩小。

图片来源:会议视频截图

相比于东南亚航线,日韩航线的稳定性更强、抗跌性更好,原来调到美线的运力重新回撤到东南亚航线,所以对东南亚航线海运价格的冲击较大。

“从商品进出口的结构来看,原材料和工业品正发生着结构性错配。”张永锋表示,虽然今年国际干散货市场的海运费表现一般,但我国的大宗原材料进口量的表现还是不错的,无论是铁矿石、煤炭、有色金属还是粮食类的大麦、小麦、大豆,以及原油、成品油,与去年同期相比都有所恢复,甚至同比增幅较高。

而在出口市场,除了汽车和机电产品表现较好,出口份额占比较高的传统优势产业如纺织纺纱、服装、家具、家用电器、手机等,其出口货量和货值都有明显下滑,加之这些商品都是适箱货,对于外贸集装箱出口影响较大。

“虽然疫情期间海运费较高,但三年疫情全球集装箱海运量平均来看并没有出现较快增长。”张永锋称,这似乎与市场感受有所不同。

从全球的经济贸易情况来看,根据国际货币基金组织(IMF)对主要经济体的预测,张永锋表示,经济增速放缓的态势并没有得到根本性扭转,但IMF预测今明两年世界经济可能会有触底的迹象,中长期乐观预期有所增加。

从集装箱贸易发展来看,贸易区域化特征明显。张永锋指出,从近十年的主要航线分析,东西方向的主干航线海运量的平均同比增幅并不高,区域内航线的市场份额则越来越大,“这是一个中长期的趋势”,张永锋认为,随着RCEP(《区域全面经济伙伴关系协定》)的签订,未来在原材料、农产品、水果、水产品、纺织行业、汽车产业等将与日韩、东南亚等有深化合作的空间,对区域的集装箱贸易是个重要的利好。

目前,欧美进口需求“三高”压力略有减弱,高库存情形正在发生变化,美国批发商、制造商库存冲高回落,零售商库存虽仍处于上行态势,整体来看库存压力有所减缓。叠加美元加息接近尾声、美国进口同比下滑趋势收窄,张永锋认为,未来欧美的进口需求有望逐步迎来新的拐点。

从运力供给来看,张永锋表示,船公司运力控制与闲置运力比例偏低,尽管有一些停航举措,但市场整体的运力投放量偏高,新造船市场依然火爆且船价高,集装箱订单交付存在供给冲击,主干航线面临大型化与大船交付冲击,区域内航线也面临新一轮运力升级影响。

不过,船舶能效指数(EEXI)与碳排放强度指数(CII)影响逐步显现,会对船舶航速、租金和新能源都将构成影响,对于市场形成更多不确定性。

在张永锋看来,随着2M联盟宣告2025年协议到期后解体,反映班轮公司经营策略再次分化,行业竞争格局与服务模式面临新一轮变革,各家对于船舶与通道、全程物流与服务理念、数字化转型、环保减排与新能源路线等认识存在较大差异,也采取了各自不同的策略。

如一些公司积极加强布局陆上供应链,提供综合服务能力,收购仓库、报关行、电商物流、数字化物流,注重数字化转型;还有一些公司继续倾向于大量造船、买船及聚焦物流通道打造。

另外,各家对数字化转型的认识差异,行业在转型步伐、推进力度上有所不同。不同船公司在新能源动力选择上出现了不同的路径,或通过低速航行等降低主机功率、或通过合规节能型技术改造、或通过新能源船舶投入达到碳排放与能耗要求,而这些路线或策略的选择都可能会加速市场的分化。

张永锋进一步表示,事实上,联盟模式不利于高效、便捷地推动数字化转型,其中涉及投入机制问题、标准问题、共享分配机制问题等,企业数量越多推进阻力越大,数字化转型有可能成为未来制约联盟化的拦路虎,对未来集装箱班轮联盟增添了不少变数。

封面图片来源:视觉中国-VCG41N1362040139

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。