禁止返佣后,车险的价格差别开始显现,保司开始根据风险测算的结果给汽车定价,于是就出现了像车主王丽那样的情况。记者在走访中了解到,王丽的感受并非个例,“450文件”出台后,不同保司的车险价格差别开始越来越大。

每经记者|袁园 每经编辑|张益铭

“我的车险刚好双十一的时候到期,往年这个时候的折扣力度都很大,但是今年无论哪个保险公司都直接跟我说没有手续费返现,说是按照去年的实际风险来评估保费的。”某车主王丽在跟记者交流时表示,不返佣金后,各家的车险保费差别开始拉开,不同机构的价差能达到10%。而记者在走访中发现,部分中高端新能源车的车险价格差甚至能达到30%左右。

有业内人士在跟记者交流时表示,车险价格差异化会越来越明显,对机构的风控能力的考验也更大,而这也是监管在极力推动的。“监管去中介化、限制手续费其实就是希望保司从商业本身的经营模式去做业务,将车险精细化,而不是盲目地抢占市场。”

《每日经济新闻》记者获悉,为了促进车险生态规范发展,财险行业头部机构还发起了行业自律公约,号召行业从业者推动全行业发展向善向上,公平参与竞争,共同维护良好的车险市场秩序。首都经贸大学农村保险研究所副所长李文中对记者表示,由于头部险企在行业中具有较大的影响力,其发起自律公约可以带动其他机构积极响应,加强行业自律,规范市场行为。

今年9月监管下发《关于加强车险费用管理的通知》,严格规范车险费用管理,这也被业内称为“450号文”。随后各地监管开始落实监管文件,规范车险行业手续费,行业进入“禁止返佣”时代。

“现在行业都不让返佣了,某些省份还特别明确所有保险公司不得返现及赠送礼品,如果消费者有遇到代理人提出返现的,可以直接举报。”某业内人士在跟记者交流时表示。

禁止返佣后,车险的价格差别开始显现,保司开始根据风险测算的结果给汽车定价,于是就出现了上述车主王丽那样的情况。《每日经济新闻》记者在走访中了解到,王丽的感受并非个例,“450文件”出台后,不同保司的车险价格差别开始越来越大。

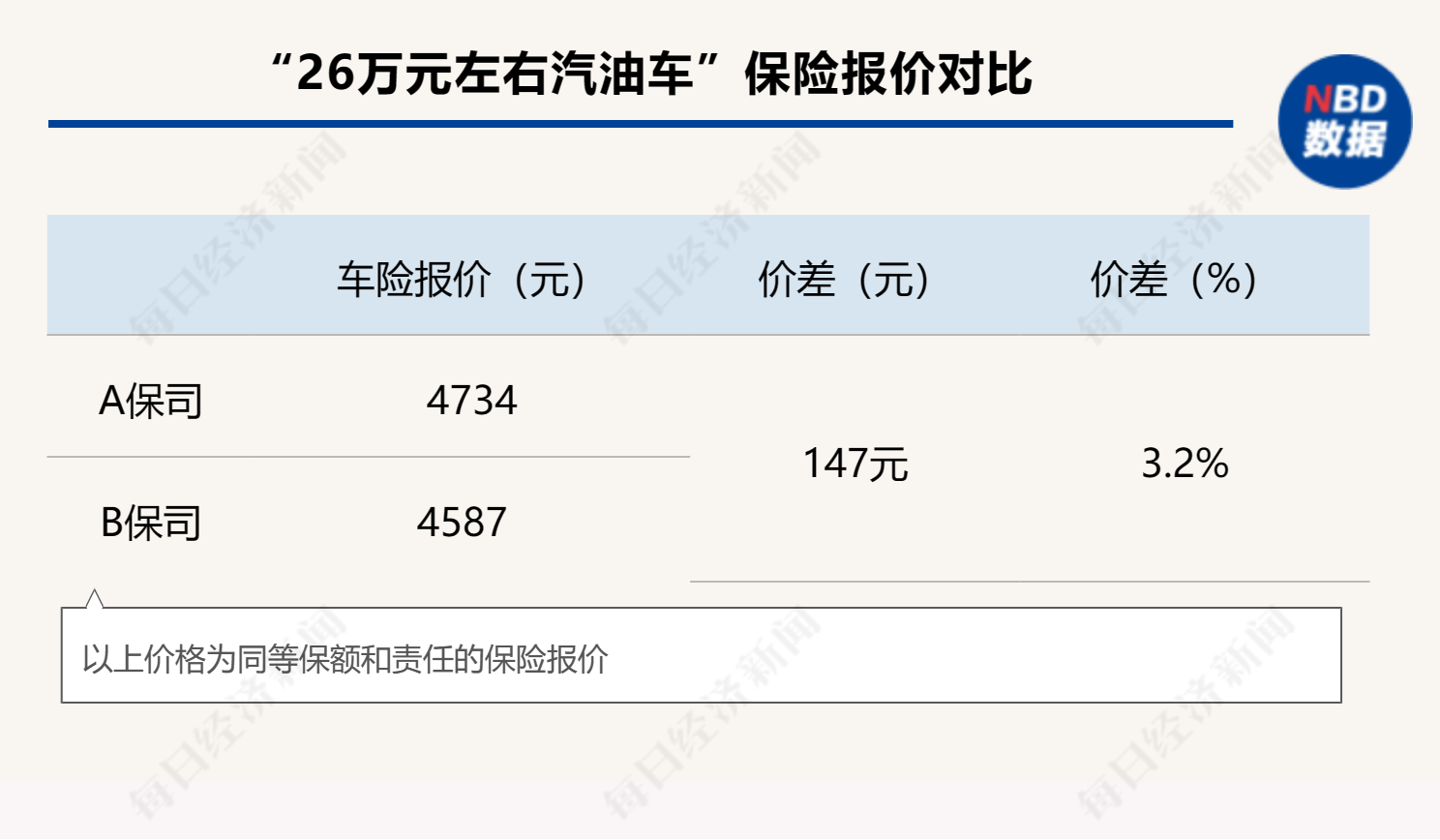

以北京某位车主近期的投保方案为例,其名下价值26万元左右的汽油车,在包含交强险、商业车险(包含300万的机动车责任保险、机动车车上人员责任保险(司机+乘客)、30万附加医保外医疗费用责任保险)等保障范围后,某家大型财险机构给出的保费价格是4734元,而另一家大型财险机构给出的价格则是4587元。

这个价格在保险数据沉淀较多、风控技术健全的汽油车方面还不是最明显的,中高端新能源车的价格差异表现最为明显。某特斯拉车主给记者展示的保单显示,同样的保额,某家财险机构给出的保费是7053元,而另一家财险机构给出的价格则是8948元。

“保费越高的车,价格差别越大。”某业内人士对记者表示,同样是10%的差距,不同基数的10%肯定是不一样的。

为何会出现这么大的价格差距呢?某业内人士对记者表示,这跟各家风险评估系统有关,有一些中小机构即便是给出了较低的价格,其实也是基于车主的过往数据来计算的,通过车主的驾驶行为给出一个综合评判,毕竟现在是不准返现、不准返手续费的,机构的价格低也是在一定范围内,而不敢盲目地去价格战。

《每日经济新闻》记者注意到,机构不仅在底层业务端挂起了“免战牌”,还积极发起行业联盟,呼吁行业自律。

11月23日,《每日经济新闻》记者从业内获悉,人保财险、平安产险、太平洋产险等8家财险头部机构于近期召开了行业协同会,制定并签署了《车险合规经营自律公约》,承诺与会公司各级分支机构严格自律,共同遵守国家有关法律、法规,共同维护车险行业信誉及市场秩序,共同营造规范有序、稳健经营的车险发展生态。

与此同时,与会公司还向财险行业各主体发出《自律倡议书》,号召行业从业者推动全行业发展向善向上,公平参与竞争,共同维护良好的车险市场秩序。

《每日经济新闻》记者注意到,这是行业首次由头部机构发起的行业自律公约。据业内人士介绍,今年6月以来,监管部门在车险综改取得阶段性成果的基础上,3个月内连续发布了两份针对车险市场的重要通知,各财险公司积极落实监管要求,车险市场秩序持续向好。此次八家财险公司召开协同会,旨在进一步领会中央金融工作会议精神和监管要求,坚持合规经营,严格风险管控,并号召全体同仁加强自律规范,共同携手,营造公平竞争、诚信经营的市场环境,为消费者提供更优质的车险服务。

李文中表示,车险行业规模经济效应明显,综合改革之后也基本上就这些头部险企的车险业务能够盈利,中小险企的车险业务多是亏损的。而且,当前保险市场严监管持续。在这样的背景下由头部企业发起行业自律其实也意味着他们认识到持续的恶性竞争对谁都没有好处,而继续维持这种市场结构也对他们更有利。

车险作为财险领域的最大险种之一,一直是监管重点关注的对象,从商车费改到综合费改,从规范销售乱象到禁止返佣,监管其实一直致力于让车险市场更规范、更理性。

“监管希望保险行业‘降费增保’,目的是促进整个社会稳定,所以监管希望保险公司降费,让每个老百姓都能买到保险;而保险公司除了要增加车辆的保额,还要盈利。”某车险科技平台人士对记者表示,保险不同于其他商品,它的盈利是滞后的,也就是说,保司今年卖的车险产品,到明年才能知道是否实现了盈利,所以监管希望保司能从源头来做风险把控,区分出车辆的风险并进行精细化定价,从而保证这辆车在一年后是盈利的。

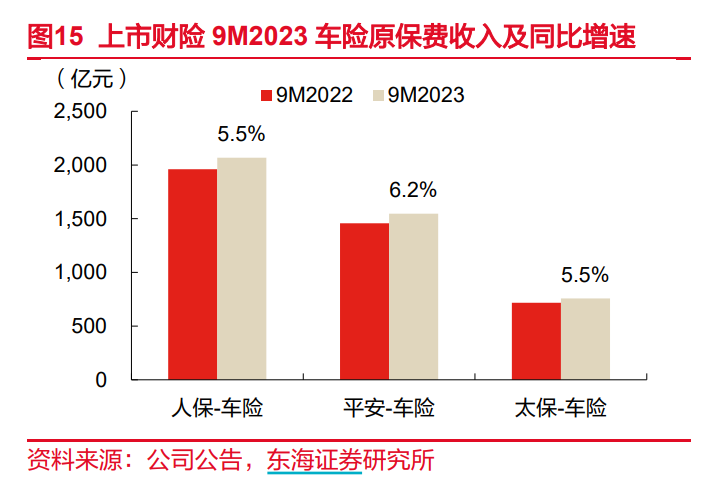

《每日经济新闻》记者注意到,车险行业的头部效应十分明显,行业的老三家占据了大半江山。数据显示,2023年1-9月,人保财险、平安财险、太保财险3家公司合计实现保费7839.57亿元,同比增长6.6%。具体而言,人保财险实现保费收入4095.7亿元,同比增长7.49%;平安财险实现保费收入2259.32亿元,同比增长1.76%;太保财险原保费收入1484.55亿元,同比增长11.84%。

作为市场的追随者,中小财险机构显然在市场上的话语权并不多,但这并不意味着中小财险机构就没有机会。在头部机构发起行业自律的情况下,中小财险机构该如何在车险领域打一场漂亮的翻身仗呢?

“在严监管持续、头部险企发起行业自律的背景下,中小机构无法改变这种市场状况,只能顺应这种状况。”李文中认为,对于中小险企而言,要么逐步放弃无法盈利的车险业务,向盈利空间更大的非车险业务转型;要么加强自身的合规管理和风险管控,专注耕耘车险的一些细分市场,开发销售个性化强,具有针对性的车险产品满足特定客户的需求。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。