11月13日,央行公布的金融统计数据显示,10月份人民币贷款增加7384亿元,同比多增1058亿元。社融方面,10月新增社融1.85万亿元,比上年同期多9108亿元。除了对实体经济发放的人民贷款拉动社融增长外,10月政府债券净融资亦对新增社融形成贡献。

每经记者|肖世清 每经编辑|廖丹

11月13日,央行公布的金融统计数据显示,10月份人民币贷款增加7384亿元,同比多增1058亿元。从信贷结构上看,依旧呈现“居民弱、企业强”的特征,10月住户贷款减少346亿元,企(事)业单位贷款增加5163亿元。

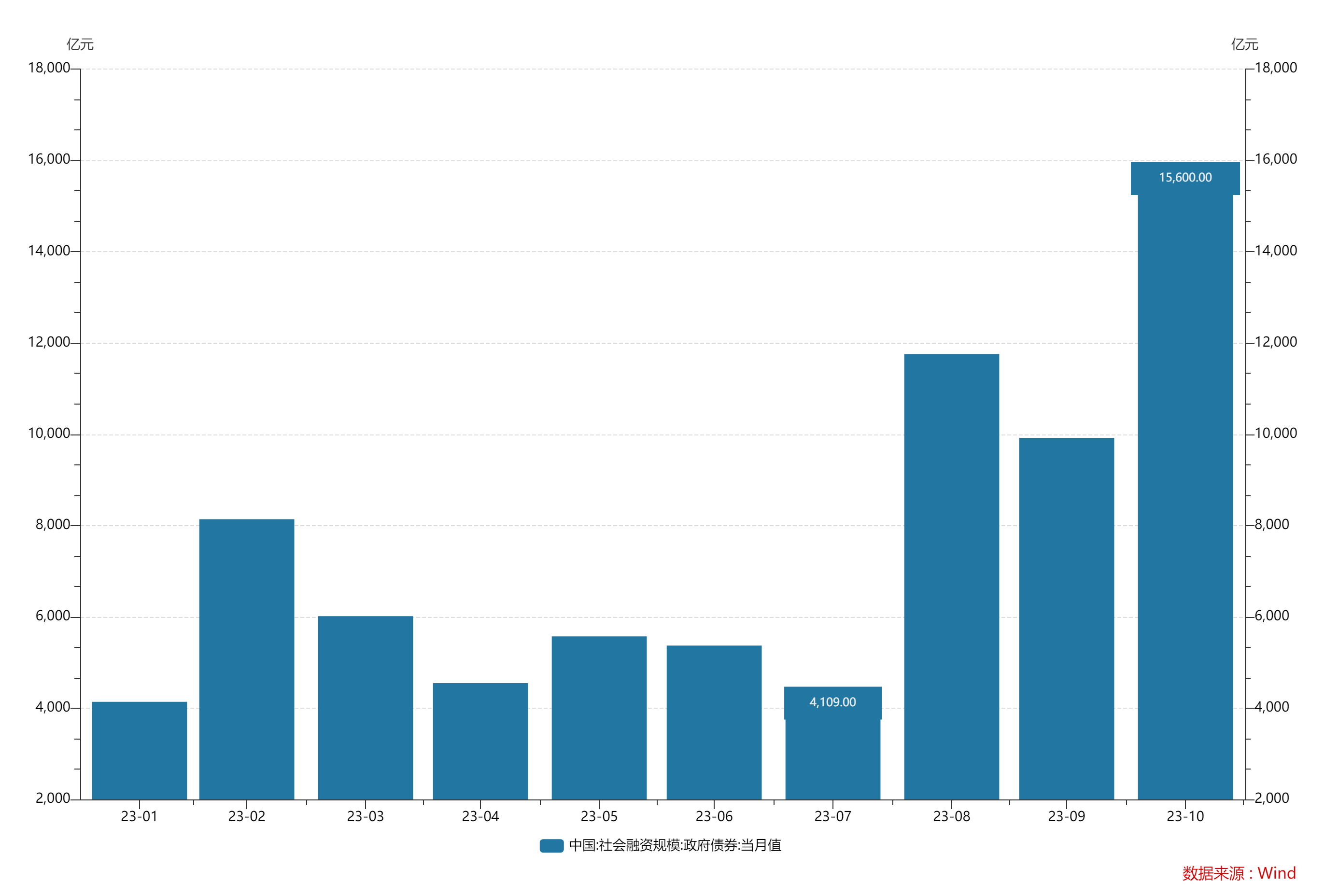

另外,10月份社会融资规模增量为1.85万亿元,比上年同期多9108亿元。其中,政府债券净融资1.56万亿元,同比大幅多增1.28万亿元,对社融形成明显拉动。

民生银行首席经济学家温彬表示,从金融数据可以看出,在季节性效应、经济修复波折等因素影响下,10月信贷投放回落,但总体保持平稳,信贷结构有待进一步优化;财政加大发力下,社融持续改善,支撑仍强。往后看,积极的财政政策有望带动总需求和经济恢复动能逐步增强,稳健的货币政策也会通过降准等多种方式予以协同配合,共同稳固宽信用进程。

10月新增人民币贷款较9月份有所回落。数据显示,10月份人民币贷款增加7384亿元,同比多增1058亿元。9月份人民币贷款增加2.31万亿元,同比少增1764亿元。

从结构上看,10月依旧呈现“居民弱、企业强”的特征。另外,居民、企(事)业单位短期贷款均有所减少,中长期贷款延续增长态势。值得注意的是,10月份企(事)业单位票据融资及非银机构贷款增长表现突出。

数据显示,10月份,分部门看,住户贷款减少346亿元,其中,短期贷款减少1053亿元,中长期贷款增加707亿元;企(事)业单位贷款增加5163亿元,其中,短期贷款减少1770亿元,中长期贷款增加3828亿元,票据融资增加3176亿元;非银行业金融机构贷款增加2088亿元。

温彬表示,在季初信贷“小月”、实体有效融资需求尚待恢复、前期大规模信贷投放形成一定透支等多因素影响下,10月信贷投放明显回落,但在企业贷款、票据和非银等支撑下,单月信贷投放保持在同期相对高位。

温彬继续指出,9月季末对公信贷投放强度较高,10月作为信贷小月,对应投放节奏季节性放缓。另外,受双节工作日减少等因素影响,企业新增融资需求减少。但同时,在“债贷跷跷板”效应下,部分企业融资也从表外转向表内。后续,随着增发国债和专项债额度提前下达,地方化债推进也有助于稳投资、稳信心,带动实体融资需求继续改善。

对于票据融资、非银机构贷款增长表现突出,中国银行研究院研究员梁斯表示,10月份企业中长期贷款少增了795亿元,而票据融资多增了1271亿元,说明存在“以票充贷”现象,而企业中长期信贷继续少增意味着企业对未来经济预期处于持续修复阶段。

《每日经济新闻》记者注意到,10月新增社融1.85万亿元,比上年同期多9108亿元。除了对实体经济发放的人民贷款拉动社融增长外,10月政府债券净融资亦对新增社融形成贡献。

数据显示,对实体经济发放的人民币贷款增加4837亿元,同比多增232亿元;政府债券净融资1.56万亿元,同比多1.28万亿元。

温彬表示,10月特殊再融资债券密集发行,月内累计发行规模超万亿元,带动当月政府债净融资规模触及1.56万亿元的年内峰值,且受去年低基数效应影响,同比大幅多增1.28万亿元,对社融增速形成明显拉动。

“后续来看,伴随万亿国债增发且将在2023年内全部完成,预计11月与12月政府债净融资规模均将超过万亿元水平,继续对社融形成有力支撑。”温彬称。

国金证券首席经济学家赵伟表示:“社融超预期主因政府债券支撑,其他分项多有回落。分项中,政府债券单月净融资1.56万亿元、同比多增1.28万亿元,创历史同期新高,人民币贷款处近10年历史同期低位、仅高于去年,其他细分项多有回落,非标、企业债券、股票融资同比减少460亿元至1300亿元左右。”

数据显示,10月末M2、M1分别同比增长10.3%、1.9%,M2增速与上月末持平、M1增速比上月末低0.2个百分点。流通中货币(M0)余额10.86万亿元,同比增长10.2%。当月净回笼现金688亿元。

赵伟表示,10月,M1增速回落0.2个百分点至1.9%,其中,M0增速回落0.5个百分点,与一定基数因素有关。

温彬认为,10月信贷投放回落,信贷派生效应减弱;政府债发行较多但尚未及时拨付,叠加10月为传统缴税大月,财政整体收大于支,政府存款净回笼资金较多,均对M2有所拖累。

评价10月金融数据,温彬指出,从金融数据可以看出,在季节性效应、经济修复波折等因素影响下,10月信贷投放回落,但总体保持平稳,信贷结构有待进一步优化;财政加大发力下,社融持续改善,支撑仍强。往后看,积极的财政政策有望带动总需求和经济恢复动能逐步增强,稳健的货币政策也会通过降准等多种方式予以协同配合,共同稳固宽信用进程。

同时,温彬指出,近期中央金融工作会议指出“始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节”,预计年内信用扩张仍可保持偏暖状态,且月度间信贷更加平滑,波动性降低。

梁斯表示,在宏观政策支持叠加经济内生动力修复带动下,经济仍将持续向常态回归,企业对经济复苏前景保持乐观预期。中央金融工作会议提出,“要着力营造良好的货币金融环境”,预计后续货币政策将继续加码稳经济,这将给企业和居民信心带来支撑,实体经济融资需求有望逐步提升,从而带动金融数据走强。

封面图片来源:视觉中国-VCG211221772591

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。