山西是我国煤矿开采大省,丰富的煤炭资源带动了相关产业链的发展。近期,山西凝固力新型材料股份有限公司(以下简称凝固力)正在申报创业板IPO(首次公开募股)。该公司主要产品应用于煤矿、隧道领域的加固、支护、充填、堵漏、防灭火等,收入依赖下游煤矿生产企业,且产品应用领域较为单一。

2021年,凝固力营业收入和归母净利润增长幅度较大,2022年与2021年业绩几乎持平。《每日经济新闻》记者注意到,2023年以来煤炭价格回落,上市煤企净利润出现普遍下降,在此情况下,凝固力的业绩增长能否持续?

2020~2022年及2023年上半年(以下简称报告期),凝固力通过销售服务商模式实现的收入占比持续上升,也有部分销售服务商退出后,终端客户对应的收入亦大幅减少。凝固力表示,终端客户收入变动情况主要与客户需求及客户对公司产品及服务的满意度有关,销售服务商影响较小。

数据来源:记者整理 视觉中国图 杨靖制图

今年大多煤企业绩下滑

凝固力主要从事井下反应型高分子材料的研发、生产与销售业务,客户群体主要为山西、河南、内蒙古及陕西等地的国有大型煤矿集团。

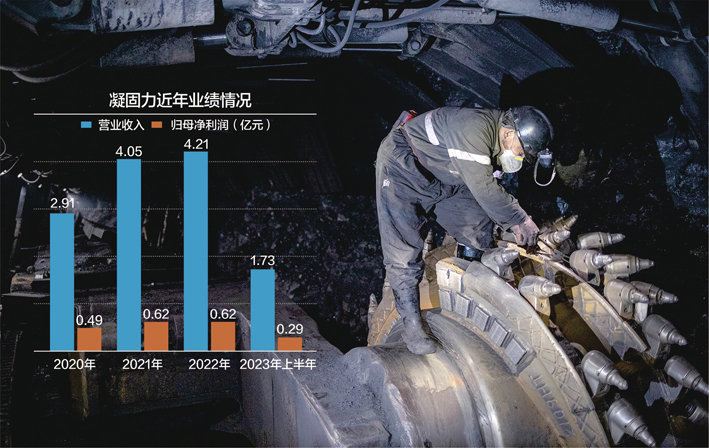

报告期内,凝固力分别实现营业收入2.91亿元、4.05亿元、4.21亿元和1.73亿元,分别实现归母净利润4874.03万元、6163.58万元、6181.03万元和2919.49万元。其中2020年和2021年收入增长较快,主要原因系下游煤炭行业相关领域增长迅速、行业整合加速、积极的市场拓展带动产品销量增长。

不过,凝固力在招股说明书(申报稿)中也提示了“产品应用领域单一的风险”,公司收入依赖于下游煤矿生产企业,若下游需求显著减少,则可能造成公司收入减少,将对公司的经营业绩造成不利影响。

2022年及2023年1~6月,凝固力主营业务收入增幅分别为3.66%和-4.88%,低于终端客户类似的上市公司,主要由于大客户集中采购,公司给予大客户一定的价格优惠,导致收入总额略有下降。

《每日经济新闻》记者注意到,凝固力下游煤炭行业是典型的周期性行业。2021年,由于经济复苏、全球能源供需错配等因素,煤炭行业处于高景气周期。不过,2023年以来,煤炭价格回落,煤企收入、净利润水平大多出现不同程度的下滑。

记者查询Wind(万得)“煤炭与消费用燃料”行业35家上市公司业绩后发现,2023年前三季度,营业收入出现同比下降的有33家,归母净利润出现同比下降的有30家。其中位于山西省的晋控煤业(SH601001,股价12.38元,市值207.2亿元)前三季度营业收入、归母净利润分别同比下降12%、36.01%;山煤国际(SH600546,股价16.38元,市值324.73亿元)前三季度营业收入、归母净利润分别同比下降18.90%、26.17%;山西焦煤(SZ000983,股价9.15元,市值519.45亿元)前三季度营业收入、归母净利润分别同比下降16.02%、39.66%。

煤炭行业景气度与开采活动决定了凝固力产品的市场容量,在上市煤企净利润普遍下降的情况下,凝固力的业绩增长能否持续?

值得一提的是,凝固力也在拓展煤炭开采之外的下游应用领域,并在轨道交通领域、冷光学领域取得了一定进展。深交所在审核问询函中对此表示关注,凝固力的回复显示,2020~2022年,公司产品应用于重载列车、铁路隧道领域的收入分别为190.31万元、40.09万元、10.62万元,收入及占比均较小,截至回复出具日,公司尚无上述领域客户大额在手订单。

凝固力表示,公司产品在重载列车、铁路隧道等领域的应用为前沿应用研究与尝试,市场开拓尚处于早期阶段,相关行业对新技术、新产品的接受同样需要一定时间周期。

九成收入来自直销客户

按销售模式来看,报告期内,凝固力九成收入来自直销客户。其中,销售服务商模式收入持续提高,分别为7875.63万元、1.32亿元、1.88亿元和9557.11万元,贡献的主营业务收入比重分别为27.07%、32.45%、44.69%、55.18%。

销售服务商模式收入占比提高,主要是大客户中国中煤能源集团有限公司收入占比增加所致。为此,凝固力在报告期内对应发生的销售服务费分别为1334.27万元、1512.81万元、2124.55万元和1065.57万元。

按照凝固力所述,公司销售服务商分为“获取订单类”“辅助履约类”,其中前者对公司获取订单及客户的作用相对较大,后者仅为协助公司在订单执行及后续收款过程起到辅助性作用。凝固力表示,报告期各期,公司获取订单类业务收入占比分别为5.63%、3.77%、1.77%和2.76%,整体占比较低,因此不存在依赖销售服务商开拓或维护客户的情形,不影响终端客户稳定性。

报告期各期,凝固力前五大销售服务商的销售服务费占比在80%左右,为主要销售服务商。不过,各期前五大销售服务商变动较大,报告期内合计达14家,部分主要销售服务商退出。

第二轮审核问询函显示,凝固力2019年、2020年第一大销售服务商山西开源益通矿业科技工程有限公司,由于专注主业(建筑施工),于2021年与公司终止合作。此外,山西宜锦科技有限公司、大同市平城区翰熹技术咨询服务中心等销售服务商退出后,终端客户对应的收入亦大幅减少。

对此,凝固力回复表示,报告期内退出的销售服务商对应终端客户收入变动情况,主要原因为矿井开采地质条件发生变化,对公司产品需求减少,公司终止与销售商服务商合作;客户引入新的供应商及结算周期变化,导致竞争激烈,对公司产品的需求发生变化;经过与客户前期的多年合作,通过一般直销模式加大了对公司产品采购数量。终端客户收入变动主要与客户需求及客户对公司产品及服务的满意度有关,销售服务商影响较小。

对于本次IPO相关事宜,2023年11月7日、8日,《每日经济新闻》记者多次致电凝固力证券事务部并发送了采访邮件,但其电话无法接通,截至发稿,邮件尚未获回复。

封面图片来源:视觉中国