每经记者|陈利 每经编辑|何小桃 陈梦妤

11月1日,瑞幸咖啡(OTC:LKNCY)公布2023年第三季度财报,不出意外,其营收、门店规模继续“狂飙”。

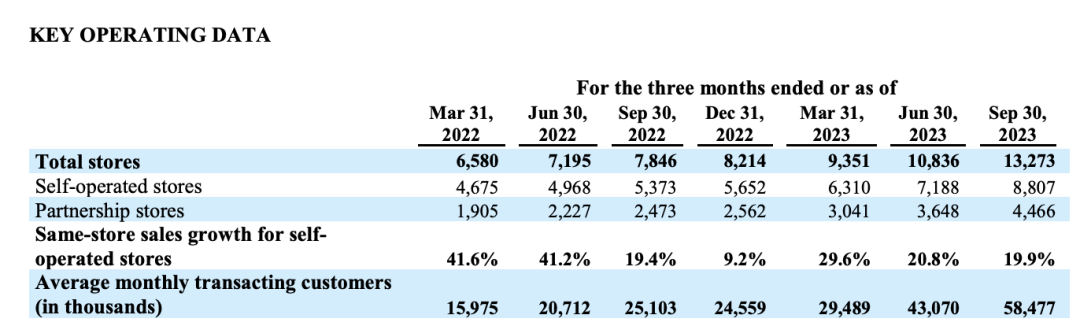

财报数据显示,瑞幸咖啡2023年第三季度总净收入为72.000亿元人民币,同比增长84.9%;在美国会计准则(GAAP)下营业利润为9.617亿元人民币,营业利润率为13.4%。

在这个季度里,瑞幸的门店规模进一步扩大,净新开门店2437家,总门店数量环比增长22.5%。截至第三季度末,瑞幸咖啡门店总数达13273家,其中自营门店8807家,联营门店4466家,持续保持行业领先地位,预计年底门店规模将达到15000家。

2023年Q3瑞幸咖啡主要经营数据 图片来源:瑞幸财报

瑞幸或已进入增长的“正循环”,但市场正在观望这个正循环能持续多久。

事实上,国内的连锁咖啡头部品牌在疫情后都在持续扩展。自去年,中石油、李宁等拥有大量线下门店的品牌开始跨界做咖啡,711、便利蜂等便利店也加码现制咖啡。此外,大量本土连锁咖啡品牌,如Manner、幸运咖等开始崛起,并定下了下沉、扩店的新目标,而瑞幸原创始人陆正耀新创的连锁品牌库迪咖啡,在短短一年时间里门店已经超6000家,并开始了海外拓展。

在本土品牌竞争白热化之时,星巴克9月宣布,由阿里前高管张蔚自10月1日起担任董事会成员,刘文娟自10月2日起为星巴克执行副总裁兼星巴克中国联席首席执行官。随着星巴克更懂中国市场的管理层调整,未来本土化竞争势必也更加白热化。

随着连锁品牌的竞争加剧,咖啡行业也出清加速。据窄门餐眼数据,从今年1月1日至10月13日,已有近3.5万家咖啡门店闭店。

这样的竞争压力也让中国咖啡行业不断经历成长,并逐渐迈向成熟。行业人士认为,行业成熟意味着行业细分即将到来。国内咖啡市场,或许已迎来分水岭时刻。

毛利下滑5.6%、销售费用大增

万店之后如何扩张?

最近一个季度里,市场对瑞幸的记忆点之一,是在社交平台上了多条热搜的出圈爆款单品:酱香拿铁。官方数据宣称,推出当天,酱香拿铁销量突破542万杯,单品首日销售额突破1亿元,刷新瑞幸单品纪录。

爆品策略对瑞幸的影响深远。早在2021年,瑞幸推出了第一个市场意义上的出圈爆品“生椰拿铁”,目前也已经成为本土咖啡品牌菜单上的“标品”。生椰拿铁的爆火让瑞幸尝到甜头,在这一年,瑞幸马不停蹄推出了113种现制饮品。得益于多款爆品的良好表现,瑞幸月销售额、毛利开始大幅提升。

如果说爆品策略是瑞幸在消费市场占领心智、拉起营收、提高毛利的方式,到了今年,爆品策略还成了招徕加盟商的“金字招牌”。

三季度末,瑞幸门店总数达到了1.33万家,环比上季度净增2437家。在这1.3万家门店中,联营门店达到了4466家,而二季度末,联营门店还是3648家,也就是说,经过一个季度,瑞幸的联营门店净增818家。

瑞幸咖啡从低谷逐渐走出,还要成为“世界级的百年咖啡品牌” 图片来源:每经记者 刘雪梅 摄

10月17日,瑞幸开了一场合作伙伴大会。会上,瑞幸咖啡联合创始人、董事长兼首席执行官郭谨一表示,瑞幸以数字化为核心,以技术为驱动,打造“人、货、场”三大支柱并协同创造大事件,构建了领先优势。他并低调表示,预计今年年底,瑞幸咖啡门店数将突破15000家。

按照三季报呈现的开店速度,瑞幸实现1.5万的目标问题不大。

门店网络不断扩大、增密,也带来了更多新用户。三季报显示,瑞幸的月均付费用户环比净增1543万,达到5850万人。截至三季度,瑞幸咖啡累计消费客户已超过2亿。新用户的猛增,不仅仅是瑞幸在一二线的“基本盘”门店受到酱香拿铁等爆品的“拉新”所带来的流量,更来自于下沉市场门店的新用户。

从门店利润层面来看,第三季度瑞幸自营门店的利润为11.854亿元人民币,利润率23.1%,2022年同期为7.718亿元人民币,利润率为26.9%。同期联营门店收入为18.408亿元人民币,较2022年同期的8.991亿元人民币增长了104.7%。

但值得注意的是,为了规模扩张,瑞幸采取的低价策略对利润带来了一定影响。三季度,瑞幸的毛利率为36.2%,相比上季度下滑了5.6%,而销售费用的同比增幅达到了141%。

国内咖啡店近3.5万家闭店

市场迎来“分水岭时刻”

在10月份的合作伙伴大会上,郭谨一强调了瑞幸现任管理团队的履新,并表示瑞幸已经对企业文化、治理体系及公司战略进行了根本性变革。

在三季度财报发布后,郭谨一还提出了将瑞幸打造成“世界级的百年咖啡品牌”的想法。

可以看出,瑞幸的野心远不止回归二级市场这么简单。在入局咖啡赛道之时,国内的咖啡市场还非常不成熟。瑞幸花了巨大的成本教育市场。但随后的财务造假,几乎让瑞幸错失国内咖啡市场发展的机遇。

公开数据显示,2022年我国现制咖啡行业市场规模已达1191亿元。其中,三线城市门店增速高达19%。咖啡市场近两年正在“膨胀式发展”,国内咖啡市场整体也进入到快速增长阶段。艾媒咨询数据显示,中国咖啡市场预计将保持27.2%的增长率,远高于全球2%的平均增速。

随着瑞幸不断辗转并从财务层面翻身,它还是抓住了这一发展机遇。今年6月,算是本土咖啡品牌的发展分水岭时刻。6月初,瑞幸咖啡破万店,成为在中国最大规模的咖啡连锁;当月,瑞幸第二季度财报公布,其单季营收首超星巴克中国。

从此次第三季度财报来看,瑞幸作为本土连锁咖啡品牌的头部的优势在继续扩大。但也应看到,国内不少咖啡品牌入局后又黯然出局。单看今年的数据统计,据窄门餐眼数据,从今年1月1日至10月13日,咖啡赛道已有近3.5万家门店闭店。

中国食品产业分析师朱丹蓬告诉《每日经济新闻》记者,独立咖啡小店需要“取巧”。“咖啡行业目前已经存在马太效应。对于连锁品牌来说,瑞幸已经进入正循环,强者更强。对于独立咖啡品来开说,独特才是生存之道。”

百联咨询创始人庄帅也告诉记者,国内咖啡市场不会出现品牌垄断。另有行业人士称,对于新锐品牌和独立咖啡品牌来说,与连锁品牌比价格不是明智之举。独特的线下体验、新锐的产品以及忠诚的客户群体,才是小众咖啡品牌突围的抓手。

行业人士认为,国内咖啡市场远不到“红海”,随着咖啡赛道规模的不断扩容,新锐咖啡品牌的成长空间仍不可估量。但随着马太效应出现,咖啡行业细分将要到来。

记者|陈利

编辑|何小桃 陈梦妤 杜恒峰

校对|王月龙

|每日经济新闻 nbdnews 原创文章|

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。