◎《2023强影之路》显示,电影行业的投资、供给、消费的各个环节都逐渐恢复,其中下沉市场恢复度最高,功不可没,如今下沉市场已经成为“兵家必争之地”。

每经记者|宋美璐 每经编辑|张海妮

春节档票房67.7亿元,达春节档历史第二;暑期档超200亿创暑期档票房新高;国庆档放映场次刷新中国影史国庆档场次数纪录……

2023年的中国电影如同沉睡的巨人被唤醒,票房表现卓越的同时佳片不断,《满江红》《流浪地球2》《封神》等国产片扛起大旗,成为主力军。

而由每日经济新闻和万达电影联合出品的电影产业白皮书《2023强影之路》也连续第七年如约而至。《2023强影之路》于11月3日,在第36届中国电影金鸡奖上隆重发布。中国电影家协会副主席任仲伦,中国移动咪咕公司董事长、总经理沈文海,每日经济新闻董事长刘学东(闻达),万达电影执行总裁陈洪涛一同上台,联合发布了《2023强影之路》。

图片来源:主办方供图

《2023强影之路》显示,电影行业的投资、供给、消费的各个环节都逐渐恢复,其中下沉市场恢复度最高,功不可没,如今下沉市场已经成为“兵家必争之地”。

2023年是复苏之年,蛰伏已久的电影行业终于有了大展拳脚的机会。

从数据上看,总票房截至10月10日累计大盘478.5亿元,远超去年同期的273.0亿元,同比增长75.3%;恢复至2019年同期的90.2%,为同期影史第三。

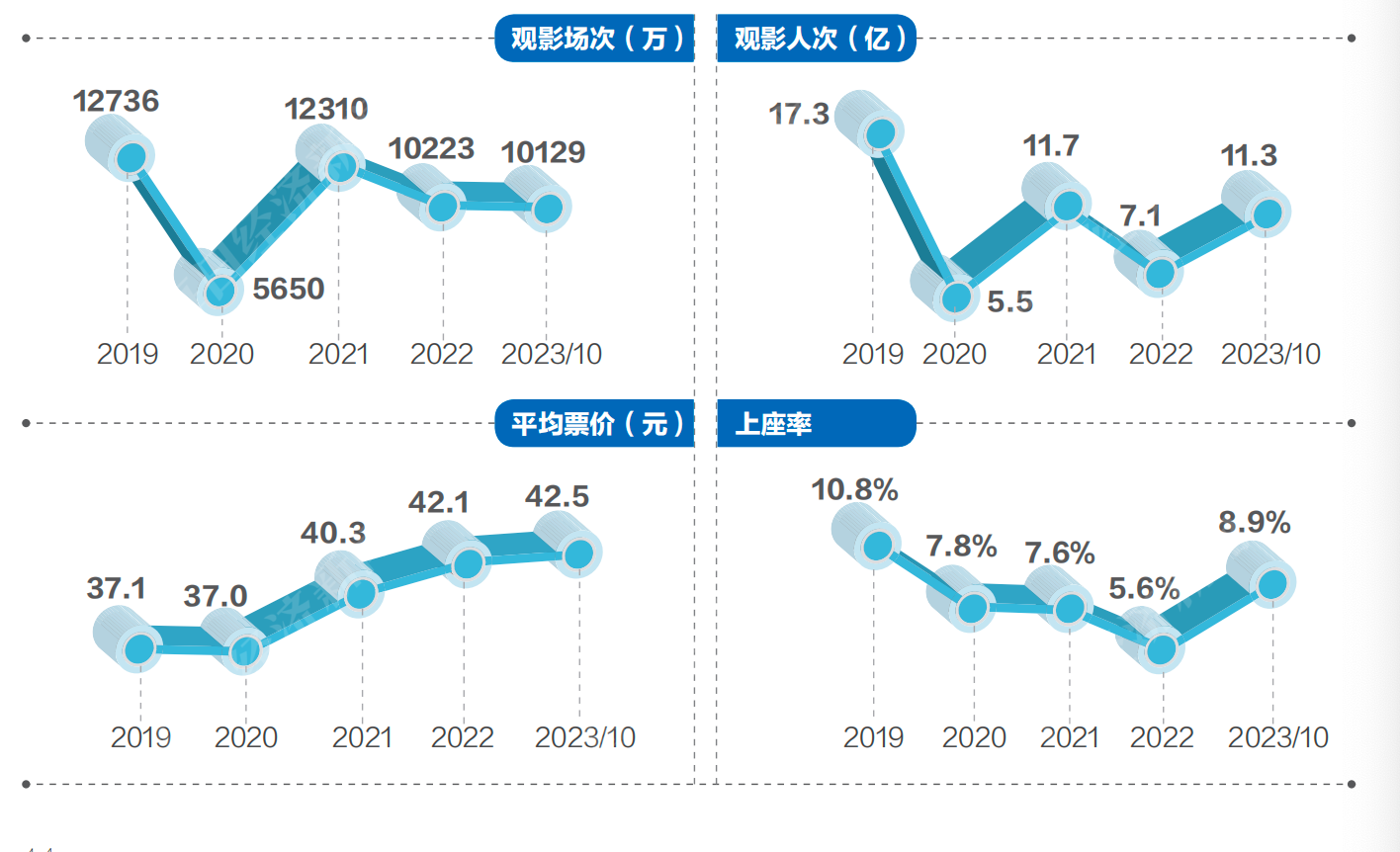

总票房提升反映的是消费端热情高涨,观众重新走进电影院,电影再次成为茶余饭后的谈资。观影场次、人次和票价都在恢复。其中观影场次10129万场,恢复至2019年同期的102.8%;观影人次11.3亿,恢复至2019年同期的79.5%;平均票价稳步提升至42.5元。

消费端的表现也传递到了上游,《2023强影之路》数据显示,从影院数量上看,2023年截至10月,新开影院数量660家,预计全年和2022年相差不大,但闭店数量预计为500-600家,相比2022年的833家有一定回落。

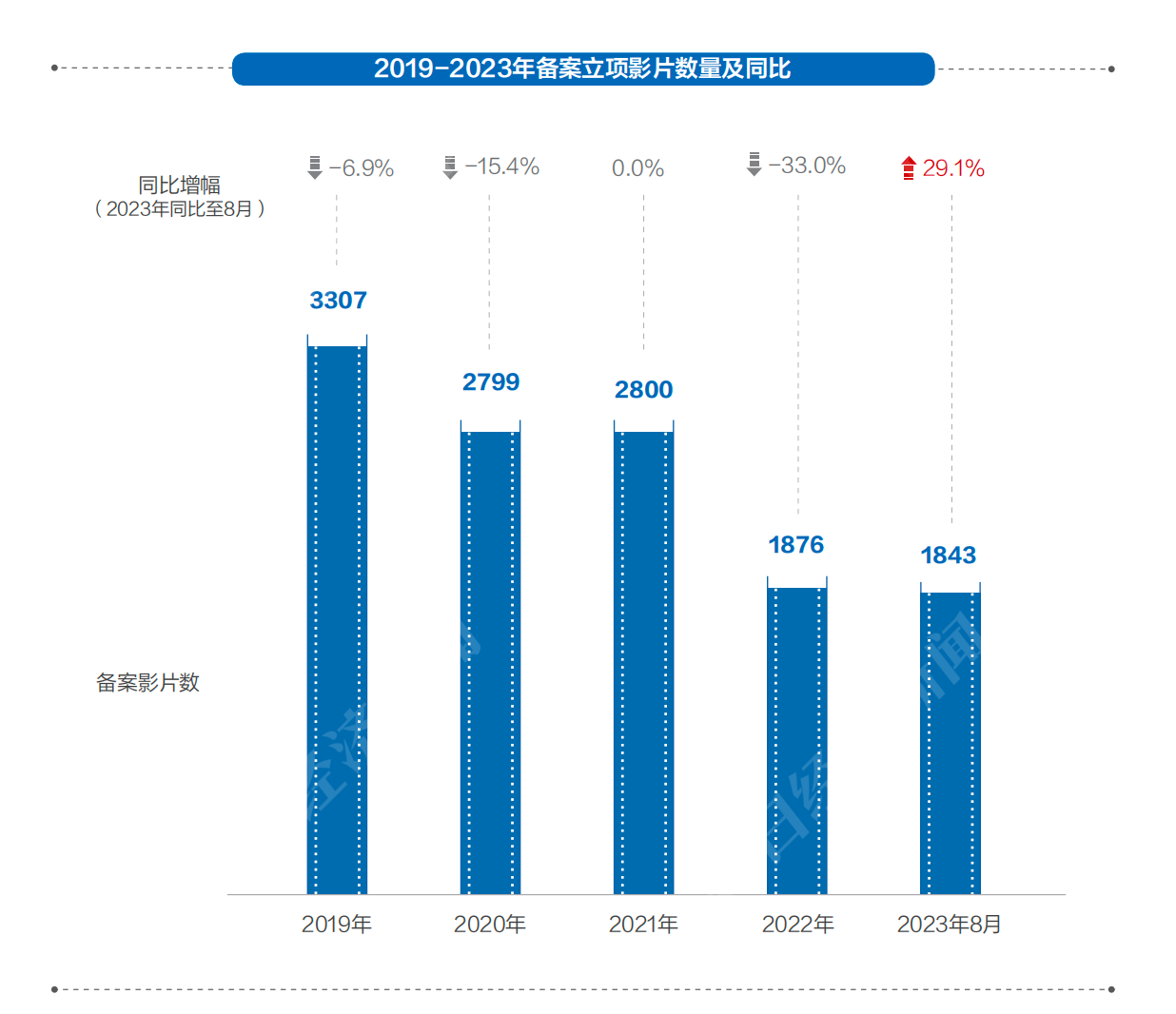

在制作端,影片数量也在稳步回升,根据国家电影局全国电影剧本(梗概)备案立项公示,截至2023年8月,全国共备案立项1843部影片,较去年同期增长29.1%,恢复至2019年同期的79.9%。截至10月10日,共上映368部影片,影片供给数量同比增长40.5%;较2019年同期减少22部,已经恢复良好供给。

再追溯到投资端来看,万达依然保持行业绝对领先地位,而且虽然体量最大,但票房恢复度依然排名靠前。上海星轶由于2019-2023年新开店较多,总量恢复度最高,同时由于存量都是2016-2018年新开店,增长性较强,所以存量恢复度也最高;大地由于2019-2023年闭店影城较多,总量恢复度43%,低于存量恢复度76%。(存量是指剔除2019年1月1日-2023年10月10日期间新开、闭店的影城,只考虑2019年之前开业,而且在2019年和2023年都一直正常营业的影城。)

曾经靠下沉市场获胜的《前任3》续作《前任4:英年早婚》在国庆档再续佳绩,以6.19亿元成为国庆档第二名;在抖音上火爆的《消失的她》《孤注一掷》成为暑期档票房TOP2,突破30亿大关;《封神》则通过路演、直接做客小杨哥直播间卖票……

2023年短视频成为新的宣发渠道,这也为电影在下沉市场找到新增量,片方也开始重视下沉市场的运营。

从数据上看,2023年越是下沉市场,票房恢复度越高,县级市县城市场总量恢复度105%,存量恢复度83%;一线总量恢复度只有79%,存量恢复度73%。2023年一线、新一线及二线城市票房占比较过去四年降低3-5个百分点,三线及以下城市票房占比则持续增长,接近五成,县级市县城票房占比增长显著。

七大区域总量以及存量,都是西北票房恢复度最高,相对经济较好的华南最低。

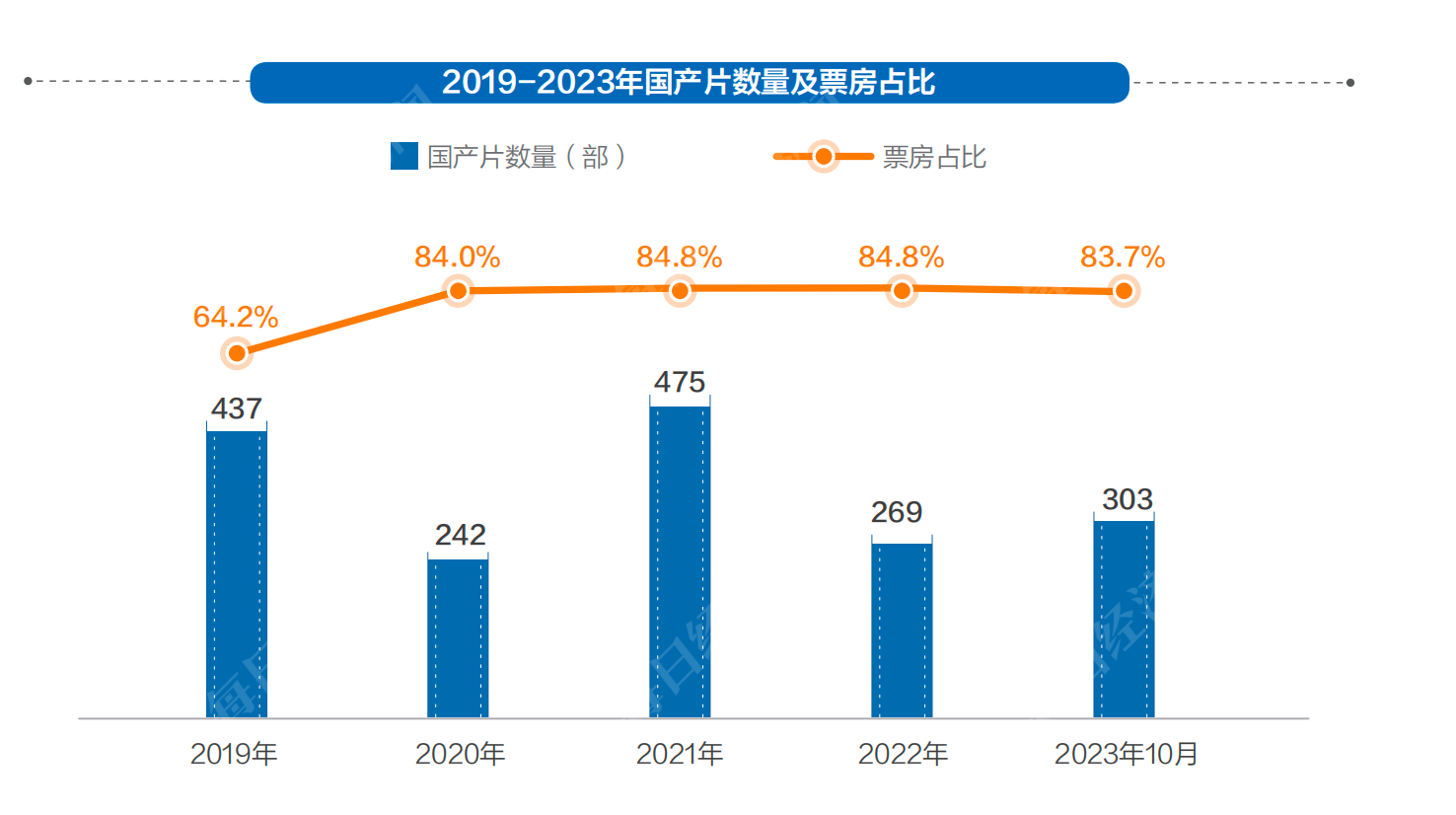

这一方面是影片的影响,最直观的体现是下沉度低的进口片占比下降,下沉度高的国产片占比提高。

截至10月10日,国产片票房占比达83.7%,较2019年全年提升20个百分点。年票房前十由国产片包揽,且前十影片均产生映后票房逆跌的现象。如《消失的她》《孤注一掷》聚焦女性、婚姻、赌博、诈骗等社会热点话题,观众与影片产生共鸣,形成社交属性、不断发酵,最终助力影片实现破圈传播。

但像此前的进口片表现则比较冷静,即便是大IP如《速度与激情》《变形金刚》《碟中谍 7:致命清算》《蚁人》等系列的最新续作,票房都明显不及前作。截至10月10日,《速度与激情10》暂位居进口片票冠,取得票房9.8亿的成绩,虽然在进口片中表现略胜一筹,但较2021年《速度与激情9》的13.9亿票房纪录仍有很大差距。《变形金刚》IP在国内有着一定的受众基础,过去该系列在市场非常受欢迎,但《变形金刚:超能勇士崛起》最终票房6.6亿,较前作《变形金刚5:最后的骑士》15.5亿成绩相比相差甚远。

调查显示,国内观众对以好莱坞为代表的视听大片有一定程度的“审美疲劳”,故事老套、缺乏情感共鸣是进口片不再受欢迎的最主要原因,过度消费IP情怀成为观影阻碍。

另一方面和市场供给的档期化有关,片方挤占热门档期也让观众观影习惯向档期集中。而下沉城市节假日效应更强,因此节假日票房占比提高将直接影响下沉市场票房占比。

截至10月10日,档期累计票房产出323.9亿,票占67.7%,较2019年同期提升7个百分点;全年内重要档期中,春节档的票房高达67.7亿元,位列历史第二;暑期档票房206.1亿,表现强势,创下历史新高;国庆档相对比较平稳,票房产出27.3亿,处于历史第四高水平。

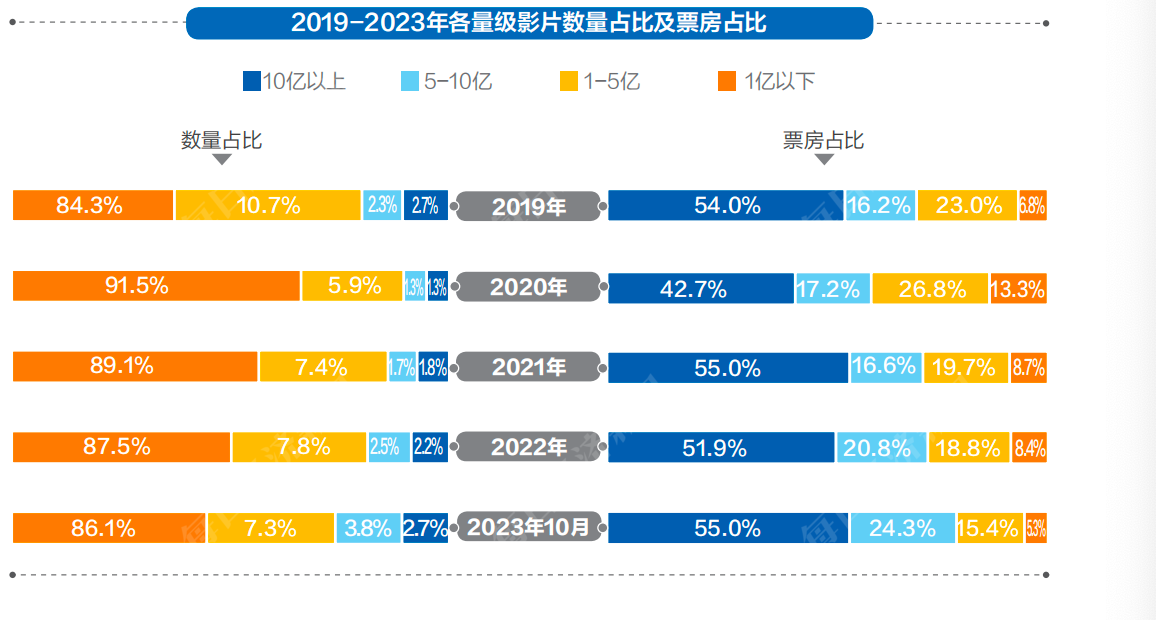

尽管每部影片都期待能够在热门档期获得大爆,但从今年的市场情况来看,影片的二八效应愈发明显。票房集中头部影片,腰部贡献力量减弱。

截至10月10日,今年票房过亿影片数量54部,恢复至2019年同期过亿影片数量(66部)的81.8%;其中10亿以上头部片数量10部,稳定输出大盘五成以上票房;今年5-10亿量级影片数量15部,票房占比24.3%,为近五年最高,主要原因是今年进口片票房号召力下降,暂未有成绩过10亿的影片,竞争力较强的进口片《速度与激情10》《铃芽之旅》《灌篮高手》等均落在5-10亿区间;1-5亿量级影片数量29部,票房占比15.4%,贡献力量持续减弱;1亿以下影片票房占比仅为5.3%,小体量影片的生存空间被压缩。

值得注意的是,头部影片中,有不少电影新力量。

《孤注一掷》《消失的她》均出自新导演之手,票房突破30亿,说明知名导演监制+新导演的模式正在发挥影响力。两部电影的监制分别是宁浩和陈思诚,两位本身就是作品叫好又叫座、业内具有影响力的商业片导演。当监制时又深度参与剧本创作,把控影片质量,由此才获得成功。

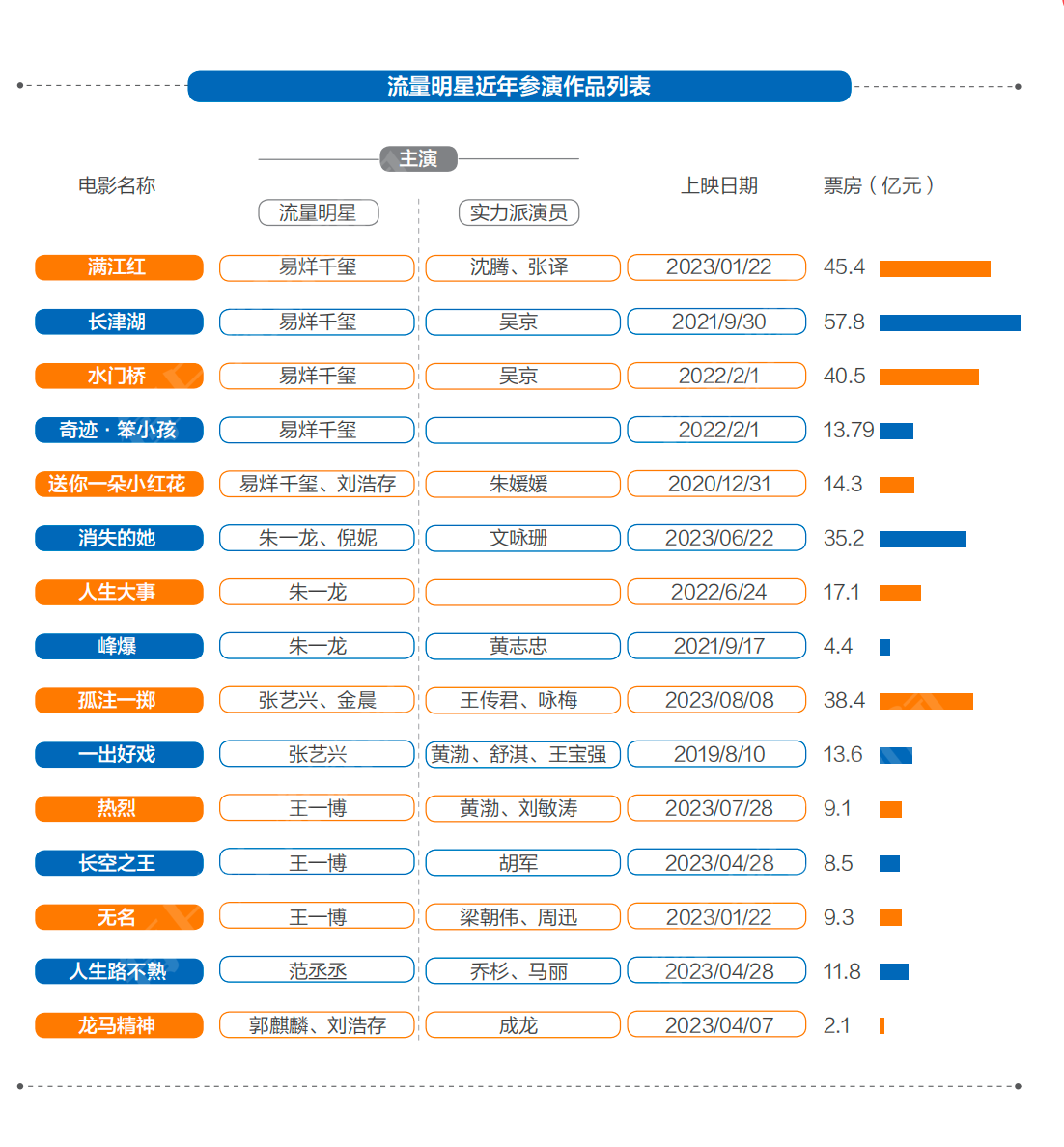

此外,曾经不被市场认可的流量明星逐渐在电影中发挥力量,流量明星+实力派演员搭配的模式进一步发展,2023年除了易烊千玺外,朱一龙、张艺兴、王一博等流量明星,演技、市场号召力也有一定的提高。

后生可畏的同时,前辈们也没有停止脚步,张艺谋凭借《坚如磐石》拿下国庆档票房第一,再获市场认可。

自2002年张艺谋导演的《英雄》(票房2.5亿)开启国产商业片时代,到2012年新导演徐峥的《泰囧》问鼎国产片年度冠军,十年之间,国产片冠军基本都属于张艺谋、冯小刚、周星驰、姜文等老一代导演作品。

自2012年开始,徐峥、宁浩、陈思诚、韩寒、贾玲等一批新导演开始崛起,老一代导演作品基本不再占据国产片票房前列。在2016年导演《长城》5年之后,2021年张艺谋的《悬崖之上》再度突破10亿票房,2023年《满江红》更是有望问鼎2023年票房冠军,再次证明了老一代导演的功力。

“电影的竞争、市场份额的较量,归根到底是文化软实力的竞争、是电影人才的较量。”中宣部电影局常务副局长毛羽在长春“中国电影新力量”论坛上的发言中表示,“2035年建成电影强国的重担和建设中华民族现代文明的使命,历史性地落在了年轻一代电影人的肩上。新力量不再是为生存而战,而是要成为讲好中国故事、提升中国文化软实力的新力量”。

封面图片来源:每日经济新闻(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。