◎前三季度公司实现收入35.84亿元,同比减少4.56%,归母净利润为-3.56亿元,同比减少145.76%。

◎公告显示,蓝帆医疗宣布拟对心脑血管事业部子公司和业务主体进行内部重组,北京百康晖健医疗科技有限公司将被调整为心脑血管事业部的母公司。

每经记者|林姿辰 每经编辑|陈俊杰

10月30日盘后,蓝帆医疗(002382.SZ,股价6.99元,市值70.4亿元)发布2023年三季报,前三季度公司实现收入35.84亿元,同比减少4.56%,归母净利润为-3.56亿元,同比减少145.76%。其中,第三季度公司实现收入13.22亿元,同比增长11.93%,归母净利润为-1.19亿元,同比减少433.21%。

作为防护概念股的典型代表,蓝帆医疗在前两年实现了收入的跨越增长,但由于一次性医用手套行业产能迅速扩张而需求逐渐回归,市场出现阶段性供过于求的局面,公司布局6年的心脑血管板块继续扛起突破业绩天花板的重任。

公告显示,蓝帆医疗宣布拟对心脑血管事业部子公司和业务主体进行内部重组,北京百康晖健医疗科技有限公司(简称“百康晖健”)将被调整为心脑血管事业部的母公司。

前三季度,蓝帆医疗心脑血管事业部营业收入为7.44亿元,同比增长约30%,在公司整体营业收入中的占比显著提升至超过20%;亏损1.46亿元,亏损同比缩窄约35%。

公司表示,心脑血管事业部的收入增长中,中国市场的销售收入相比去年同期增长超过80%,东南亚及北亚市场实现超过20%的增长,欧洲及新兴市场也实现增长。其中中国市场收入增长得益于集采支架的提价,也得益于国内过去两年新获批的“柏腾”优美莫司涂层冠状动脉球囊扩张导管和“BioFreedom”无聚合物药物涂层冠脉支架的放量增长;国外市场收入增长得益于“Allegra”经导管介入主动脉瓣膜累计在全球28个国家和地区实现销售,超过25%的销售数量来自于2023年首次实现销售的国家。

手套业务所属的防护事业部,2023年前三季度呈现经营亏损1.91亿元,但第三季度的亏损幅度继前两季度呈现出持续且明显的收窄趋势。蓝帆医疗表示,当前手套行业普遍亏损的背景源于2020-2021年度期间手套行业极度繁荣,产能急速扩张、需求激增并产生大量恐慌性采购。从2022年度开始调整,终端需求回落,产品价格下调,经销商长时间消化渠道库存,采购意愿不强,导致手套行业产能大量过剩。

前三季度,公司手套产品综合销量较去年同期增长超过11%,综合生产量较去年同期增长近15%;中国海关出口数据显示,公司一次性PVC手套2023年前三季度出口数量比去年同期上涨5%,出口市场份额接近23%,一次性丁腈手套2023年前三季度出口数量比去年同期上涨19%,出口市场份额接近21%。

另外,蓝帆医疗护理事业部2023年前三季度盈利2758.59万元,相较于2022年同期实现约7%的增长;前三季度毛利率与去年同期相比进一步提升近4个百分点。供应链整合、加强供应商管理、推进精益化生产降低了急救包产品成本,对毛利率产生了正向影响。

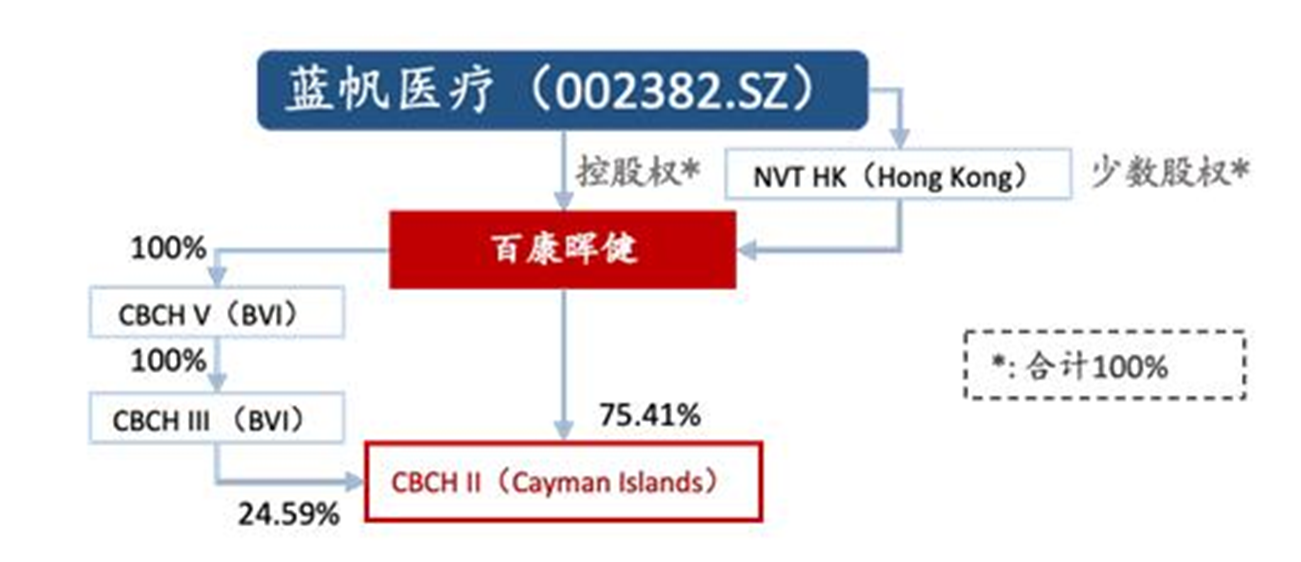

发布三季报的同时,蓝帆医疗还发布了关于心脑血管事业部拟进行内部重组的公告。公告显示,为充分发挥心脑血管事业部在高端创新医疗器械领域的品牌优势和发展潜力,公司拟对心脑血管事业部子公司和业务主体进行内部重组,拟将全资子公司百康晖健调整为心脑血管事业部的母公司,为公司心脑血管事业部的长远发展和更灵活的经营、资本规划奠定基础。

具体来说,蓝帆医疗拟自间接持股的全资子公司山东吉威医疗制品有限公司处,受让其持有的百康晖健100%股权,随后拟以直接持有的CB Cardio Holdings II Limited(简称“CBCH II”)55.34%股权对公司全资子公司百康晖健增资,增资金额预计24.10亿元,拟以直接持有的CB Cardio Holdings V Limited(简称“CBCH V”)100%股权对全资子公司百康晖健增资,增资金额预计10.71亿元;全资子公司Bluesail New Valve Technology HK Limited(简称“NVT HK”)拟以直接持有的CBCH II 20.07%股权对全资子公司百康晖健增资,增资金额预计8.74亿元。

另外,为了减少境外子公司的持股层级,蓝帆医疗间接持股的全资子公司CB Cardio Holdings III Limited(简称“CBCH III”)拟吸收合并公司间接持股的全资子公司CB Cardio Holdings IV Limited(以下简称“CBCH IV”)。以上交易事项全部办理完成后,蓝帆医疗全资子公司百康晖健将全资持有CBCH II,CBCH II仍将继续全资持有公司心脑血管业务的全部主要经营实体(除百康晖健外)。

图片来源:蓝帆医疗公告

自2017年12月宣布并购全球第四大心脏支架生产商柏盛国际时算起,蓝帆医疗已在心脑血管领域布局6年,期间公司收购了瑞士心脏瓣膜研发生产、企业NVT(New Valve Technology)、入股人工心脏研发企业苏州同心医疗器械有限公司,但截至2023年上半年,蓝帆医疗的收入大头仍来自健康防护产品,承担拓宽业绩天花板任务的心脑血管产品营收占比提升至22.42%。

10月31日,蓝帆医疗方面对《每日经济新闻》记者表示,本次内部重组不会影响心脑血管事业部现有产品线和研发项目,在研项目依旧在按照计划稳步推进中。之后,心脑血管事业部的控股公司会从境外开曼群岛公司变为境内居民企业,心脑血管事业部依然会按照现有的运营和管理模式开展业务,面对未来多变的市场形势,公司可快速优化经营管理模式和流程,实现资源整合,促进协同效应,提高整体业务的效率和创新能力,以适应新的市场格局。

“未来公司对心脑血管事业部的发展是具有较高期待的,本次内部重组也是为了激发心脑血管事业部的发展潜力和优势,有助于公司高值耗材业务板块的长远发展。”

随着心脑血管事业部内部重组,公司从“手套”向“心脏支架”转型又进一步。公告显示,前三季度该部的研发费用约1.5亿元,在研产品包括新一代经导管主动脉瓣膜置换系统、冠状动脉血管内碎石球囊扩张导管、冠状动脉刻痕球囊扩张导管等多个重磅产品。

今年8月,蓝帆医疗在投资者关系平台上透露,2022年度销售费用中,心脑血管事业部占比超过50%。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。