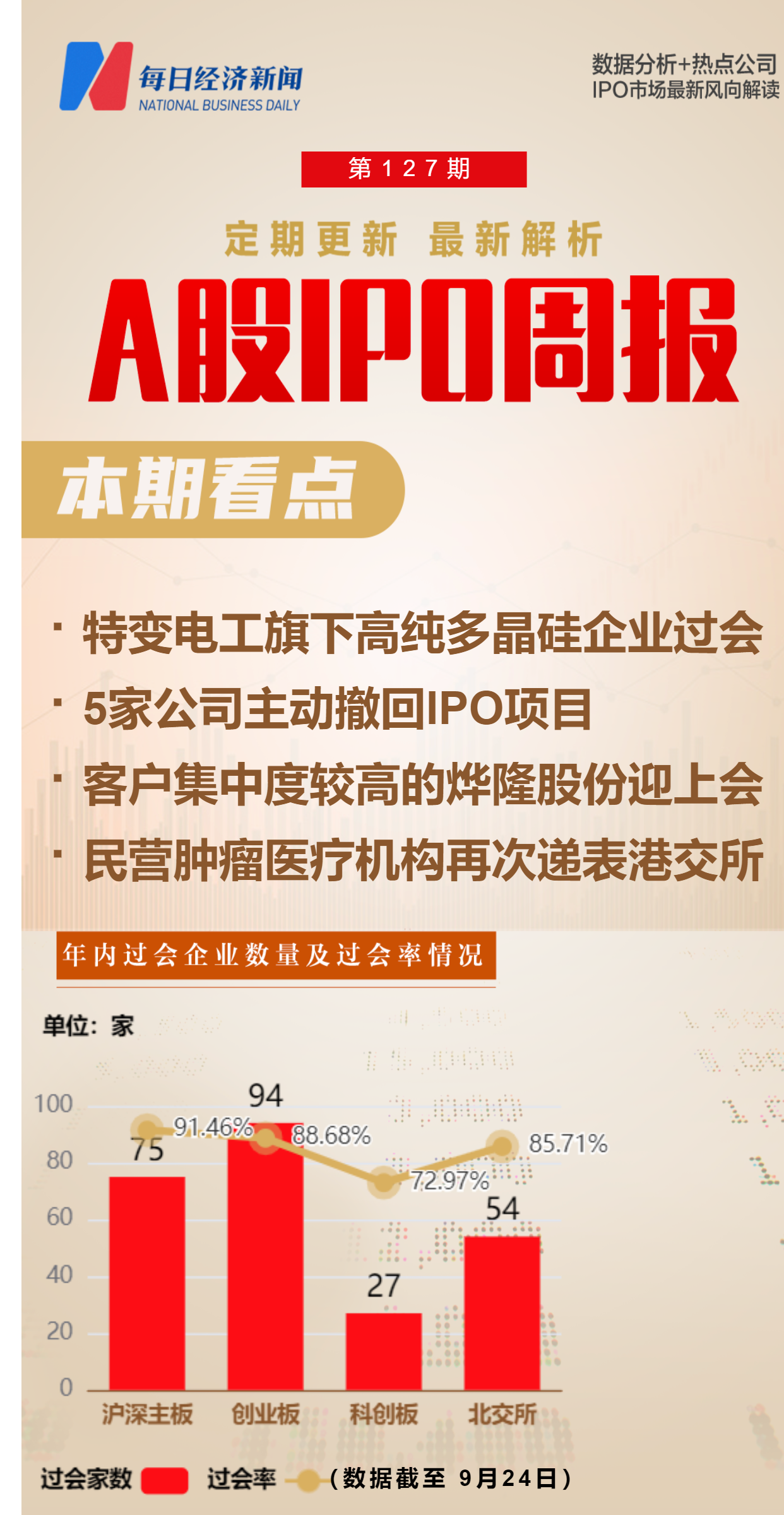

◎上周(9月18日至9月24日),A股市场总共有7家公司被安排上会,除康农种业被暂缓审议外,其余6家顺利过会,IPO周过会率下降至85.71%。

◎美中嘉和上周向港交所提交上市申请。招股书显示,美中嘉和是一家肿瘤医疗解决方案平台,以先进肿瘤诊疗技术的研究及应用为特色。美中嘉和的母公司为赴美上市的泰和诚医疗,而美中嘉和也曾在2022年5月和2023年1月两次向港交所递表。

每经记者|王琳 每经编辑|魏官红

全面注册制来临,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(9月18日至9月24日,下同),A股市场总共有7家公司被安排上会,除康农种业被暂缓审议外,其余6家顺利过会,IPO周过会率下降至85.71%。

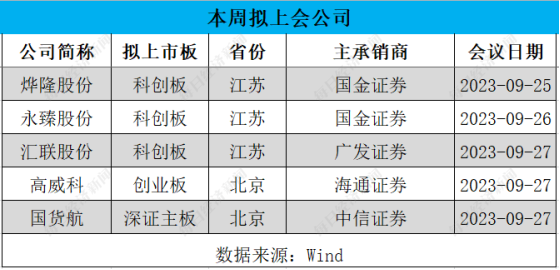

同时,本周(9月24日至10月1日,下同)将有5家公司迎来上会,其中烨隆股份在2022年遭遇业绩下滑,且其对第一大客户的营收占比超过50%,具有一定依赖性。

本周,A股市场有3家公司将迎来申购。其中,陕西华达是国内最早从事电连接器的生产商之一,而且在军用射频同轴连接器及电缆组件领域处于国内领先地位,值得投资者关注。

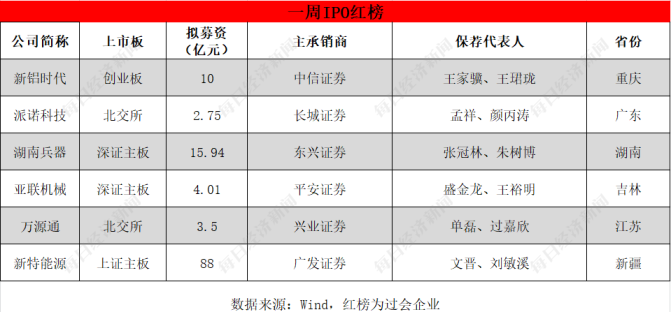

上周,A股有7家公司迎来上会,包括来自北交所的派诺科技等3家公司,沪深主板的新特能源等3家公司,以及创业板的新铝时代,除了康农种业被暂缓表决,其余6家公司全部过会。

6家过会公司中,新特能源是特变电工(SH600089,股价14.55元,市值735.17亿元)的控股子公司,主要从事高纯多晶硅研发、生产和销售,以及风能、光伏电站的建设和运营。其中,多晶硅业务在报告期内(2020年~2022年)的营收占比逐年提升,在2022年占比已达到约7成。

在多晶硅业务方面,2022年,新特能源的多晶硅产量为12.59万吨,占到全国总产量的15.22%,保持行业领先水平。在风能、光伏电站建设和运营业务等方面,新特能源表示,公司是国内排名居前的新能源电站开发商,公司电站建设及运营业务已形成较大规模。

从业绩情况来看,2020年至2022年各年度,新特能源的营业收入分别为141.82亿元、225.23亿元和368.31亿元,扣非净利润分别为5.17亿元、48.61亿元和132.67亿元,增长迅猛。不过,2023年前三季度,由于多晶硅价格下滑等原因,新特能源的营业收入预计同比下滑12.84%至13%,扣非净利润预计同比下降45.56%至47.09%。

对于未来发展,新特能源在招股书(上会稿)中表示,随着相关项目建设完成,其高纯多晶硅产能将翻倍达到40万吨/年,将进一步提升公司的行业地位和竞争力;同时,在更具潜力的N型单晶领域,新特能源将持续开发N型单晶的新客户,扩大N型单晶销售量。

值得一提的是,新特能源已于2015年在港股上市,此次A股过会,也意味着其将成为“A+H”上市公司。

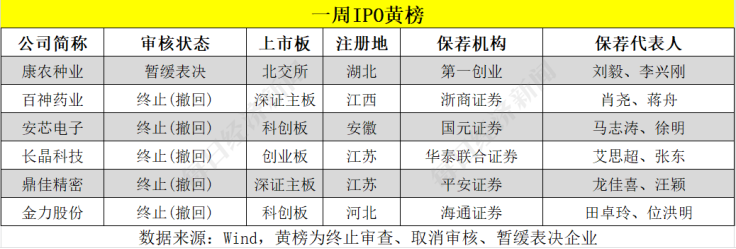

上周,总共有6家公司入列“黄榜”,除了首发上会被暂缓审议的康农种业,还有鼎佳精密、长晶科技等5家公司主动撤回IPO项目。

上述6家公司中,拟上市深证主板的鼎佳精密主要从事消费电子功能性产品及防护性产品的设计、研发、生产与销售,产品可应用于笔记本电脑、平板电脑、智能手机等消费电子产品和新能源汽车动力电池。

招股书(申报稿)显示,2020年至2022年各年度,鼎佳精密的营业收入分别为3.09亿元、3.92亿元和3.29亿元,扣非净利润分别为5127.89万元、7447.97万元和5363.49万元,在2022年出现明显下滑,值得关注的是,鼎佳精密的财务费用在2022年较前一年大幅下降超1700万元。

事实上,与同行业可比公司相比,鼎佳精密的营收规模很小。具体来看,鼎佳精密同行业可比公司中营收规模最小的鸿富瀚(SZ301086,股价44.47元,市值40.02亿元)在2022年营收也有7.15亿元,是鼎佳精密当年营收规模的2倍多。

今年上半年,在鼎佳精密的同行业可比公司中,也仅有营收规模最大的恒铭达(SZ002947,股价19.33元,市值44.49亿元)实现了归母净利润同比增长,增幅为16.33%。

此外,鼎佳精密在2019年通过了高新技术企业认定,但在2022年未通过高新技术企业认定的复核申请。

本周,A股市场有5家公司迎来首发上会,分别为拟上科创板的烨隆股份等3家公司,拟上深证主板的国货航,以及拟上创业板的高威科。

上述5家公司中,烨隆股份主要从事汽车涡轮增压器关键零部件的研发、生产和销售,主要产品包括涡轮壳及其配套精密零部件。

招股书(上会稿)显示,报告期内(2020年至2022年各年度),烨隆股份的营业收入分别为10.82亿元、11.77亿元和11.03亿元,扣非净利润分别为9782.30万元、1.03亿元和9913.60万元。

与此同时,2020年至2022年各年度,烨隆股份向前五大客户的合计销售额占同期营业收入的比例分别为92.86%、95.59%和98.82%,客户的集中度较高。其中,烨隆股份对第一大客户盖瑞特的销售收入占公司营业收入的比例分别为48.11%、54.61%和56.37%,存在一定依赖性。

报告期内,烨隆股份的主营业务毛利率分别为22.73%、19.78%和18.10%。根据烨隆股份此前对审核问询函的回复,烨隆股份在报告期内对强谊集团的销售毛利率分别为12.68%、14.91%和9.33%,各年毛利率均低于其他主要客户。烨隆股份对此解释称,由于产品对应车型终端销售定价较低,因此项目毛利率空间受限。

此外,报告期内,烨隆股份还分别外购小零件1.24亿元、1.42亿元和0.96亿元,而这主要是应客户要求向指定供应商进行采购的。对此,烨隆股份解释称,这主要系部分客户出于质量管控和成本管控等因素考虑。

上周,二级市场有4家公司首发上市,包括来自创业板的C飞南(SZ301500,股价30.71元,市值122.84亿元)等两家公司,来自科创板的C中研(SH688716,股价29.52元,市值35.92亿元),以及来自北交所的富恒新材(BJ832469,股价6.66元,市值6.99亿元)。其中,C飞南在上市首日涨幅最高,达到41.76%。

上周,A股市场新增4家企业IPO获受理,分别为来自北交所的商信政通和讯方技术,以及深证主板的陆海新能和森宇股份。

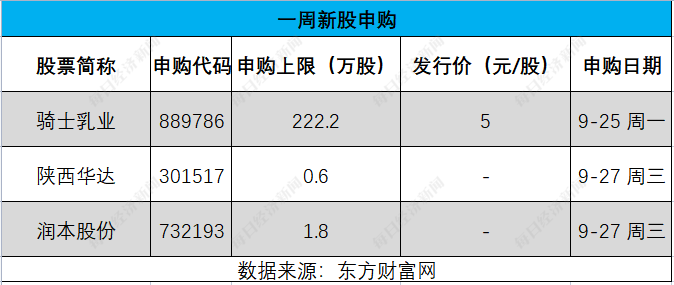

而在本周,A股市场有骑士乳业、陕西华达和润本股份3家公司将迎来申购。

其中,拟登陆创业板的陕西华达,主要从事电连接器及互连产品的研发、生产和销售,主要产品包括射频同轴连接器、低频连接器、射频同轴电缆组件三大类,主要应用于航空航天、武器装备等领域。

陕西华达是国内最早从事电连接器的生产商之一,是中国电子元件行业协会电接插元件分会的副理事长单位。陕西华达具有较强的技术水平和产品竞争力,尤其是在电连接器及互连产品的设计研发和精密制造方面处于行业领先地位,其产品在军用射频同轴连接器及电缆组件领域处于国内领先地位。

从业绩情况来看,2020年至2022年各年度,陕西华达的营业收入分别为6.37亿元、7.56亿元和8.02亿元,扣非净利润分别为5502.50万元、5533.77万元和6043.35万元。今年上半年,陕西华达的营业收入同比增长6.67%,归母净利润同比增长21.11%。

值得一提的是,陕西华达此次IPO募投项目之一为“卫星互联高可靠连接系统产业化项目”,该项目的实施将使得陕西华达进一步受益于我国卫星互联网的持续发展。

上周,美中嘉和医学技术发展集团股份有限公司(以下简称美中嘉和)向港交所提交上市申请。

招股书显示,美中嘉和是一家肿瘤医疗解决方案平台,以先进肿瘤诊疗技术的研究及应用为特色,公司是拥有多间质子治疗舱的少数中国民营医疗机构之一。按照相关研究报告,按截至2022年末的自营或托管肿瘤医疗机构的数目计,美中嘉和在中国民营肿瘤医疗集团中排名第二;按2022年收入计,美中嘉和是中国第五大民营肿瘤医疗服务提供商。

业绩方面,2020年至2022年及2023年上半年,美中嘉和实现营业收入分别为1.66亿元、4.71亿元、4.72亿元和2.85亿元;经调整后亏损净额分别为3.19亿元、4.88亿元、4.71亿元和2.14亿元。

值得一提的是,美中嘉和的母公司为赴美上市的中概股泰和诚医疗,而美中嘉和自身也曾在2022年5月和2023年1月两次向港交所递表申请上市。

封面图片来源:视觉中国-VCG41N1172822666

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。