◎2023年上半年,石药集团实现收入160.80亿元,同比增长3%,股东应占溢利29.67亿元,与2022年同期持平。其中,占公司收入超8成的成药业务同比增长5.2%。

◎公司预计,未来五年将有逾40个创新药及新型制剂药物,以及逾60个仿制药上市,其中包括处于1期临床、已经实现出海的2款ADC药物,也包括多款单抗药物。不过,置身流动性偏低的港股市场,“大象转身”似乎回应寥寥。

每经记者|林姿辰 每经编辑|魏官红

石药集团(HK01093,股价5.92港元,市值704.67亿港元),这头出生于“华北药都”的“大象”,正面临肿瘤大单品集采、神经系统老药专利期逼近、新冠mRNA疫苗营收受限、港股流动性偏低等诸多挑战。

9月15日,石药集团交出了一份稳健的中报。2023年上半年,公司实现收入160.80亿元,同比增长3%,股东应占溢利为人民币29.67亿元,与2022年同期持平。其中,占公司收入超8成的成药业务同比增长5.2%。

与恒瑞医药(SH600276,股价44.36元,市值2829.73亿元)等老牌药企一样,石药集团的转型方向是差异化和源头创新,近期,其宣布与两家公司在创新药研发AI(人工智能)领域达成战略合作协议。

公司预计,未来五年将有逾40个创新药及新型制剂药物,以及逾60个仿制药上市,其中包括处于1期临床、已经实现出海的2款ADC药物,也包括多款单抗药物。

不过,置身流动性偏低的港股市场,“大象转身”似乎回应寥寥。截至发稿,石药集团市盈率为10倍,市净率只剩下2倍左右。

按业务来分,石药集团的收入由成药、原料产品、功能食品及其他构成,其中成药是公司的主要收入来源,上半年收入129.34亿元,同比增长5.2%,占比80.43%;原料产品、功能食品及其他的收入分别为19.70亿元和11.77亿元,前者同比减少9.6%,后者同比增长3.5%。

图片来源:半年报截图

值得注意的是,维生素C产品价格在低位徘徊、咖啡因产品价格有所下降对原料产品、功能食品及其他业务的收入产生一定影响,其影响是阶段性的;而成药业务的增速对其公司营收整体增长幅度影响较大。

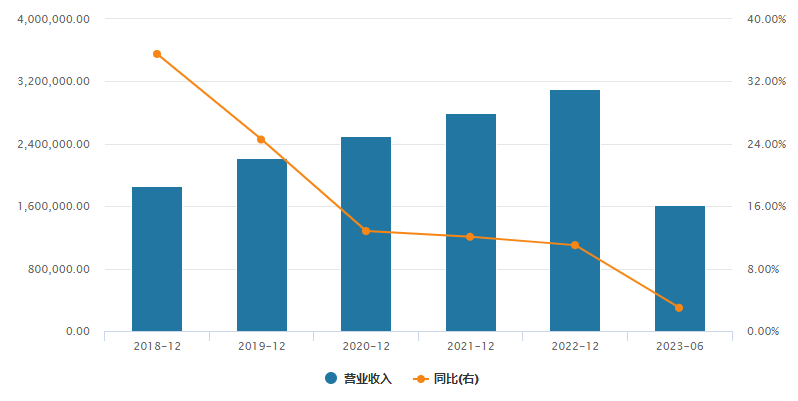

具体来说,2020年-2022年,石药集团成药业务的营收分别为204.05亿元、226.81亿元、245.20亿元,同比增速为13.8%、11.2%、8.1%,连续三年下降;2021年、2022年及2023年半年度,成药业务营收分别为112.33亿元、122.93亿元、129.34亿元,同比增速分别为9.79%、9.44%、5.21%。

石药集团连续五年收入增速下降 图片来源:Wind

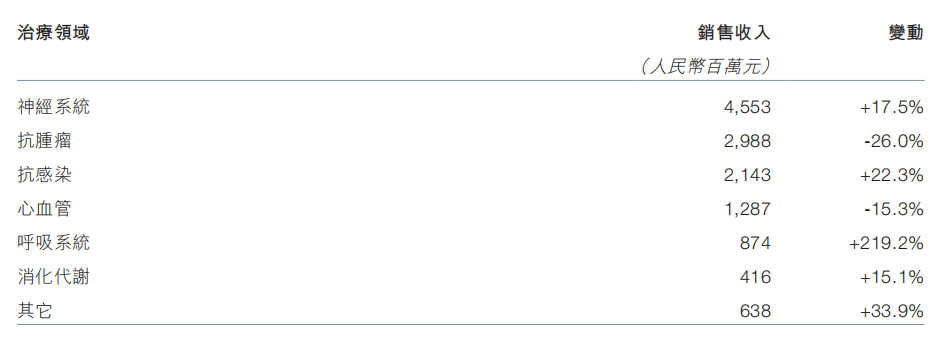

按治疗领域看,抗肿瘤和心血管板块的销售额同比下降。今年一季度,受克艾力集采续约价格下调等影响,石药集团抗肿瘤板块的销售额为14.44亿元,同比下降33.1%,心血管板块的销售额为5.90亿元,同比下降24.9%。根据半年报,第二季度抗肿瘤板块和心血管板块的销售额分别微升至15.44亿元和6.97亿元。

石药集团2023年上半年成药收入构成

图片来源:公司2023年中报

神经系统板块——石药集团成药营收的第一支柱则面临专利悬崖。去年6月,公司独家产品恩必普的注射剂专利已经过期,其胶囊专利将于今年12月到期,面临仿制药入场竞争。

2023上半年,石药集团研发费用达23.04亿元,同比增加22.3%,约占成药业务收入的17.8%。集团约60个重点在研药物已进入临床或申报阶段,其中8个已递交上市申请,16个处于注册临床或即将递交上市申请的阶段。

而承担了石药集团创新任务的单位之一,是巨石生物。根据公开资料,巨石生物拥有全面的研发和商业化能力,专注于抗体类药物、抗体偶联药物(ADC)以及mRNA疫苗等生物制药前沿领域。其产品管线以抗肿瘤、罕见病等领域为重点,主要治疗领域包括乳腺癌、宫颈癌、胃癌、银屑病等。

截至目前,巨石生物在研项目20余个,其中mRNA疫苗产品1款已经在中国纳入紧急使用,还有8款产品在国内开展不同阶段临床试验或正在申报上市,其中处于申报上市阶段的产品2款,处于临床II/III期阶段的产品3款,处于临床I期阶段的产品3款。

巨石生物在研产品(临床阶段和申报上市阶段)

图片来源:新诺威公告

值得一提的是,自2022年以来,巨石生物的2款处于1期临床的ADC药物已经实现“出海”,分别为药物SYSA1801和药物SYS6002,前者带去的是2700万美元首付款,最多1.48亿美元的潜在开发及监管里程碑付款,以及最多10.2亿美元的潜在销售里程碑付款;后者带去的是750万美元首付款,最多1.3亿美元的潜在开发及监管里程碑付款,以及最多5.55亿美元的潜在销售里程碑付款。

另外,今年3月被纳入紧急使用的mRNA疫苗也为巨石生物所有,但随着全球疫情形势变化,其平台价值大于产品价值。根据2023年中报,基于mRNA技术优势,石药集团将针对传染性疾病、呼吸道病毒、肿瘤等开发其他预防性和治疗性疫苗。此外,在mRNA和药物递送技术平台,集团也在开发蛋白替代疗法、基因编辑产品以及体内细胞重编程技术,如体内CAR-T、CAR-M;siRNA技术平台则将聚焦高血脂、高血压、痛风等慢病和代谢疾病。

石药集团预计,未来五年将有逾40个创新药及新型制剂药物,以及逾60个仿制药上市,其中纳米技术平台研发的米托蒽醌脂质体、多西他赛白蛋白纳米粒、西罗莫司白蛋白纳米粒、顺铂聚合物胶束、紫杉醇白蛋白纳米粒(速溶);代谢领域的超长效GLP1-IgD/IgG4 Fc融合蛋白;全球全新的CX43抑制及激活抗体;基于酶法偶联的新型ADC及ISAC;基于新型不对称结构的CD20/CD47等双抗产品;针对新冠病毒突变株的多价mRNA疫苗;以及半年给药一次的小核酸药物都是具有全球专利且极具市场价值的重磅产品。这些新产品的上市将能支撑本集团未来高质量增长。

不过,不同于恒瑞医药等处于创新转型阶段的大药厂,截至发稿,石药集团并未明确公布创新药的数据。

据第三方平台米内网8月统计,含合作引进的产品在内,石药集团有58款1类新药(不含已上市新药及新增适应症)在国内处于申请临床及以上阶段,5款1类新药已申报上市,4款1类新药已步入III期临床,10余个改良新药/生物类似药处于申请临床及以上阶段。

遗憾的是,这些利好消息并未唤醒公司市值,反而见证了石药集团股价一路下落。截至9月15日,石药集团市盈率仅为10倍,市净率仅为2倍左右,其收盘价为5.98港元/股,明显低于恒瑞医药的43.54元/股。值得注意的是,这一悬殊差距的背景还是石药集团营收超过恒瑞医药(恒瑞医药上半年收入为111.68亿元)。

年初至今,石药集团股价变动 图片来源:Wind

另外,创新药从立项到实现是个漫长的征途。目前,巨石生物尚未盈利,2021年、2022年及2023年前7个月,公司营业收入分别为0元、2.12亿元、3470.01万元,净利润分别为-2.92亿元、-4.38亿元、-3.35亿元。截至2023年7月末,巨石生物资产总额20.57亿元,负债总额13.69亿元,净资产6.89亿元。

另一方面,则是港股流动性偏低。德传医疗基金董事长姜广策向《每日经济新闻》记者感慨:“不是公司的问题,是池塘的水面下降了”。

为应对市场变化,石药集团只能主动出击。本月,石药集团子公司新诺威发布公告,拟对巨石生物实施现金增资18.71亿元,其中10.41亿元计入注册资本,8.30亿元计入资本公积,通过增资,新诺威取得巨石生物51%股权实现控股,这意味着,巨石生物将从H股被注入A股。

8月21日,石药集团曾发布公告,公司分别与英硅智能和晶泰科技在创新药研发AI(人工智能)领域达成战略合作协议。9月5日,上海医药与石药集团举行战略合作签约仪式。根据“上药控股有限公司”官微消息,未来,上海医药将与石药集团在医院市场开发、创新业务开拓等多方面展开深入探索。

封面图片来源:视觉中国-VCG111123033492

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。