每经记者|李娜 王海慜 每经编辑|彭水萍

“如果2017年是量化的冬天,那么2023年就是量化的夏天”。有公募基金经理在量化平台上如此感叹。

夏天的燥热,也的确在A股掀起了一波量化“喧嚣”。8月的最后几个交易日,量化基金再次身处风口浪尖,一方面是在市场弱势行情中,部分量化基金业绩一枝独秀,赚钱能力“壕无人性”,另一方面每次市场的大幅波动似乎都有量化的身影。

一时间,量化交易陷入巨大的舆论漩涡中。“不公平的交易制度”“量化基金是A股砸盘的元凶”等质疑声不绝于耳,量化在散户和不少主观投资人士眼中俨然成为A股生态的破坏者,不过在不少量化大佬“抗辩”的言辞中,却又以“大A的脊梁”自居。

身陷舆论漩涡的量化,到底是个啥?透过T+0策略背后的融券业务链条,或许能找到一定的答案。

不过,也许答案并不重要了,而重要的是通过这一系列的量化论战,找到目前A股生态真正的问题和根蒂,监管也能够在第一时间关注并做出相应制度的“查漏补缺”和完善。

对量化行业而言,无需惧怕,恰恰正需要这样的监管完善。对于量化监管新规,近日记者采访的量化私募人士如此评价:“这是好事”“很友好”。

和主观多头,尤其是明星基金经理的折戟相比,近几年量化基金获得了明显的超额收益,越发耀眼。不少量化大佬时不时站台,并称A股是对量化最友好的土壤。

明汯投资创始人、总经理裘慧明在一次访谈中曾指出,中国市场交易量的分布实际对量化非常友好,A股可能是全世界对量化最友好的市场之一。中国现在上市公司股票数量达到5000多,前1000只占交易量的40%多,余下4000多只股票只占交易量的60%。而美国市场实际是前1000只的股票占整个市场交易量的90%多。因为可投资标的最多,所以中国量化股票的模型的维度最宽。

而接受采访的某公募资深量化人士则向记者表示,“和国外的一些市场相比,可以理解为效率偏低,超额收益机会比较多,各种高频交易机会比较多。效率偏低是指机构交易占比相对来说没有国外那么高。超额收益机会多则是策略有效性比较高,或者策略品种比较多。”

图片来源:视觉中国-VCG21409099573

另一方面,从赚钱效应看,2023年量化基金可谓一枝独秀。Wind显示,2023年前八月,公募量化基金超三成盈利,平均收益为-2.49%。私募量化机构业绩更是傲视群“熊”,截至今年7月底,有业绩记录的26家百亿量化私募年内整体收益为6.95%,超九成的百亿量化私募实现正收益。

颇具赚钱效应的量化基金,各方面出手也是相当“豪横”,近几年更是频频传出令市场惊叹的事件。2021年,量化私募5000万年终奖事件刷爆网络,引发市场疯狂讨论。

2023年年初,量化“四大天王”之一的幻方量化因做慈善炸圈了,因公司和员工共计向慈善机构捐款3.5938亿元。其中,公司员工“一只平凡的小猪”个人同期捐赠1.38亿元。

7月,某外资量化机构给实习生开出了日薪4000元的“天价”实习工资,也迅速火爆全网。如此高的薪资水平,直接惊掉了一众网友的下巴。

8月,明汯投资创始人掏出2.85亿拍下豪宅,再度引发市场关注,这也成为诱发8月底量化大论战的因素之一。

赚钱能力的“壕无人性”,将A股对量化市场友好展现得淋漓尽致,与此同时,量化基金在快速发展的同时也引来了越来越多的非议,例如2021年以来市场每次下跌,量化基金似乎总会被归结为是砸盘的元凶,收割“韭菜”破坏A股生态。

2023年,A股市场依然难做,赚钱效应寥寥。然而,在以明星基金经理为代表的主观多头策略黯然失色的同时,量化基金,尤其是私募量化却是风生水起。

两相对比之下,主观多头和量化投资人士的口水仗硝烟渐起。今年6月,知名大V、神农投资总经理陈宇在微博上发文称量化基金就是“割韭菜的工具,是股市的吸血鬼”。

下半年以来,A股再度陷入持续的缩量调整,上半年一度火热的AI主题调整幅度更深,部分主观多头业绩快速缩水,但量化私募大厂的业绩却继续傲视群“熊”,截至7月底,有业绩记录的26家百亿量化私募年内整体收益为6.95%,超九成的量化私募实现正收益。

8月最后几个交易日,每天都有关于量化的新话题。各种观点的碰撞,逐渐演变为一场围绕量化交易的网络论战。

8月28日,A股在“王炸级利好”出台后冲高回落,量化基金在舆论的大量指责中成为“背锅侠”。不少人士认为,量化T+0策略或许是A股冲高回落的重要原因。当然,也有不少业内人士就这些非议为量化辩护。

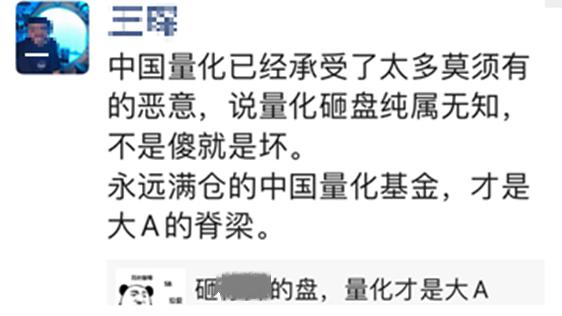

8月28日夜间,九坤投资创始合伙人、CEO王琛通过社交平台转发相关文章并称,“中国量化已经承受了太多莫须有的恶意,说量化砸盘纯属无知”,“永远满仓的中国量化基金,才是大A的脊梁。”

无独有偶,在王琛发布动态后不久,灵均投资董事长蔡枚杰也转发了上述文章,且附文与王琛一致。九坤投资和灵均投资都是国内老牌量化私募巨头,截至2023年6月末,九坤投资和灵均投资的管理规模均超600亿元,在百亿量化私募中也位居前列。

量化到底是散户和不少主观投资人士所谓的“砸盘元凶”,还是量化大佬自居的“大A的脊梁”?谁也无法论断。不过,喧嚣过后,在这几天的采访中,记者能明显感受到,目前市场上其实存在不少中性的看法。

“目前量化基金的规模过万亿,超九成占比的策略是以中证500等为主的宽基指数增强(产品),和不对标指数的量化选股等多头策略,以及在指数增强的基础上加上对应指数对冲的中性策略。公募量化基金一年换手平均约为8-10倍,最高也就是20多倍。而量化私募则是分化明显,百亿量化私募由于规模偏大,其换手近几年也在不断下滑,普遍在50到100倍之间,有的连50倍也不够。有些小型量化私募或者高频交易策略的则是可能高于100倍。”沪上某公募量化人士表示。

也有券商财富管理人士向记者表示,“量化的持仓品种,大部分指数权重股很难进入这个范围,因为回顾这些股票是很难产生超额收益的。但8月28日整体是高开低走的单边下跌趋势,归责于量化显然不合适。”

深圳某公募量化人士指出,“现在市场也有声音指出,量化应该被全面禁止,这种说法过于偏激。量化被禁止,大家都受伤。市场下跌既不是主观多头的原因,也不是量化的原因,也不是散户游资的原因,这些都是市场整个生态环境的一个部分,缺少了哪个部分,市场都是缺少了多样性。所有的且各种各样人等都要有,这个市场才会繁荣。”

除了量化被归咎为砸盘元凶外,近几年,一些短线异动在A股市场越来越频繁地出现,也被广泛认为与量化私募的T+0融券策略有关。

例如,某只个股当天涨停,第二天直接大幅跳空低开,或者盘中莫名其妙拉升,瞬间迅速被拉至20%涨停,然后涨停封的好好的又被一笔大单砸开。如此频繁的异动,真的是最近热议的T+0融券策略造成的吗?

例如,海昌新材在今年8月30日拉出20%涨停,但第二天直接跳空低开10%,全天大跌近16%。有不少市场人士怀疑,这样的短期大幅波动很可能是T+0融券策略的结果。

“出现这种情况有两种可能,一种是融券,还有就是提前一天买入的资金抢跑。前者,就是你手上借到券,然后先卖出,再等跌停或者之后买回来,后者则是你手上先有钱,然后去买股票,次日卖出。这个跟期货交易逻辑相似,是先买还是先卖的问题。”杭州某量化私募人士分析称。

一位对量化投资较为熟悉的券商人士向记者表示,上述T+0策略与量化并无必然相关,也可以是一种“手动T+0”策略,这种策略在量化流行之前就已存在。

“以前就一直有这个模式,自从有融券之后就一直有这种业务,通常都是由交易员在那里手工操作。”该券商人士表示。

在他看来,此类纯手工的T+0交易的策略容量非常有限,而且收益率其实不高,只是收益稳定,都是交易员手工在那里做。另外,这类小盘股的券源是很难借得到的。券主要来自于公募基金、上市公司股东,但上市公司股东很少出借。

他表示,主流的量化策略,如高频策略不是这么操作,主流的量化机构是裸多的,因为它们盘子足够大,只能用股指期货做对冲。那么用股指期货做对冲就不存在对个股T+0的手法,就算有,量也很小。

事实上,最近也并非所有的短线异动背后都有T+0融券参与。例如,据Choice统计,虽然最近股价大幅波动的海昌新材是两融标的,但今年来该股始终没有融券余额、融券卖出量的记录。

图片来源:网络

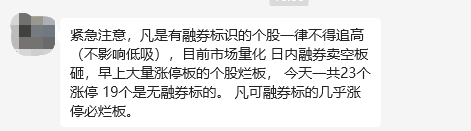

近期,市场上不少投资者已经对T+0融券交易产生了警觉。据记者观察,最近,一些关于两融标的容易产生“烂板”的风险提示信息开始在投资者群体内传播。

“现在对量化一个诟病的点在于量化投资高抛低吸的频率太高了,容易做到很多波段性的操作,甚至可能有一部分会操纵市场。另外,量化有一定助涨助跌的效应,比如今天大盘跌了,那量化可能会砸盘砸得更厉害一点。第二天它敢接回来。”上述券商人士坦言,“但是对于非理性的普通投资者来说,他今天割完了肉,第二天是没有勇气再买回来的。砸盘过程中,跟随抛售的筹码很多都是散户的筹码。”该券商人士表示。

而在最近的这场“量化论战”中有一个焦点是,量化可以利用资金和交易量的优势,拉拢券商谋取融券的垄断性优势做T+0。在国内个股做空机制不完善情况下,量化就是利用制度漏洞“割全市场韭菜”。

然而,部分量化私募否认了这一指责,认为没有任何一种投资逻辑会天然对立或“收割”谁,因为它们有各自的优缺点。此外,融券业务也不存在不公平交易,因为融券是有公共池的,大家可以提前借。

然而事实上,融券券源作为“稀缺资源”,其需求和供给并不平衡。

从记者获得的头部券商A今年3月下旬的场内融券券池清单来看,融券券池可分为自营券池、库存券池、ETF券池、跟投券池、公募券池、篮子券池等几类。其中自营券池、ETF券池都需要预约。

券商自备的自营券池虽然品种多,但不少个券可询数量十分有限,跟投券池虽然每只个券可询数量充足,但个券品种较少,而公募券池虽然品种多、规模大,但能否借到有不确定性。费率方面,ETF券源费率相对较低,个股券源的费率差距较大,一些热门个券的费率可以高达10%以上。

此外,券商还可以通过转融通的渠道解决券源不足的问题。在转融通政策刺激下,2020年融券业务打破沉寂,出现爆发式增长。据Choice数据统计,2020年末融券余额规模同比大增900%至1370亿元,并在2021年8月末达到峰值1649亿元,随后有所回落。去年11月以来各月的融券余额都在900亿-1000亿元的区间。融资余额/融券余额的比例也从2019年末的73:1大幅下降至2020年末的11:1,截至今年8月末的这一比例为16:1。

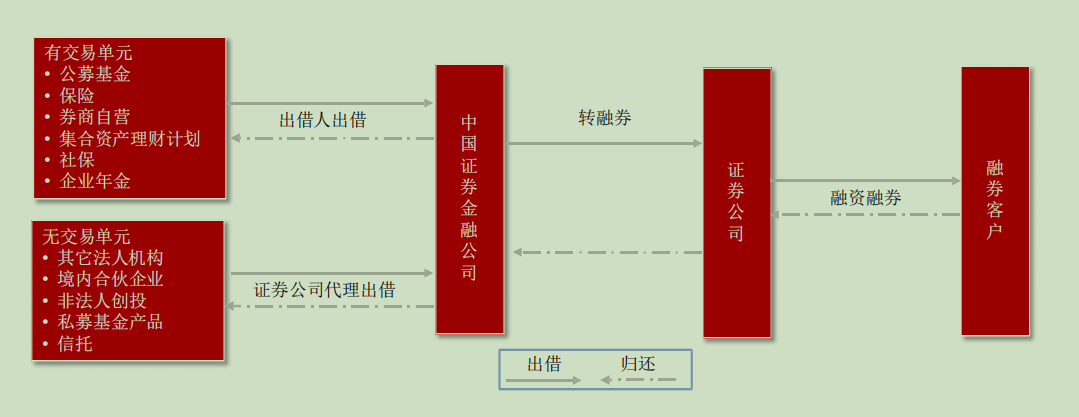

转融通证券出借业务流程

由于转融通证券出借的出借费率相对较低,而上市公司大股东更有意愿借券的情况会发生在定增、大宗交易等场景。

而面对需求较为旺盛的T+0策略需求,不少个股的融券券源依然不足。据Choice数据统计,截至目前,沪深两市有3000多只两融标的,但今年来有457只两融标的的融券卖出量为0,有676只两融标的的融券卖出量不足10万股,而这些“乏券可融”的标的多为一些小盘股。

此外,目前市场融券券源的分布情况也呈现出不平衡的特点,少数头部券商的融券业务市占率明显高于其他券商。

据招商证券此前发布的研报显示,2021年41家上市券商机构融资业务CR5(前五名市场占有率)为50%,同比下降2个百分点,共有8家券商机构客户融资规模超百亿;与此同时,41家上市券商融券业务CR5为70%,同比提升7个百分点。

那么,在券源上有明显优势的头部券商会优先把资源供给量化机构吗?

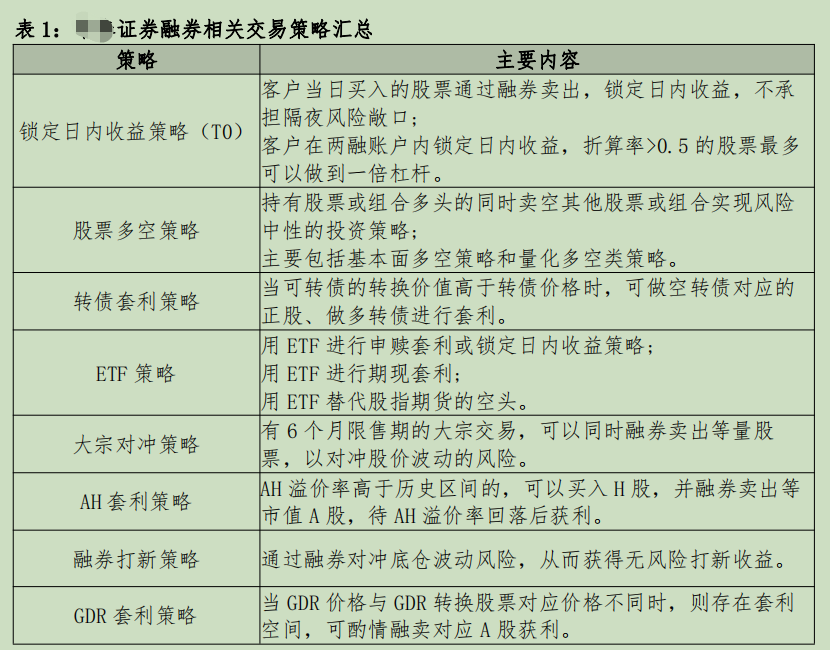

据记者获得的一份近期对头部券商B融券业务的调研报告显示,近年来,很多头部量化私募着手针对公募出借进行创新投资策略研发,根据公募未来可能合作模式开发多套策略,从投资策略和工具使用上均走在了市场前面,2021年中融券余额达到 1700亿,满足了T+0策略、ETF套利策略等各类投资策略。

图片来源:某头部券商调研报告截图

这份报告中,披露了上述头部券商B的融券相关交易策略汇总,其中就包括目前争议较大的锁定日内收益策略(T+0策略)。

虽然目前还无法确定券商的融券券源究竟有多少流向了T+0策略,但从上述报告来看,T+0客户是券商融券业务的主要服务对象之一。

据上述报告,头部券商B的券池结构包括公募券池、保险券池、法人券池、战略跟投券池、自营券池,这些券池大多适用于交易T+0策略的客群。例如,在公募券池方面,该券商与两家参股基金公司深度合作,其中某基金公司拥有全市场规模居前的500ETF及1000ETF,该券商把所获得的500ETF及1000ETF的篮子券,以及自营配置的500ETF、1000ETF的篮子券,基本融给了T+0客户、量化对冲客户。

此外,在券源销售上,头部券商C的一位客户经理向记者表示,现在300万以上资产规模的客户可以做约定融券,通过约定融券客户更有机会拿到一些热门的券种。而普通两融客户只能从融券的“大池子”里找券源,品种相对有限。

而量化机构在交易T+0策略时也会“看菜吃饭”。据上述券商人士介绍,量化机构的T+0策略是先在篮子券里面去找标的,找到标的、拿到券源之后再去执行交易策略。

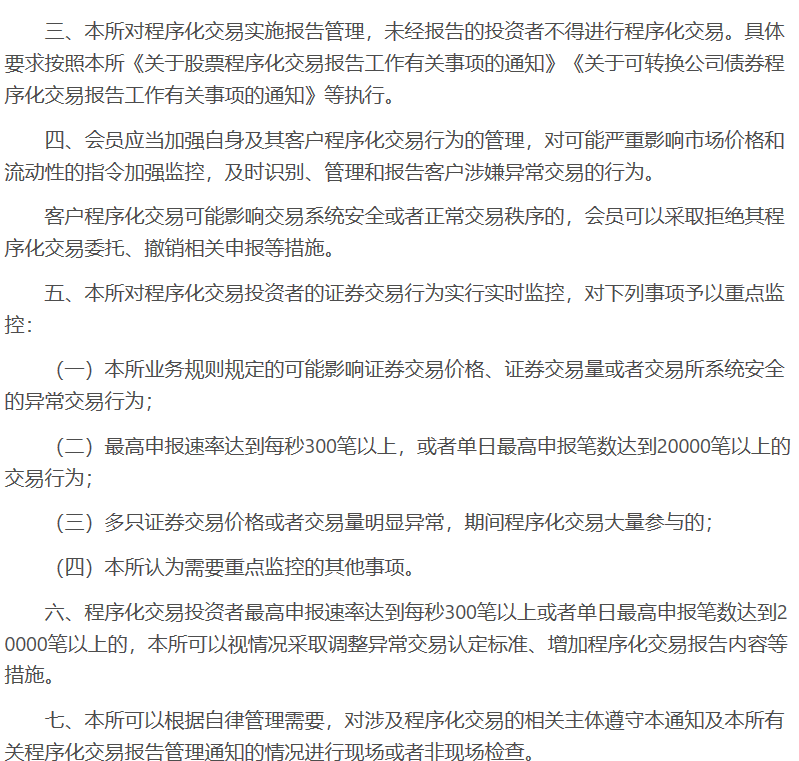

量化交易引发的巨大争议,也很快引起了监管的注意和回应。9月1日晚间,证监会指导上海、深圳、北京证券交易所出台了加强程序化交易监管系列举措,股票市场正式建立起程序化交易报告制度和相应的监管安排。

图片来源:上交所通知截图

“这是好事,是对量化,尤其是量化私募这种投资方式的认可,某种程度上可以理解为这是一种保护,而且从设置的门槛(来看),也是很友好的。”一位量化私募基金资深营销人士在电话中向记者表示。

值得注意的是,上述监管政策还明确了证券公司程序化交易的管理职责,要求证券公司加强自身及其客户程序化交易行为管理。下一步,证监会将进一步压实证券公司的客户管理职责,强化对高频交易的差异化监管安排。

某券商金融科技部门人士表示,监管此举在制定业务规范、客户准入审核、交易监控等方面压实了券商的责任和义务。未来客户如果在程序化交易上有不恰当行为,券商将难咎其责。

在他看来,在上述政策之下,量化高频自营及特殊小众策略,可能受到比较明显限制。虽然面向渠道的产品换手已经降了,但是不少量化的自营仍然是高频,保持300-400倍甚至更高的换手率。此次监管新政对这部分策略是有影响的。还有一些比较小众的策略,可能由于其策略的特殊性,可能会突破300笔每秒报单的阈值。另外,规模巨大的交易层产品户,嵌套自研/外购的拆单或T0服务,DMA产品加杠杆后客观上扩大了规模等情形,也可能会突破20000笔的上限。

不过总体看,每秒300笔,每日申报20000笔的上限,对于当前绝大部分量化产品而言已完全足够。

此外,今后一些没有牌照的民间量化的生存空间可能被压缩,“这个规则落地后,做量化必报备,否则就是违规。而且监管压实了券商一级的报备的责任和义务,实际上也将对客户资质的审核和准入把握的责任落给了券商。券商在接民间没牌照的量化团队客户的时候,自己就要掂量下了。”上述人士表示。

经过这段时间的持续发酵,目前市场对量化交易的种种争议还在继续。毫无疑问的是,量化交易是个舶来品,多年发展已成为一类成熟的策略。即使如此,在国外,量化的发展也同样要接受监督。幸运的是,国内开启了对程序化交易的监管制度安排,这是一个好的开始。研究量化,然后结合中国市场特点制定一系列政策来加强引导,合理规范发展,也是众多量化基金人士的期盼。

封面图片来源:视觉中国-VCG211318975573

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。