◎“包子第一股”巴比食品2023年上半年实现营收约7.37亿元,同比增长7.57%;净利润约8196.02万元,同比下滑30.48%。公司表示,成本费用的增加幅度快于营业收入的增长速度是主要原因。公司预计下半年扣非净利润将实现增长。报告期内,公司累计新开门店668家,闭店338家。截至目前,公司门店单店订货额方面整体恢复到了2021年的90%-95%水平。

每经记者|孙嘉夏 每经实习记者|黄海 每经编辑|杨夏

“公司十月份有巨额限售股票解禁……到时刘总及以刘总为主要持有人的合伙企业持股会在二级市场抛售吗?能不能在目前表明态度以给我们中小股东持股的些许信心?”

8月22日,“包子第一股”巴比食品召开半年度业绩说明会,一位投资者向管理层发问。22日,巴比食品(605338.SH,股价23.06元,市值57.68亿元)股价报收23.06元,与年内最高价34.59元相比,回撤幅度达33.3%,该价格亦刷新巴比食品近一年新低。

在说明会的文字交流环节中,巴比食品董事长刘会平回复道,“公司解禁股东方如有明确的减持计划,公司将按照交易所的相关规定及时进行信息披露,您可关注公司后续披露的相关公告,谢谢!”

半年报显示,2023年上半年,巴比食品实现营业收入约7.37亿元,同比增长7.57%;归属于上市公司股东的净利润约8196.02万元,同比下滑30.48%;归属于上市公司股东的扣除非经常性损益的净利润约6683.61万元,同比下滑28.19%。

图片来源:巴比食品半年报截图

增收不增利的财报背后,巴比食品的经营情况究竟如何?下半年又有何计划?8月22日,刘会平表示,上半年已完全消化成本费用等因素影响,下半年扣非归母净利润预计将实现增长。

对于报告期内增收不增利的情况,巴比食品指出,主要系成本费用的增加幅度快于营业收入的增长速度。

财报显示,上半年,巴比食品的营业成本同比增长11.94%至5.48亿元,与此同期,公司的营收增幅为7.57个百分点。巴比食品在财报中解释称,营业成本变动主要因折旧摊销、人工成本、能源成本增加以及猪肉等原材料价格同比上浮,导致成本的增加。

《每日经济新闻》记者查阅报告还发现,巴比食品销售、管理费用的增长同样是吞噬公司净利润的原因。上半年,巴比食品的销售费用同比增长30.23%至4441.40万元,管理费用同比增长25.76%至6332.98万元。

对此,巴比食品解释称,销售费用变化主要因职工薪酬、门店装修补贴的增加以及房租物业费增加。管理费用变动主要是职工薪酬、员工激励股份支付费用增加以及折旧摊销、房租物业费的增加。

对于公司的利润情况,有投资者向管理层提问下半年的应对措施。对此刘会平回应称,下半年公司将持续增加收入规模,提高营业收入增速,与此同时抓住原辅材料价格综合同比下降的契机,进一步提升公司毛利率水平。

“预计随着公司收入规模的进一步提升,期间费用率与上半年相比将有所下降。下半年扣非净利润金额预计将保持同比增长。”

在巴比食品8月18日披露一份投资者交流纪要中,给出的回应则更为详实。

巴比食品称,今年上半年,公司已经完全消化了猪肉价格上涨、股权激励的股份支付费用、新增产能的折旧费用等成本费用因素对利润的影响,公司二季度的扣非净利润水平、扣非净利润率已追平去年三、四季度的水平。

“目前公司已通过与供应商签订锁价锁量合同,确保下半年的猪肉价格成本基本稳定。随着其他原材料成本的进一步下降以及销售规模效应的进一步释放,公司认为今年下半年的成本费用端保持稳定,同时利润端的改善会比收入端的提速更为显著。”

餐饮行业,公司营收往往与门店数量呈现高度正相关。巴比食品在财报中指出,公司营收增长主要系门店数量增加,门店业务规模的扩大。

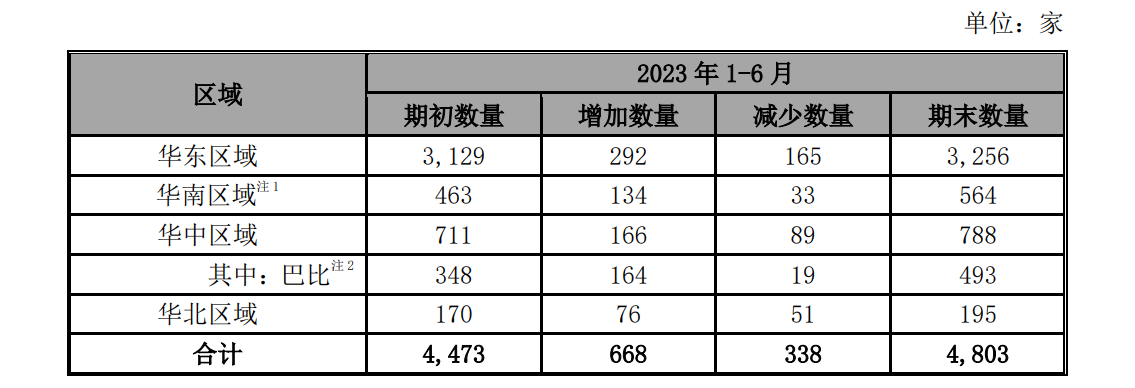

2023年上半年经营数据显示,报告期内,巴比食品累计新开门店668家,以年内1000家新开门店的目标计算,已达成超66%。截至报告期末,巴比食品加盟门店数量合计4803家。其中华东地区3256家,华南地区564家,华中区域788家,华北区域195家。

图片来源:巴比食品2023年半年度经营数据公告

与此同时,巴比食品的闭店数目同比亦有明显增加。今年上半年,公司减少门店数目多达338家。作为对比的是,2022年同期,公司新增门店1015家,闭店225家。

对于新开店留存率偏低的情况,巴比食品在今年7月公开表示,主要原因是华东以外区域在当地的品牌影响力不及华东区域,外区较高的闭店率拉高公司整体闭店率水平。此外,门店租金变化、合约到期、加盟商个人原因也会在一定程度影响公司闭店率水平。

彼时,巴比食品方面表示,为了控制闭店率,公司将多措并举改善单店收入以降低闭店率水平,包括门店形象、产品结构的再次升级等,并通过外卖及抖音本地生活的合作,持续提升中晚餐产品品类的占比。

除了门店数量,单店的经营情况同样是资本市场关注的重点。据刘会平介绍,截至目前,公司门店单店订货额方面整体恢复到了2021年的90%-95%水平。其中,今年4月份以来月度间订货额的环比增速基本追平2021年同期数据,月度间单店收入也在持续环比增长,整体持续改善。

对于单店收入业绩没能恢复到2021年同期水平,巴比食品给出两点原因:

其一是高基数效应,2021年是公司开展外卖统管举措的第一年,是公司近年来单店收入表现最好的年份,月度间单店收入环比增速斜率较高;其二,则是近年来中国早餐市场供给侧的竞争日趋激烈。

“2023年上半年,公司同店的进店客流相比2021年存在一定幅度的下滑。”因市场竞争日趋激烈,巴比食品在投资者交流纪要中直言门店客流出现流失的情况。

不过,公司亦表示,随着时间的推移、消费信心的恢复,公司推出新产品陆续上市,发力拓展中晚餐消费场景带动外卖业务等措施推动门店订货额的提升,公司有信心进一步推升单店收入,闭店情况将持续改善。

新品方面,据刘会平介绍,公司2023年上半年开发产品40余款,其中12款新品在部分门店上市试销,另有30余款新品开发进度过半。

另据公司介绍,从公司监测的订货额数据来看,手工牛肉大包对作为主推单品的门店订货额有一定的拉动作用。公司今年新开的四代店比新开的三代店的订货额领先二成左右。

图片来源:每经记者 夏冰 摄

竞争还存在于团餐业务,财报还显示,公司前两年增长明显的团餐业务在今年上半年迎来负增长。上半年,巴比食品团餐业务实现营收1.51亿元,同比减少17%,营收占比为20.5%,较去年同期的26.62%大幅下滑。

对此,公司解释称,主要因公司2022年3月下旬以来至整个二季度存在高基数影响,叠加团餐市场竞争日益激烈、今年以来消费恢复不及预期以及团餐客户终端消费需求恢复缓慢。

不过,8月22日的业绩说明会上,公司对团餐业务态度乐观,表示预计全年团餐业务能实现正增长。

此外,今年上半年,巴比食品进驻湖南市场,并试图打开更大的市场空间。

据刘会平介绍,自2023年6月公司开放湖南市场以来,目前已在湖南三个城市开设近40家加盟门店,开拓进展符合预期。“公司计划未来三年内在湖南市场新开800家加盟门店,不断提升在湖南市场的市占率水平。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。