不少企业“上马”商用车领域,企图在新能源汽车细分赛道分一杯羹。尤其是近年来,诸多“入局者”与三一重工、宇通重卡、北奔重汽展开合作,试图抢占市场,双品牌联手亦被视为破解存量博弈的关键。

日前,陕西汽车链主企业陕西汽车控股集团有限公司(以下简称“陕汽”)与锂电龙头宁德时代(300750)达成合作,双方将在商用车领域推进合作,引发市场高度关注。

每经记者|张文瑜 实习生 徐夏华 西安 每经编辑|贺娟娟

不同于新能源乘用车领域的分头研究、各自为战,新能源商用车领域好似更加“团结”一点。

不少企业“上马”商用车领域,企图在新能源汽车细分赛道分一杯羹。尤其是近年来,诸多“入局者”与三一重工、宇通重卡、北奔重汽展开合作,试图抢占市场,双品牌联手亦被视为破解存量博弈的关键。

日前,陕西汽车链主企业陕西汽车控股集团有限公司(以下简称“陕汽”)与锂电龙头宁德时代(300750)达成合作,双方将在商用车领域推进合作,引发市场高度关注。

8月17日,宁德时代与陕汽签署十年战略合作协议。

《每日经济新闻》记者梳理发现,本次合作并非“空穴来风”,在此之前,陕汽与宁德时代已有颇多“交集”。

旗下子公司陕西重型汽车有限公司(以下简称“陕汽重卡”)早前推出的德龙M300S 6x4纯电动牵引车搭载的便是宁德时代的磷酸铁锂电池,其合作的第三方换电运营商——上海启源芯动力科技有限公司(以下简称“启源芯动力”),宁德时代也参股其中。

图片来源:宁德时代官网

宁德时代表示,此次合作是双方在推动商用车电池技术的发展,面向商用车全领域应用的一次重磅级合作。双方将充分发挥各自优势,在产品研发、技术创新、资源配置、市场推广及售后服务等方面展开全面合作,共同推动全面电动化和双碳目标的早日实现。

具体来看合作双方。

陕汽始建于1968年,是我国重型军车的主要研发生产基地、西北地区大型全系列商用车制造企业,业务涵盖商用车整车、专用车、零部件、后市场四大板块。

子公司陕汽重卡主营重卡制造及销售;陕西汉德车桥有限公司(以下简称“汉德车桥”)从事汽车零部件生产,是制造业单项冠军;德银天下(02418)致力于为商用车全产业链的参与者提供增值服务,已在港交所挂牌上市.....

除传统商用车外,陕汽早已瞄准新能源领域。2009年开发出世界上首创纯电动重型港口牵引车,2010年取得新能源汽车生产企业及产品准入资质,此后持续“加码”新能源商用车。目前已搭建起天然气、纯电动、氢燃料三条新能源路线相融合的整车架构。

可见,在深耕多年的商用车领域,陕汽已然建立起完善的商用车产品矩阵,具备一定的产业制造及技术实力,旗下的两家企业陕汽集团商用车有限公司与汉德车桥也入选陕西省第二批重点产业链——商用车(重卡)产业链“链主”,承担着产业生态集聚者的重任。

公开数据显示,2022年陕汽新能源重卡订单与销量同比增长均超300%,增幅在国内重卡行业中居前列。今年以来,陕汽重卡销量增速多次上榜国内重卡行业首位。

陕汽在新能源商用车的优势地位,吸引了重多企业的关注,此前已与协鑫、启源芯动力、中化国际等展开合作,推进新能源商用车发展进程。因此,在种种“头衔”加持下,宁德时代与陕汽在商用车领域进行合作也就不足为奇。

对于宁德时代来说,其步伐不会仅停留在电池制造上,近两年开始切入充换电赛道,目前在乘用车、商用车充/换电业务均有布局。

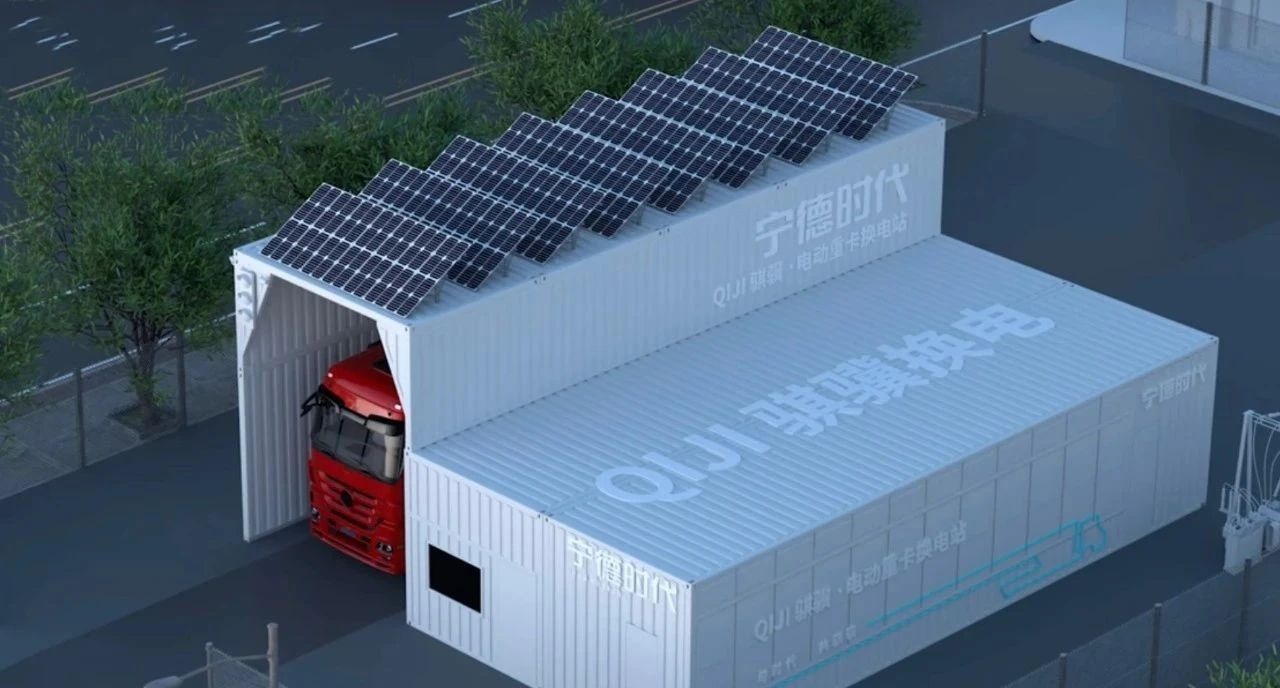

去年1月份,宁德时代推出换电品牌“EVOGO”,正式进军换电市场;今年6月,发布自研一站式重卡底盘换电解决方案——骐骥换电;8月16日,又发布4C超充电池,全面开启新能源车超充时代.....

图片来源:宁德时代官网

以上种种不难看出,宁德时代正在布局“第二增长曲线”,在商用车领域,已与诸多整车制造商展开合作,抢占市场,如宇通纯电动、跃薪智能、三一重工等。

具体到充/换电领域,对于乘用车,车企一般选择自建换电站,如比亚迪、蔚来、北汽等。而对于商用车,由于技术壁垒,整车制造商选择与第三方换电运营商进行合作,不少企业才有了“入局”的机会,如启源芯动力、协鑫能科等,宁德时代亦是其中之一。

作为电池制造龙头,宁德时代进入充/换电领域,拥有较强的研发及资金实力,能够实现对新能源商用车精准匹配,为其提供电池及其他服务。

据其上半年报告,仅上半年宁德时代已在研发上投入了近99亿元,同比增长70.77%。本次与陕汽进行战略合作,除电池业务外,双方在充/换电业务上亦有可开拓空间。此前陕汽重卡打造“车电分离”模式,由第三方换电站运营商提供电池及后续服务。

此外,双方也将发挥各自技术及资源优势,增强产业协同,共同提升企业效益,加速行业整合升级,推动产业绿色发展。

但需要注意的是,目前重卡换电仍处于起步阶段,在技术上需要突破诸多瓶颈,前期投入高,回报周期较长,短期内难以实现盈利,还需经历时间的考验。

对于上述问题,记者致电宁德时代董秘办,对方表示,具体的项目信息及客户信息目前不方便透露,可以关注后续官方消息。

在记者看来,两大龙头企业联手,意味着新能源商用车领域正在加速变革。

相比新能源乘用车已进入市场驱动阶段,新能源商用车在使用场景、技术路线及各项基础设施上仍有提升空间,同时对布局企业的技术实力、研发能力、生产规模以及市场影响力也提出了要求。

图片来源:陕汽官网

因此,在新能源化、智能网联的大趋势下,率先突破关键核心技术、拥有自主创新能力的新能源商用车企业,有望在多能源体系发展下开辟新路径。

站在行业层面,应用场景多,小批量、个性化生产特征加大了新能源商用车市场的成熟难度。并且由于传统商用车行驶里程高,耗油多,其污染水平也较高。

据中汽数据测算,2021年中国汽车直接碳排放量约7.7亿吨,其中商用车占比超一半,可见,商用车“脱碳”迫在眉睫。

因而,一旦双方在新能源商用车领域推出极具竞争力和品质保障的产品,占据行业市场新的制高点,进一步拓展新能源商用车赛道和布局,加速推进“双碳”目标。

在此前提下,陕汽在西安和宝鸡的两大产业集群也将不断受益。

作为重点产业链“链主”企业,陕汽是陕西汽车产业链的战略承担主体之一,其在技术领域的突破和进一步布局,亦能吸引核心配套企业落户,形成上下游协作配套的产业生态,扩大区域的招商图谱。

最为直观的是,产业聚集为城市带来新的经济增长点的同时,还能推进下游行业的转型,带动一大批相关行业的快速发展。

当前,新能源汽车行业竞争已进入白热化阶段。而西安此前登顶“新能源汽车产量第一城”之时,乘用车占绝了绝大部分份额,商用车领域的快速发展,亦能使得西安新能源汽车拓宽细分领域,加大“新能源汽车之都”的竞逐优势。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。