◎上海国际航运研究中心书记、首席咨询师张永锋表示,2023年,进出口商品面临“结构性”变化,原材料与工业品节奏错配,全球集装箱海运贸易量震荡调整,区域化贸易发展较为迅速,欧美进口需求“三高”压力略有减弱,未来运能释放与部分航线停运将并存。

每经记者|张韵 每经编辑|杨夏

8月18日,期盼已久的集运指数(欧线)期货在上期所旗下上海国际能源交易中心正式挂牌交易,首日市场反响热烈,多个合约集体涨停。

2023年,集装箱海运市场在经历短期疯狂后已逐步回归理性阶段,面对需求端旺季不旺、供给端交付运力大量增长的压力,市场从业者寻求稳价与避险的需求与日俱增。

眼下,如何判断贸易结构变化下的航运市场动向,成为当下一大热点话题。对此,上海国际航运研究中心书记、首席咨询师张永锋于近日接受了《每日经济新闻》记者的电话专访。

张永锋表示,2023年,进出口商品面临“结构性”变化,原材料与工业品节奏错配,全球集装箱海运贸易量震荡调整,区域化贸易发展较为迅速,欧美进口需求“三高”压力略有减弱,未来运能释放与部分航线停运将并存。

图片来源:每经记者 孔泽思 摄

周期性与波动性是航运业发展的特点。

根据联合国贸易和发展会议发布的《2022年海运评述》报告显示,过去二十年间,全球海上贸易运量增长曾出现过两次拐点,一次是在2009年由全球金融危机引发的贸易下滑,另一次就是2020年由新冠疫情引发的经济衰退。

但上述数据显示,2020年全球海上贸易的降幅远不及2009年之大,疫情三年贸易运量在总体上则呈现出上行趋势,尤其是2021年,全球集装箱贸易依旧表现出强劲的需求增长。

如果疫情并未对贸易运量造成严重的负面影响,为何今年货主们却实实在在地感受8-10月的旺季不旺了?

张永锋的个人观点是,可以将2003-2020年看作一轮完整的大周期,或者说“强周期”,他认为,此轮周期之所以持续十八年之久,很大一部分原因是全球房地产与基建投资的支撑,特别是中国城市化建设的持续时间与体量导致该周期在2007年达短暂波峰,并在2016年波谷探底。

但从2020年以后,随着房地产和投资周期接近尾声,传统依靠货币刺激的投资模式已经不可持续,周期较短的库存因素进而占据主导,全球航运市场将从“强周期”步入“弱周期”。

“弱周期”是什么?在张永锋看来,周期性变短可能是一大特点,意味着好日子与坏日子都不会太长,可能好两年就会差,差两年也许可能会好,与上一轮周期持续4-5年上升或下降期有所不同,此时周期中上升阶段和下降阶段的峰值都可能受限。

在此背景下,中国最大的出口目的地欧美所面临的“三高”压力给全球贸易带来了一定的压力。张永锋表示,2020-2021年出口火爆透支了部分商品的境外消费能力,加之美元加息下的高利率导致全球流动性收紧及国际贸易承压,同时境外高通胀对于欧美居民消费开支也有所影响。

好消息是,从美国三大库存指标来看,加速去库存的现象开始显现,目前批发商库存开始掉头,零售商和制造商库存尽管仍维持在相对高位,但增速已有所放缓,这对欧美进口负增长的转向有一定的支撑作用,因此张永锋称,可以说“三高”压力正在减弱,但考虑美元加息对于货币收缩惯性影响,全面的需求恢复还需要一些时间。

图片来源:视觉中国

那么,运力需求何时反弹?

据国际货币基金组织预测,全球经济增速放缓的趋势在今年有可能会出现触底的迹象,明年将出现反弹。但张永锋认为2024年即使出现反弹也是一个偏微弱的反弹。

曾经欧美之间的航线是全球最大的集装箱运输市场,但随着欧美消费需求和产业越来越趋同,大量产业转移至亚洲,特别是东亚地区,该市场在主干航线的影响力正在减弱。

从全球航线的贸易流向来看,中国、日韩、东南亚、印度在内的亚太地区依旧是全球的制造中心,欧美则是主要的消费目的地。

如今,美线主要指从中国的华南、华东、华北经日韩到美西,以及到途经扩建后的巴拿马运河抵达美东;欧线则从东北亚到中国的华东、华南再到东南亚,经过马六甲海峡到达印度,再通过苏伊士运河到地中海,另有超大型集装箱船则继续途径地中海直布罗陀海峡,绕行抵达西北欧,去往汉堡、鹿特丹等港口。

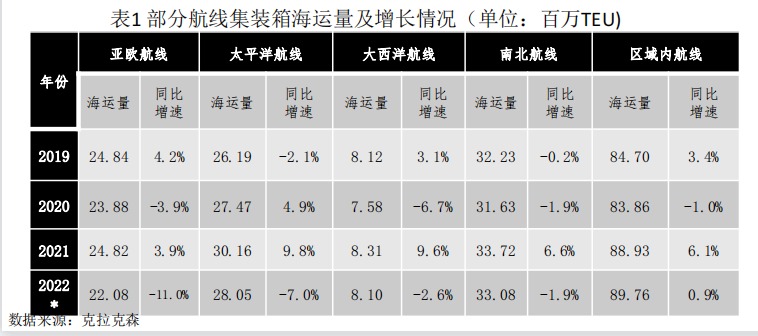

据克拉克森统计的部分航线集装箱海运量变化数据显示,2019-2022年间,只有远东-北美航线、区域内航线海运量表现较好,增幅较高,而远东-欧洲、大西洋航线、南北航线等表现并不强劲,甚至有些航线略有下滑。

图片来源:受访者供图

接下来会发生什么?张永锋表示,航线运力投放方面,疫情三年,美线作为运价暴涨的焦点且持续时间最长,也成为运力投放的焦点,曾经的“一箱难求”、“一舱难求”推动了大量不同尺寸的船舶与集装箱投放至美线。随着疫情影响减弱,贸易震荡调整,这部分新增运力将回归其本应该适合的航线,尤其是近洋航线。而新造的大型船舶下水,也将推动不同航线新一轮运力升级与航线布局调整。

另外,“目前班轮公司的新造船中23000TEU-25000TEU的超大型集装箱船舶全部将投放至欧线,特别是西北欧航线,因为各大班轮公司单箱成本竞争激烈,同时航线距离够长,挂靠的港口数量较多,货源较为充沛,对船舶运营的经济性有一定的保证。”张永锋进一步表示。

对于班轮公司而言,服务的稳定性、时效性和低成本都是体现其竞争力的核心指标。稳定性是客户选择班期与航线的首要因素,尤其是一些长协客户或直客,他们更看重全链条稳定带来的整体供应链最优化,而稳定性直观指标就是航线密度;其次是考虑时效性,同样班期密度情况下,在港时间与运输时间更短,服务更好;再次是考虑成本,即便在货量不够的情况下,船型越大,单箱成本越低,但对揽货的要求就越高,因此还需考虑综合的装载率。

张永锋表示,随着船舶的大型化发展,为保证服务质量(稳定性、时效性、低成本)不打折,班轮公司会在减少挂靠港口数量的同时,加大对枢纽港的航线布局和箱位分配,于是各大枢纽港如何更好优化超大型集装箱船舶挂靠效率、构建高效的干支网络和优化区域驳运体系等成为了重要议题,港口枢纽化进一步提速。

图片来源:视觉中国

从航线贸易情况来看,区域内市场已经成为全球第一大市场,集装箱海运贸易量总和已经超过了三大干线的海运量之和,贸易区域化趋势明显。应该说,从近十年美线海运量表现来看,疫情期间美线需求爆发情景比较少见,其十年平均增长率并不高。

“当然我认为,区域化并不是完全的逆全球化,它也是全球化的一部分,是互联网背景下全球贸易与产业分工的新阶段”,张永锋补充道。

张永锋称,RCEP的签订将带动区域内航线整体的GDP、进出口增长,对于区域内集装箱海运贸易也是利好因素。

从货种结构来看,中国将对东盟、泰国、越南、日韩、澳新的农产品及工业品等贸易增加,其中工业品包括石化、电子、纺织、机械、汽车、轻工等产业。

根据海关总署披露的中国主要商品进出口数据,张永锋观察到,当前进出口商品也面临一些结构性的变化,原材料和工业品目前表现有一些错配。

具体而言,进口端,去年铁矿砂、煤炭偏弱,铝矿、铜矿高速增长,今年上半年铁矿砂进口开始回暖,煤炭增长强劲,铝矿、铜矿增长持续。另外粮食开始小幅补库存,油品进口加速恢复,整体来看,原材料进口表现相对还是比较平稳的。

出口端,由于去年机电产品、汽车、铝材等高货值出口表现不俗,而“宅经济”类产品已经有一些透支迹象,因此出口的货值和货量呈现出反向变化,货值尚可的同时货量却已经出现了负增长。今年上半年,数据处理设备、纺织纺纱、服装、家具、家用电器、手机等适箱货出口量继续下滑,也是导致外贸不振主要原因之一。

“上述这一类适箱货的多数货物特点是货值虽然不高,但体积很大,对用箱量的需求是比较高的,因此其出口量下滑对港口集装箱吞吐量还有重要的影响”。张永锋解释,因此,集装箱出口面临的压力较大。

那么班轮公司又该如何走出此轮货量向下、运价跳水的弱周期呢?

从当前的SCFI走势来看,地中海航线的运价超过了西北欧、美东美西价差呈现拉大趋势、日韩航线抗跌性好于东南亚航线是三大新变化。

图片来源:受访者供图

对此,张永锋分析指出,这或许反映地中海区域的需求表现较好,而疫情影响淡化使得美西美东运价逐步回归理性,东南亚市场竞争更为激烈导致运价波动较大。

张永锋认为,尽管现在印度、越南的外贸出口发展较快,但短期内仍无法替代中国对整个全球市场的贸易量影响,疫情期间运价表现并非由需求增长带动而是疫情对于全球供应链稳定性的重要影响,因此班轮公司现阶段主要的稳价举措还是班期调整。

“面对需求不足,尽管班轮企业采取了一些必要的停航措施,主要航线货物装载率也略有提升,但是全球整体运力投放依然较多,整体闲置运力比例低于预期”张永锋预计,在此情况下,短期主要航线价格可能都会出现一些反弹,但持续力较弱。

对于东南亚航线曾经的“负运价”现象。张永锋提到,某一航线出现了“负”运价,其根本原因还是货量不足,运力供大于求,加之东南亚航线是欧洲线、南北线、区域内航线的交织地区,参与主体多元,竞争比较激烈。

为何运价低迷仍有班轮公司愿意将运力投放到东南亚市场?张永锋表示,因为主干航线运力已经饱和,且大船比例较高、进入门槛更高,而从海运量来看东南亚是一个增量市场,部署的船舶相对较小门槛较低。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。