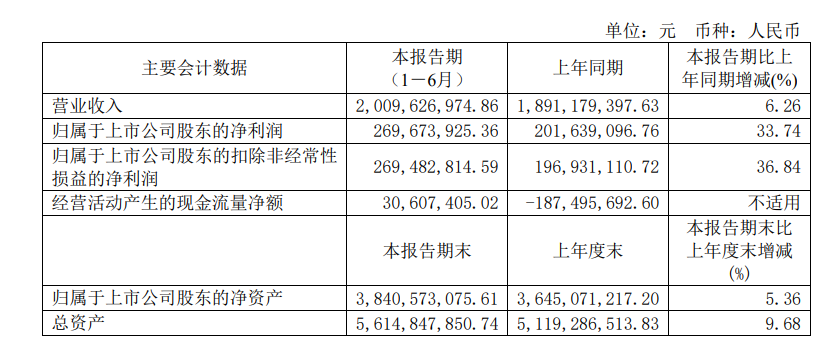

◎8月14日晚间,海容冷链披露2023年上半年业绩,报告期内公司营收20.10亿元,同比增长6.26%;实现归母净利润2.70亿元,同比增长33.74%;扣除非经常性损益后,实现归母净利润2.69亿元,同比增长36.84%。

每经记者|孙嘉夏 每经实习记者|黄海 每经编辑|杨夏

8月14日晚间,“A股商用冷链龙头”海容冷链(603187.SH,股价17.98元,市值69.48亿元)披露2023年上半年业绩,报告期内公司营收20.10亿元,同比增长6.26%;实现归母净利润2.70亿元,同比增长33.74%;扣除非经常性损益后,实现归母净利润2.69亿元,同比增长36.84%。

其半年报显示,海容冷链报告期内利润增长主要受到公司客户和产品结构改善,大宗物料价格回落以及汇率变动等因素的影响。

图片来源:海容冷链半年报

公开信息显示,海容冷链成立于2006年9月,前身为青岛海容电器有限公司,于2018年11月29日在上交所挂牌上市。

目前,海容冷链在冰淇淋、速冻、饮料、乳制品等领域积累了一批下游头部客户,如联合利华、伊利、蒙牛、雀巢、百事以及可口可乐等公司,产品在国内外地区均有销售。

产销量方面,半年报显示,公司期内实现产量78.16万台,同比增长17.61%;实现销量85.14万台,同比增长13.38%。

据国联证券研报,分地区来看,自2012年以来,海容冷链的内销占比维持在6-7成,以自有品牌直销为主。一般来说,公司会于每年四季度初与客户签订下一周期的采购框架,绝大部分客户为一年一签。

半年报中,海容冷链指出,公司的客户主要集中在冷饮行业、速冻食品行业和饮料行业,冷饮和饮料的终端消费具有明显的季节性,因此客户采购商用冷冻、冷藏展示柜也呈现一定的季节性。通常每年的上半年和年底为公司的产销旺季,7-10月份为产销淡季。

从过往业绩来看,公司上半年业绩在全年的业绩占比中往往超过半数。在2022年度股东大会上,海容冷链方面曾表示,公司2023年将力争实现营业收入32亿元至33.5亿元,同比增幅为10.15%至15.32%。即使以业绩目标最高金额33.5亿元计算,海容冷链上半年业绩目标也已经完成60%。

上半年6.26%的营收增幅背后,当期海容冷链的销售费用合计1.02亿元,同比增长了39.07%。

对此,海容冷链在财报中表示,主要因报告期内公司市场推广费用、海外销售费用、售后维修费用以及销售人员薪酬增加所致。

研发费用方面,当期公司研发费用合计支出5490.73万元,较上年同期的2450.36万元同比增加了28.80%。

尽管当期销售、研发费用分别同比增加近4成、3成,海容冷链当期的归母净利润还是同比增长了33.74%。记者查阅报告后发现,除了当期营收增加外,还主要与公司的营业成本下滑、财务费用净流入增加有关。

其中,因报告期内大宗物料价格回落,海容冷链当期的营业成本同比走低。财报显示,上半年,公司的营收从上年同期的18.91亿元增至20.10亿元,对应的营业成本却略微下降,从上年的14.68亿元降至14.41亿元,同比减少1.81%。

财务费用方面,受到汇率变动、公司银行存款利息收入增加影响,海容冷链当期财务费用净流入3296.28万元,去年同期净流入额为2450.36万元。

封面图片来源:视觉中国-VCG211186454381

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。