8月11日A股单边下行,三大指数均跌逾2%,沪指失守3200点,并创9个月以来最大单日跌幅。截至收盘,上证指数收跌2.01%报3189.25点,深证成指跌2.18%报10808.87点,创业板指跌2.33%报2187.04点。量能方面,市场成交额7644.4亿元,北向资金实际净卖出123.37亿元。盘面上,证券、能源领跌,金融科技题材回调较大。

数据来源:WIND

上周多项经济数据公布,出口来看,2023年7月出口为2818亿美元,略低于前值的2853亿美元;7月同比-14.5%,低于前值的-12.4%,部分受去年7月高基数影响。两年复合增速0.1%,略低于前值的0.9%,整体看出口中性偏弱。

物价指数来看,2023年7月CPI同比-0.3%,低于前值的同比零增长,但高于WIND口径市场平均预期的-0.5%;环比为0.2%,高于前值的-0.2%,是2023年2月以来首度正增长。2023年7月核心CPI同比为0.8%,高于前值的同比0.4%;环比为0.5%,高于前值的-0.1%。2023年7月PPI同比-4.4%,高于前值的-5.4%;环比为-0.2%,较前值的-0.8%进一步收窄。

整体来看,经济数据虽然绝对值较低,但环比仍有一些积极信号。其中CPI环比出现6个月以来首度正增长,而PPI同环比均降幅收窄。分项看,7月CPI同比的继续下行一定程度包含了猪肉价格基数的跳升,环比上行动能或在增强;PPI相关行业来看,在大宗商品价格回升的背景下,石油天然气开采、黑色采选价格环比均由负转正,PPI或已触底,可继续观察此后数据。

当前宏观经济依然处于弱复苏进程,虽然总量依然偏弱,但从CPI及PPI来看,近期或在磨底,后续经济有望进一步回暖。若后续数据持续验证PPI环比的降幅收窄,有望传导至行业,进入主动补库阶段(企业看到价格停止下跌后可能回补合意库存),可继续观察制造业库存。同时市场对稳内需政策依然有一定预期,若有配套政策出台,也可能有顺周期行业的修复行情出现。

证券板块8月11日下跌较多,消息面上,8月10日,中金公司、红塔证券先后发布有关重要股东减持公告,加上当前出台的活跃资本市场政策力度可能部分不及市场预期,一定程度上导致悲观情绪,8月11日出现获利盘了结。

数据来源:WIND

此外,证券板块前期上涨较快,但短期经济数据有一定承压,预期与经济基本面有一定偏离;近期市场缩量调整,对于消息面较为敏感,8月11日出现回调修复。

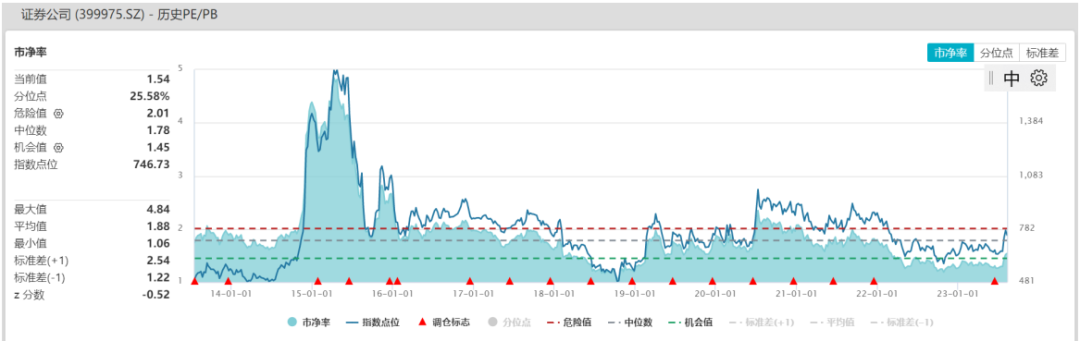

后市从宏观环境、行业政策和估值三要素看,证券板块基本面持续向好。当前宏观经济整体处于复苏进程,政策端对于扩内需及提振信心定调积极;资本市场长期向好趋势不变。证券板块当前估值较低,目前证券指数PB估值为1.54倍,处于2013年7月19日上市以来25.58%位置,为历史较低水平。

考虑到证券板块在融资服务经济的职能、以及财富管理促进内循环的作用,后续在流动性相对宽松及资本市场改革政策红利下,证券板块可能有较强的估值修复动力及修复弹性。权益市场相对宏观经济复苏可能出现“抢跑”,“牛市旗手”证券板块在这个阶段可能会有一定的弹性,可继续观察经济指标并关注证券ETF(512880)。但近期涨幅积累较快,需防范调整波动风险;且实际经济数据转好前,行情可能主要受政策预期主导,后续还需继续观察政策出台情况,警惕具体实施情况不及预期的风险。

三大股指齐跳水的背景下,黄金基金ETF(518800)展现出不俗的韧性,8月11日收涨0.39%,年初至今的涨幅也达到了10.58%。

来源:Wind

浅谈一下黄金的分析框架,黄金拥有商品属性、金融属性及货币属性,兼具抗通胀功能和避险功能。在美元与黄金脱钩后,黄金不再直接发挥货币职能,但其涨跌体现出与信用货币的地位博弈,通常呈现出与美元指数的负相关关系。从黄金的金融属性出发,其定价逻辑可简化理解为名义利率与通胀的相对运行节奏变化,从历史数据来看,黄金价格也通常呈现出与美元实际利率的负相关关系。

2022年,各国央行购金大幅提升,全年量达1082吨。2023年各国央行继续保持净购入,一季度达284吨、二季度达103吨,成为最强劲的需求增长点。央行购金大幅提升,对金价形成中长期推力。美元走势角度来看,驱动美元的影响因素复杂,包括美国与其他地区利差以及预期的变化,经济增速的变化等。随着加息放缓,美国经济放缓预期提升,美元存在走弱预期。

美联储公布7月FOMC会议声明,上调联邦基金目标利率25BP至5.25%-5.50%区间,符合市场预期,就未来加息路径保持灵活性。美国经济仍有韧性,但制造业疲软,非农数据走弱,通胀持续回落。考虑到货币政策具有时滞性,更高的利率会对企业偿债能力造成更大的挑战,目前市场普遍预期后续不再继续加息。

随着经济降温,通胀回落,紧缩周期降温,黄金价格或保持景气。从历史情况来看,黄金在加息末期价格修复明显。从中长期看,地缘因素复杂,全球经济存在不确定性,高利率环境增加市场对未来经济展望的担忧,利率下行趋势确定性较强,叠加各国央行购金需求强劲,黄金价格上行预期较大。随着加息末期逐步临近,黄金投资价值愈发凸显,建议感兴趣的小伙伴重点关注黄金基金ETF(518800)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

封面图片来源:每日经济新闻 刘国梅 摄