◎凯赛生物2023年上半年营业收入约10.3亿元,同比下降20.05%;归母净利润约2.42亿元,同比下降28.12%。公司称,扣非后净利润约2亿元,同比下降39.46%,主要系长链二元酸系列销量受下游需求疲软影响较同期有所下降,一次性成本费用增加所致。

每经记者|赵李南 每经编辑|文多

8月7日,凯赛生物(SH688065,股价61.33元,市值358亿元)发布2023年半年报。

2023年上半年,凯赛生物实现营业收入约10.3亿元,同比减少20.05%;实现归母净利润约2.42亿元,同比减少28.12%。

凯赛生物称,上半年扣非后净利润约2亿元,同比下降39.46%,主要系公司长链二元酸系列销量受下游需求疲软影响较同期有所下降,一次性成本费用增加所致。

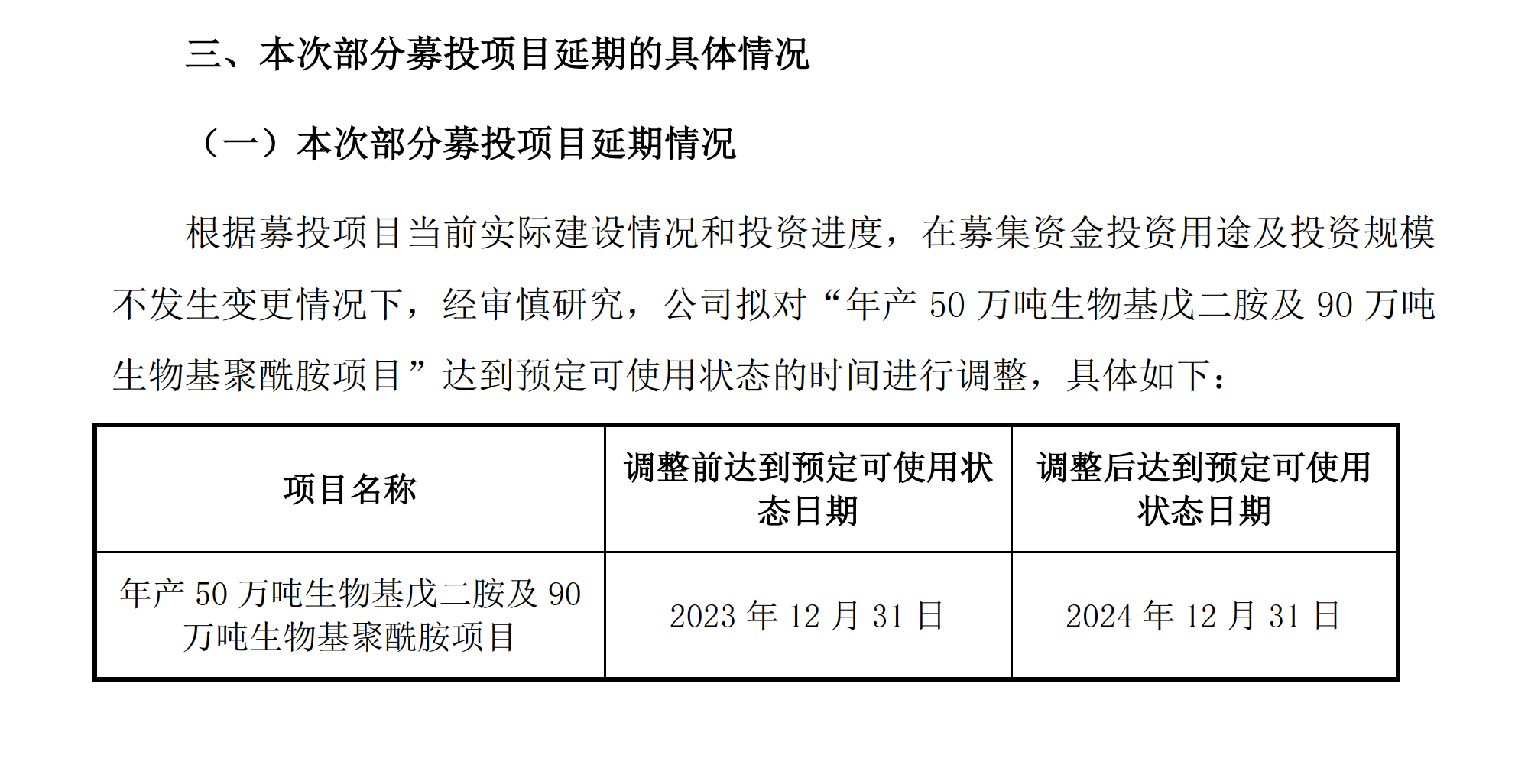

此外,凯赛生物公告称,募投项目之一“年产50万吨生物基戊二胺及90万吨生物基聚酰胺项目”达到预定可使用状态的时间预计将延迟至2024年底。

长链二元酸系列产品一直是贡献凯赛生物收入的主力。据凯赛生物招股书介绍,生物法长链二元酸通常是指碳链上含有十个及以上碳原子的脂肪族二元羧酸,是重要精细化工中间体,主要用于高性能长链聚酰胺、香料、热熔胶、润滑油、耐寒增塑剂、粉末涂料。

图片来源:凯赛生物公告截图

《每日经济新闻》记者注意到,收入下滑和管理费用增长是导致凯赛生物今年上半年利润下滑的两个主要原因。

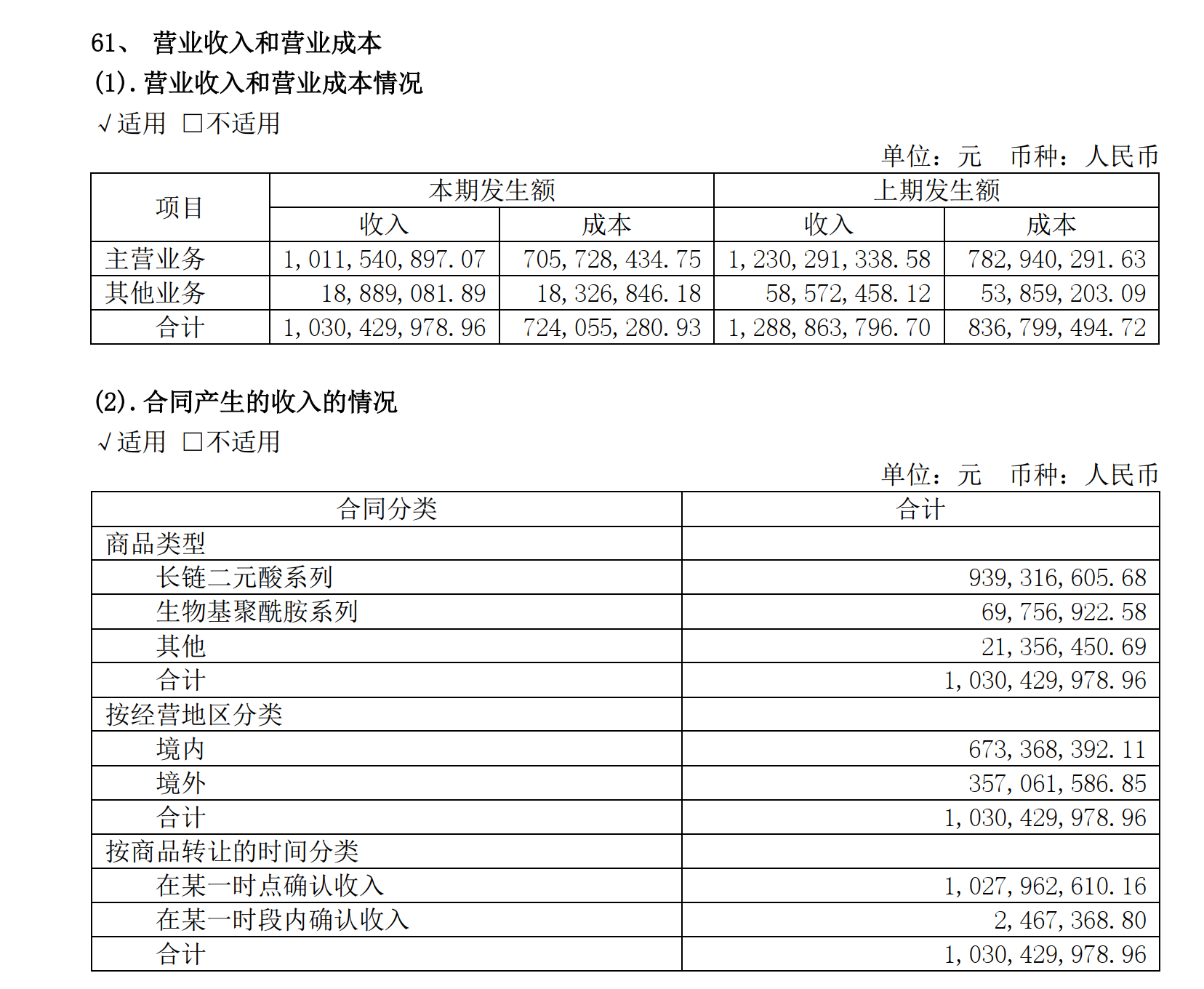

从收入结构变动上看,今年上半年凯赛生物的长链二元酸系列和生物基聚酰胺系列分别实现收入约9.4亿元和0.7亿元,分别相较于去年同期下降约1.4亿元和0.7亿元。对于收入的下滑,凯赛生物表示,长链二元酸系列销量受下游需求疲软影响较同期有所下降。

收入下降的同时,凯赛生物的成本下降幅度较低,由此导致了公司毛利率出现了下滑。Wind数据显示,凯赛生物今年上半年的毛利率为29.73%,去年同期为35.07%。

同时,今年上半年凯赛生物的管理费用约0.9亿元,去年同期约0.66亿元,这在一定程度上也影响了净利润。“管理费用较上年同期数同比上升38.50%,主要系一次性费用以及股份支付费用增加导致。”凯赛生物表示。

从管理费用的明细构成看,导致凯赛生物管理费用增长的最大因素是职工薪酬及福利,该科目相较于去年同期增长了约1900万元。

此外,今年6月底,凯赛生物发布了向特定对象发行A股股票预案,计划募集资金不超过66亿元,用于补充流动资金及偿还贷款.发行对象为上海曜勤(拟设立)。凯赛生物表示,如发行完成后,招商局集团通过上海曜勤(拟设立)间接持有公司的股份预计超过5%。

“本次向特定对象发行股票完成后,招商局集团将成为上市公司间接股东,并拟与公司签订业务合作协议,开展系列生物基聚酰胺材料方面的战略合作。”凯赛生物表示。

据凯赛生物2023年半年报,其目前生物法长链二元酸年产能11.5万吨。

除了长链二元酸之外,凯赛生物还表示:“生物基聚酰胺及其单体生物基戊二胺的大规模产线已投产,开始贡献销售收入,上述产品产能利用率提升的过程仍可能存在一定的设备调试、技术工艺调整优化等问题需要解决,存在达产进度不及预期的风险。”

2020年,凯赛生物IPO募集资金净额约53亿元。2022年,凯赛生物称,其将募投项目“40000吨/年生物法癸二酸建设项目”募集资金投入金额由约17亿元调整为约5亿元,变更募集资金约12亿元投入新项目“年产50万吨生物基戊二胺及90万吨生物基聚酰胺项目”。

据今年8月7日凯赛生物的最新公告,公司表示:“根据募投项目当前实际建设情况和投资进度,在募集资金投资用途及投资规模不发生变更情况下,经审慎研究,公司拟对‘年产50万吨生物基戊二胺及90万吨生物基聚酰胺项目’达到预定可使用状态的时间进行调整。”

图片来源:凯赛生物公告截图

凯赛生物将该项目的达到预定可使用状态日期由今年底调整至了明年底。对于调整原因,公司称:“受项目所在地园区的基础设施配套规划变动影响,该募投项目建设进度较原计划有所延长。”

在半年报中,凯赛生物表示,年产50万吨生物基戊二胺及年产90万吨生物基聚酰胺项目、年产3万吨长链二元酸和2万吨长链聚酰胺项目等正在建设中,由于项目投资建设受到人员组织、供应商设备加工运抵、土建安装速度以及宏观环境、贸易和行业政策变化等因素,可能对项目建设和经营产生一定的影响,存在建设进度不达预期的风险。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。