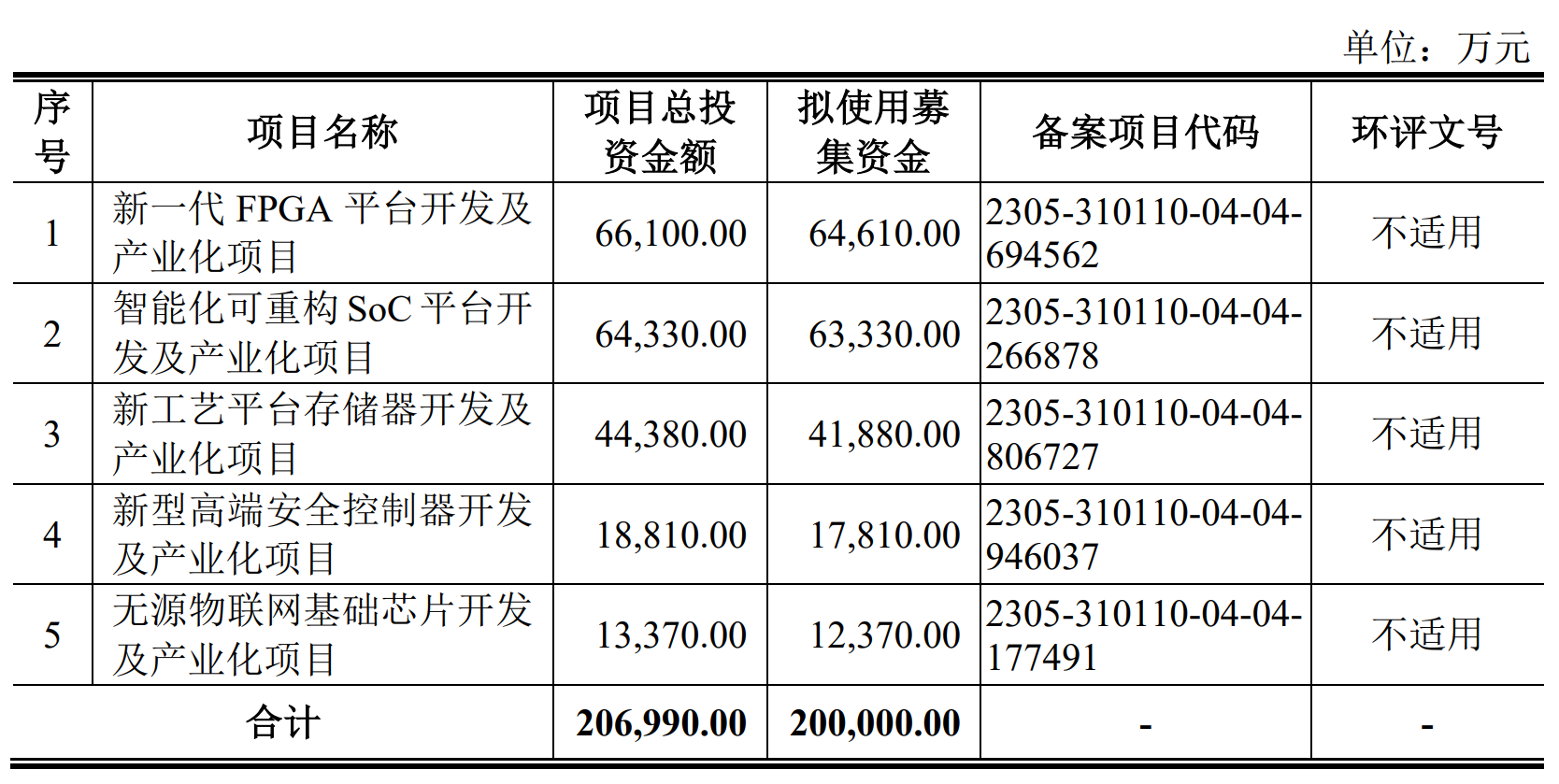

◎根据复旦微电披露的可转债募集说明书(申报稿),拟募资总额不超过20亿元。募投项目中投资金额最大的当属新一代FPGA平台开发及产业化项目。

◎虽然FPGA及其他芯片业务占比持续提升,但其产销率却持续下降。2020年~2022年和2023年一季度,FPGA及其他芯片产销率分别为110.87%、97.27%、71.24%和68.01%。

每经记者|朱成祥 每经编辑|梁枭

7月26日晚间,复旦微电(SH688385,股价55.04元,市值449.5亿元)公告称,于当日收到上交所出具的《关于受理复旦微电科创板上市公司发行证券申请的通知》,复旦微电可转债发行获上交所受理。

据悉,复旦微电此次拟募集资金20亿元。募投项目包括新一代FPGA平台开发及产业化项目、智能化可重构SoC平台开发及产业化项目、新工艺平台存储器开发及产业化项目、新型高端安全控制器开发及产业化项目和无源物联网基础芯片开发及产业化项目。

复旦微电表示:“募投项目的实施将对公司的发展战略和业绩水平产生重大影响。”而值得一提的是,2023年一季度,复旦微电经营性现金流净额为﹣5.25亿元,而上年同期为1.78亿元,即较上年同期减少7.03亿元。

根据复旦微电披露的可转债募集说明书(申报稿),拟募资总额不超过20亿元。

复旦微电此次募资拟投入的项目

图片来源:复旦微电公告截图

从上表可以看出,募投项目中投资金额最大的是“新一代FPGA平台开发及产业化项目”。据悉,FPGA意为现场可编程门阵列(Field-Programmable Gate Array),是一种硬件可重构的集成电路芯片。FPGA拥有软件的可编程性和灵活性,在5G通信、人工智能等具有较频繁的迭代升级周期、较大的技术不确定性的领域,FPGA是较为理想的解决方案。

而复旦微电正是国内FPGA领域技术较为领先的公司之一。事实上,FPGA在复旦微电业务中的占比也在逐步提高。2020年~2022年和2023年一季度,FPGA及其他芯片业务占比分别为13.57%、18.49%、23.72%和29.44%。

2023一季度,安全与识别芯片、非挥发性存储器、智能电表芯片、FPGA及其他芯片毛利率分别为43.84%、72.02%、52.14%和88.00%。

由于FPGA业务毛利率较高,该业务占比的提升也带动复旦微电整体毛利率的提升。

复旦微电表示,2020年度以来,公司主营业务毛利率呈现持续提升态势,一方面系报告期内公司安全与识别芯片产品、非挥发性存储器产品、智能电表芯片、FPGA及其他芯片的毛利率均呈现出持续增长态势,为主营业务毛利率形成有效贡献;另一方面公司毛利率较高的FPGA及其他芯片的收入占比持续提升,对毛利率的贡献率也快速提升。

有趣的是,虽然FPGA及其他芯片业务占比持续提升,但其产销率却持续下降。2020年~2022年和2023年一季度,FPGA及其他芯片产销率分别为110.87%、97.27%、71.24%和68.01%。

具体来看,复旦微电FPGA及其他芯片产量未有重大变化,但销量逐年走低。2020年~2022年,FPGA及其他芯片产量分别为6544.01万颗、6511.37万颗和6429.20万颗;销量分别为7255.61万颗、6333.51万颗和4580.24万颗。

现金流方面,2020年~2022年及2023年一季度,公司经营活动产生的现金流量净额分别为2.20亿元、6.02亿元、3.21亿元和﹣5.25亿元。

为何2023年一季度现金流转负?复旦微电表示,主要系公司营业规模扩大,为保障供应链安全,预付供应商货款和备货增加,使购买商品支付的现金大幅增加所致。

另外,2023年一季度,复旦微电不仅经营性活动产生的现金流净额转负,其现金及现金等价物净增加额也为负值。2020年~2022年及2023年一季度,上市公司现金及现金等价物净增加额分别为1131.40万元、1.36亿元、7.05亿元和﹣4.98亿元。

营运能力方面,2022年度,复旦微电应收账款周转率(次)为5.82,而同行可比公司兆易创新(603986.SH,股价110.46元,市值736.8亿元)、聚辰股份(688123.SH,股价56.38元,市值88.91亿元)、钜泉科技(SH688391,股价63.6元,市值53.12亿元)以及安路科技(SH688107,股价52.43元,市值210.2亿元)显著高于复旦微电。对此,复旦微电表示,主要系前述可比公司销售模式以经销为主,相比直销客户而言,企业给予经销商的信用期较短,导致期末应收账款规模相对较小,资金回笼速度较快。与其他同行业可比上市公司相比,公司应收账款周转率不存在显著差异。

2022年,复旦微电存货周转率(次)为0.93,上述4家同行业可比上市公司同样显著高于复旦微电。而7家同行业可比上市公司的均值为1.91。

关于存货周转率,复旦微电认为,公司存货周转率与紫光国微(002049.SZ,股价88.35元,市值750.64亿元)、国民技术(300077.SZ,股价13.25元,市值78.82亿元)相近,低于同行业可比上市公司的平均值,主要系公司产品类型丰富,且中高端客户要求公司有快速交付产品和持续供货的能力,为满足客户需求,需要保持一定的安全库存规模,因此,公司期末存货余额相对较高,存货周转率有所下降。

封面图片来源:视觉中国-VCG211288429073

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。