◎7月20日,正在闯关上交所主板IPO的苏州西典新能源电气股份有限公司(以下简称西典新能)即将迎来首发上会。西典新能主营业务为电连接产品的研发、设计、生产和销售,2020年-2022年,公司营业收入分别为2.50亿元、8.22亿元、15.93亿元,近两年来快速增长。

◎西典新能的业绩增长主要系向大客户宁德时代销售增长,2020年-2022年来自宁德时代及其下属企业的收入占比分别为29.57%、69.10%、74.42%,系2020年以来的第一大客户,存在大客户依赖情形。

每经记者|张明双 每经编辑|杨夏

7月20日,正在闯关上交所主板IPO的苏州西典新能源电气股份有限公司(以下简称西典新能)即将迎来首发上会。西典新能主营业务为电连接产品的研发、设计、生产和销售,2020年-2022年,公司营业收入分别为2.50亿元、8.22亿元、15.93亿元,近两年来快速增长。

西典新能的业绩增长主要系向大客户宁德时代(SZ300750,股价219.50元,市值9650亿元)销售增长,2020年-2022年来自宁德时代及其下属企业的收入占比分别为29.57%、69.10%、74.42%,系2020年以来的第一大客户,存在大客户依赖情形。

《每日经济新闻》记者注意到,西典新能的主要竞争对手深圳壹连科技股份有限公司(以下简称壹连科技),是宁德时代同类产品供应商,且相对公司具有一定的先发优势,为此西典新能采取了具有竞争力的报价策略,以相对较低的毛利率水平成功入围宁德时代T项目。不过,在多方面因素影响下,壹连科技毛利率也在持续下降,未来西典新能的低毛利竞争策略能否持续发力?

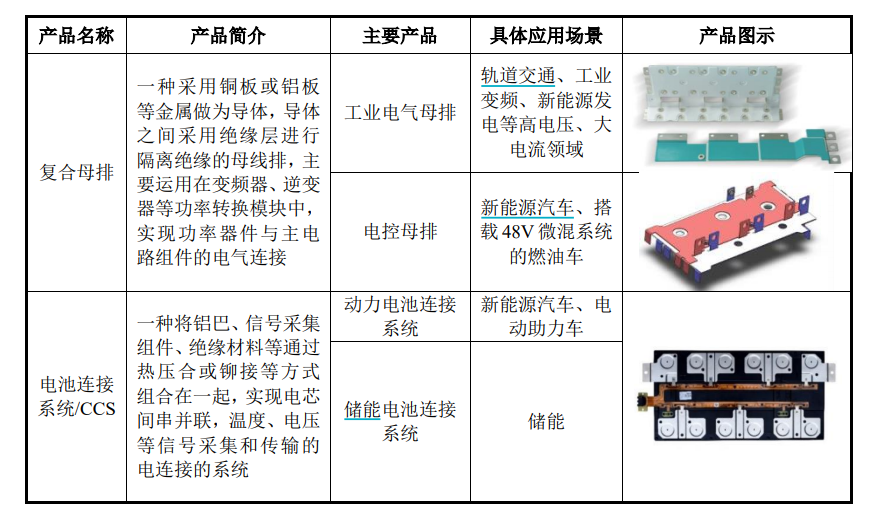

西典新能的主要产品分为电池连接系统、电控母排、工业电气母排等。其中,电池连接系统(CCS)是电池模组内电连接的结构件,主要应用于新能源汽车、电化学储能领域,2020年-2022年该产品收入占主营业务收入比重分别为39.68%、72.42%、77.17%,占比越来越大,是近两年收入大幅增长的主要来源。

西典新能的主要产品介绍。 图片来源:招股书截图

电池连接系统产品的主要客户为宁德时代,2020年-2022年,公司对其销售电池连接系统收入分别为7324.51万元、5.67亿元、11.85亿元,占电池连接系统产品收入的比例分别为75.12%、96.32%、97.13%。

对于单一大客户收入占比较高的情况,西典新能认为,这符合电池行业集中度较高的特点以及产业链分工现状,并与公司电池连接系统业务发展阶段相关,有其合理性和必要性。

2019年,西典新能成功入选宁德时代T项目,2020年签订长期供货协议并实现批量供货。目前西典新能的电池连接系统产品绝大部分销往宁德时代,因此与宁德时代合作的稳定性与可持续性对公司业绩十分重要。

对此西典新能表示,公司通过产品创新进入宁德时代供应链,与宁德时代合作项目数量不断增加,双方在动力电池领域合作项目已从单一项目拓展至特斯拉、蔚来、理想、小鹏、长城、赛力斯等多个整车厂的量产车型项目,与宁德时代合作产品类型不断丰富,深度参与宁德时代产品开发、双方合作粘性较高,双方合作不存在重大不确定性风险。

不过依赖单一大客户仍存在较大风险,因此对其他客户的拓展情况也是交易所问询的重点。西典新能表示,公司在保持与宁德时代稳定合作的同时,积极拓展该领域其他客户,凭借合作历史顺利进入部分整车厂动力电池供应链,还积极布局其他电池相关厂商,目前已覆盖国轩高科(SZ002074,股价26.49元,市值471.22亿元)等多家厂商。

但从销售占比来看,西典新能对宁德时代以外的客户,销售电池连接系统的收入规模并不算大,未来能否继续扩大其他客户的销售规模仍未知。

据西典新能披露,自2020年向宁德时代批量供货以来,销售电池连接系统产品占宁德时代同类产品采购需求的比例逐年提升,2020年-2022年采购比例分别为17%、28%、31%。

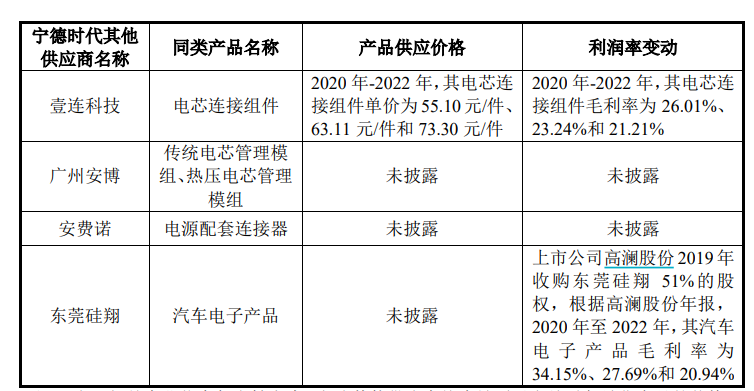

除西典新能外,宁德时代电池连接系统的其他主要供应商为壹连科技、广州安博新能源科技有限公司、安费诺(宁德)电子有限公司、东莞市硅翔绝缘材料有限公司,其中壹连科技已于2023年6月份在创业板过会。

西典新能的电池连接系统与壹连科技的电芯连接组件产品功能相同,主要客户亦为宁德时代,属于同类产品。但从毛利率来看,西典新能的电池连接系统产品毛利率分别为12.39%、15.88%、14.23%,壹连科技的电芯连接组件产品毛利率分别为26.01%、23.34%、21.21%。在同类产品毛利率方面,西典新能远低于壹连科技。

西典新能表示,壹连科技自2014年开始与宁德时代进行接洽,2016年6月开始向宁德时代等客户批量供应电芯连接组件,合作历史较长,具有一定的先发优势;而公司在2018年才首次向宁德时代推广电池连接系统及热压方案,公司认为T项目既是公司进入宁德时代供应商体系的首个项目,也是公司FPC采样电池连接系统能否快速占领市场份额的重要契机,考虑市场竞争局面,公司采取了具有竞争力的报价策略,以相对较低的毛利率水平成功入围该项目,导致公司电池连接系统产品毛利率低于壹连科技。

按照电池连接系统产品毛利率走势,西典新能、壹连科技的毛利率均呈现下降的变动趋势,主要原因系下游新能源汽车、储能市场竞争加剧,终端产品面临较大的降价压力,产业链中上游供应商受价格传导机制影响亦受到一定的降价压力,从而影响毛利率水平。

宁德时代其他供应商利润变动情况。 图片来源:招股书截图

西典新能表示,公司下游主要客户不断提高自身提质降本能力,通过向上游供应商压低采购价格转嫁成本压力,公司积极面对下游客户的降价需求,维护公司长远利益。受终端产品降价、市场竞争等多方面因素影响,未来公司相关产品销售价格存在进一步下降的风险。

但随着壹连科技毛利率逐年下降,双方差距正在缩小。如果拥有先发优势的壹连科技也跟进采取具有竞争力的报价策略,西典新能在宁德时代同类产品采购中能否维持现有份额?

值得注意的是,西典新能、壹连科技的股东名单中,均包括长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(以下简称长江晨道)。宁德时代全资子公司宁波梅山保税港区问鼎投资有限公司持有长江晨道15.87%的股份,是长江晨道的有限合伙人。目前,长江晨道持有西典新能6%的股份,持有壹连科技9.01%的股份。

西典新能表示,长江晨道系独立做出决策的专业投资机构,宁德时代不控制长江晨道,长江晨道入股与同宁德时代交易相对独立,两者之间无必然联系,因此公司获取订单不受宁德时代未来持股变动影响。

在进入宁德时代供应商体系之前,西典新能主要聚焦复合母排业务,其中工业电气母排主要应用于轨道交通、工业变频、新能源发电等多个领域,电控母排主要应用于新能源汽车、搭载48V微混系统的燃油车。

2019年,西典新能第一大收入来源为工业电气母排,贡献主营业务收入比例为65.09%,过去几年销售收入存在一定波动,收入占比则持续下降,2022年比例为8.78%,已降为第三大主营产品。

西典新能表示,工业电气母排适用于大功率应用场景,作为电力电子系统大功率模块化的连接部件,而不同于面向C端消费者的产品,大功率工业领域具有单个使用场景对工业电气母排需求数量相对较少的特征,导致公司长期从事该业务但2020年-2022年收入规模相对较小,符合下游行业需求特征,具有合理性。对此,招股说明书(上会稿)将“工业电气母排细分领域市场容量有限”列为竞争劣势之一。

受益于新能源汽车市场的增长,西典新能电控母排的收入也在逐年增长,2020年-2022年销售收入分别为3933.63万元、7253.68万元、1.98亿元,其中对电控母排主要客户为法拉电子(SH600563,股价133.20元,市值299.70亿元)的销售金额分别为2421.94万元、3579.29万元、6647.33万元。

法拉电子与长江晨道一样,于2021年7月通过增资入股成为西典新能新增股东,目前持股比例为2%。西典新能称,长江晨道、法拉电子入股公司不存在客户订单捆绑等特殊约定的情形,公司未从此类客户获取除正常业务往来外的其他利益。

对于IPO相关事宜,7月17日,《每日经济新闻》记者致电西典新能并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。