头部城市发力,差距尚未拉开

每经记者|淡忠奎 程晓玲 每经编辑|杨欢

图片来源:新华网

作为全国超5000万户中小微企业的“领头羊”,国家级专精特新“小巨人”企业再迎扩容。

近日,各地陆续公示第五批专精特新“小巨人”企业入围名单,最新“小巨人”区域版图因此发生不少变化。

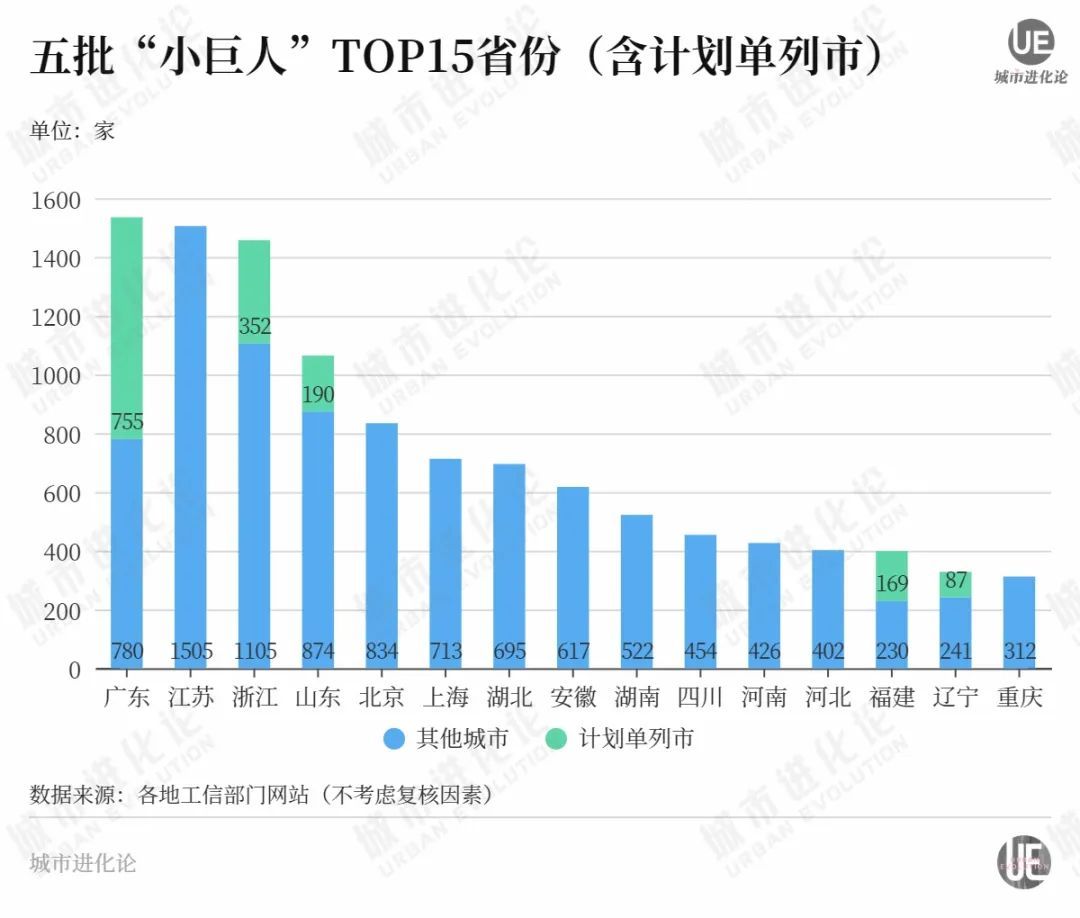

从省份看,江苏第五批入围企业多达795家,高居全国第一;广东(包含计划单列市,下同)入围658家,排名第二;浙江、山东分别入围384家、300家,分列第三、第四位。

至此,“小巨人”总数前五强省排名由此前的浙江、广东、山东、江苏、北京,变为广东、江苏、浙江、山东、北京。其中,粤苏浙三省分别为1535家、1505家、1457家,差距不及100家,已十分逼近。

省份表现如何,很大程度上取决于龙头城市的实力。换句话说,此次粤苏两省得以反超逆袭,离不开主力城市的强势带动。

具体来看,深圳第五批入围企业数达到310家,成为广东反超浙江晋升第一的关键变量——入围企业数不仅在城市中高居第一,即便放在省级层面,也仅次于粤苏浙、超过了全国90%以上的省份。

相比广东深圳的异军突起,向来以均衡发展著称的江苏,则在蛰伏多年后迎来“小巨人”企业遍地开花——包括苏州、无锡、南京、南通在内的江苏多地第五批入围企业数量均超过了前四批入围的总和,“小巨人”企业总数在城市排名中大幅提升。

眼下,粤苏浙三省“小巨人”企业总数可谓差之毫厘,下一步谁能率先突围、拉开差距?

自2019年以来,工信部已先后公布5批专精特新“小巨人”企业。城叔梳理各省份和计划单列市工信部门公示名单,统计得出此次最新公示的第五批企业共3671家。

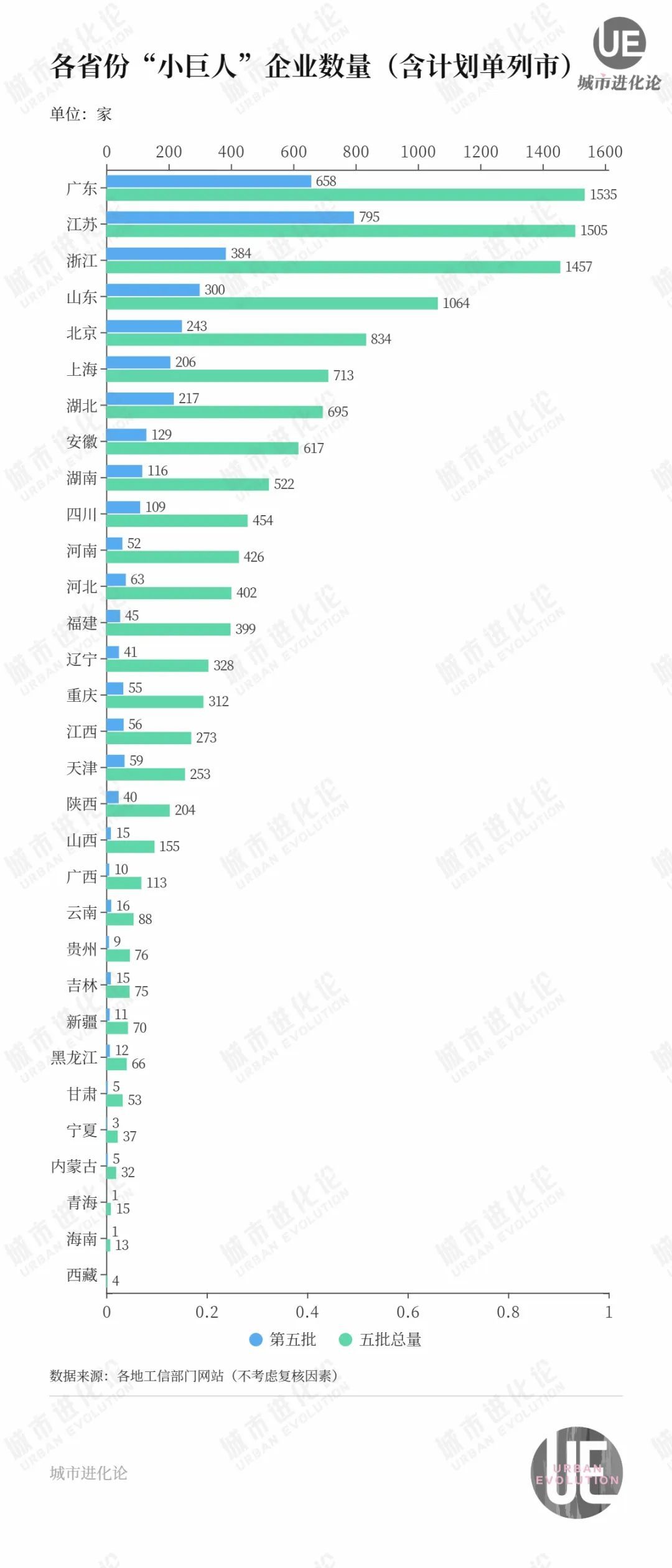

从名单来看,全国共有10个省份第五批入围企业数超过100家,分别是广东、江苏、浙江、山东、北京、上海、湖北、安徽、湖南、四川。其中,绝大多数省份第五批企业数均少于前四批企业入围的总数,江苏是唯一的例外。

据统计,江苏前四批入围企业共710家,排在浙江、广东、山东之后,居全国第四。其第五批入围企业数则高达795家,占全国总数超过五分之一,比浙江和山东两省入围企业数之和还要多。

广东第五批入围企业数略低于江苏,共658家;浙江、山东分列第三、第四位,分别入围384家、300家。

不难看出,粤苏两省第五批入围企业数与其余省份拉开了较大差距。此次最新入围企业数明显分化,也直接改变了“头部阵营”的排位:广东超越浙江、由全国第二升至第一位,江苏由全国第四升至第二位,浙江则由此前第一位退居第三,山东排名下降一位至第四。

相比广东的“稳定发挥”,江苏此番颇有些“逆转翻盘”的意味。

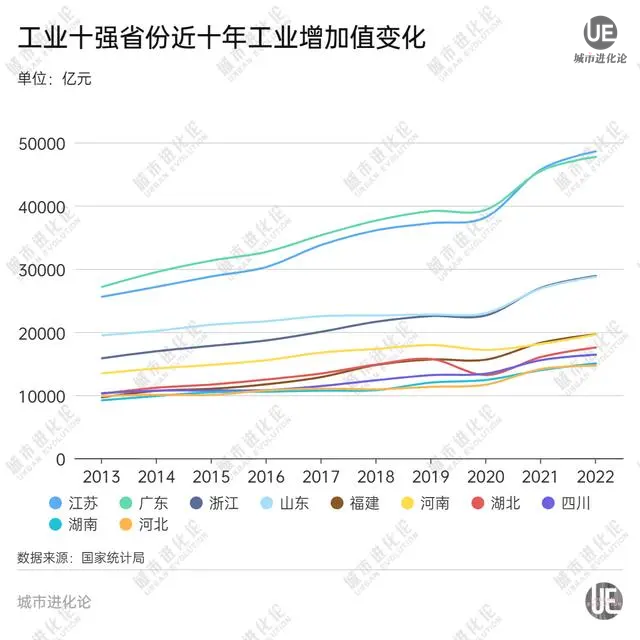

此前,作为全国第一工业强省,江苏工业增加值高居全国第一,但在专精特新、制造业单项冠军等领域却有着明显短板。

人民网江苏频道曾分析指出,江苏现有国家级专精特新“小巨人”企业和制造业单项冠军企业拥有量分别位居全国第四和第三。对制造业大省江苏而言,“如此成绩虽然位居前列,实际并不突出。”

为此,当地近两年也在频频发力、动作不断。

今年初,江苏省政府工作报告在安排今年重点工作时就明确提出,“深入实施专精特新企业培育三年行动计划,争创国家专精特新“小巨人”企业300家以上、制造业单项冠军30家以上,抢占产业链发展的重要节点,让‘小块头’释放出大能量”。

同期,《江苏省专精特新企业培育三年行动计划(2023—2025年)》印发实施,提出到2025年,全省累计培育制造业单项冠军300家和专精特新“小巨人”企业1500家、专精特新中小企业1万家以上、创新型中小企业5万家以上。

如今,随着第五批专精特新“小巨人”企业公示名单出炉,江苏“小巨人”企业总数达到1505家,不仅连超浙江、山东两省,提前达成上述三年目标,与排名第一的广东差距更是仅有30家,进一步赶超上位不无可能。

“小巨人”省域格局面临巨变,城市角逐亦十分激烈。放眼全国,深圳、北京、苏州、上海四城第五批专精特新“小巨人”企业数量分别为310家、243家、230家、206家,瓜分全国增量的26.3%。

由此可见,足以蓄积挑战传统格局的能量。比如,深圳一市的增量跟浙江全省的增量相当,成为推动广东登顶“小巨人”第一省最直接的动力。

我们不妨将时间线拉长,更见趋势。前三批“小巨人”,北京、上海独领风骚,率先登上200家台阶;前四批“小巨人”,北京、上海独占500家阶段,深圳攀登500家,宁波挑战300家,分化同样较为明显。

然而,第五批“小巨人”面世,形势陡转。即便北京依然在800家阶段领跑全国,但是“护城河”已远不及此前显著。凭借310家的惊人增量,深圳一举反超上海,二者独居700家阶段。

跟深圳、上海的反转类似,苏州同样用绝对的增量优势反超宁波。与此同时,江苏无锡、广东广州、浙江杭州增长也较为亮眼,均达到110家以上。作为“小巨人”之城,深圳、苏州、宁波等城市的攻防转换,很大程度上影响着全省的角逐态势。

图片来源:新华网

“深圳、苏州增量领跑并不令人意外,深圳主要是新一代信息技术领域企业很多,腾讯、华为等很多代表性企业总部都在这里,而苏州在电子信息、生物医药等产业链上优势突出。”

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林告诉城叔,深圳的创新机制和氛围较好,而且产学研领域短板补上的很快,比如下大力气建大学、引进科研机构等,“这些方面促成它持续领跑”。

不过,相比深圳、苏州、无锡等城市的亮眼表现,“单项冠军”第一城宁波则显得有些“失意”。从增量上看,宁波仅新增69家“小巨人”企业,不仅远不及上海、北京、苏州,甚至也不及省内的杭州。

更为重要的是,宁波69家入围企业中电子信息企业仅4家,生物医药企业仅2家,软件企业仅和利时一家,直观地显示出其在这些战略性新兴产业发展较为滞后。

过去多年,宁波的“小巨人”企业数量仅次于北上深,是名副其实的“小巨人”企业第四城,但如今第四城的位置已经被苏州抢走,而身后还有杭州虎视眈眈。

“与深圳等先进城市相比,我市专精特新“小巨人”企业,无论是数量还是所涉行业,还存在较大差距。”甬派客户端评论员文章分析,宁波要持续赢得竞争优势,需要更多战略性新兴产业,以及未来产业的谋划与布局,需要培育更多量大面广的专精特新“小巨人”企业。

当前阶段,我国正由制造大国向制造强国迈进,而专精特新“小巨人”企业是产业链创新链的关键环节。作为中小企业群体的“领头羊”,其在推动制造业高端化、智能化、绿色化发展等维度作用越发彰显。

图片来源:新华网

在这一领域,经济最为活跃的长三角和珠三角区域自然是重中之重。我们不论讨论“小巨人”第一省,还是第一城,视域也高度集中于这两大区域范围内。从第五批专精特新“小巨人”企业分布来看,长三角1514家,珠三角658家,合计占据全国近六成份额。

这些专精特新“小巨人”企业,在推动制造业升级、维护产业链供应链稳定方面的作用已经逐渐显现。有数据显示,超四成专精特新“小巨人”企业聚集在新材料、新一代信息技术、新能源汽车及智能网联汽车领域,超六成深耕工业基础领域,超九成是国内外知名大企业的配套供应商。

回顾过去几年,专精特新“小巨人”企业向新一代信息技术、新材料、高端装备制造等新兴产业领域聚集的态势与日俱增。有数据显示,从2019年至2022年,专精特新“小巨人”企业分布中新一代信息技术占比从16.7%上升至22.47%,新材料占比从16%上升至18.02%,高端装备制造占比从17%上升至18.73%。

这也直观地反映出,新兴产业蕴藏着更多的机会。“专精特新总体上鼓励战略性新兴产业的。”盘和林分析指出,专精特新是鼓励强链补链,甚至一些模式创新,不是基础性的创新。新一代信息技术正在改变各个产业,跟具体产业融合创新的机会就更多。与此同时,新材料和高端装备制造也是国家鼓励的方向。

数据显示,从第3批专精特新“小巨人”企业到第5批专精特新“小巨人”企业,长三角地区从1246家增长至4292家,增长2.4倍;珠三角从429家增长至1535家,增长2.6倍。从数量上看差距仍然悬殊,但是增长态势上却都保持高速增长。

截至目前,全国前5批专精特新“小巨人”企业数量预计在1.2万家左右(不考虑复核因素),已经提前完成2025年“培育一万家专精特新‘小巨人’企业”的目标。不过,从眼下来看,各地围绕专精特新“小巨人”的新一轮竞逐的大幕已经拉开。

从长三角区域来看,江苏提出,到2025年,全省累计培育制造业单项冠军300家和专精特新“小巨人”企业1500家、专精特新中小企业1万家以上、创新型中小企业5万家以上;

浙江提出,力争2023年新增规上工业企业2500家、省级隐形冠军企业50家、国家专精特新“小巨人”企业100家、国家单项冠军企业(产品)20家、雄鹰企业20家;

上海提出,到2025年,推动创新型中小企业达到10万家,市级“专精特新”企业达到1万家,国家级专精特新“小巨人”达到1000家,制造业单项冠军企业和产品达到50个。

与此同时,广东区域性股权市场“专精特新”专板7月7日正式开板,来自全省6个地市的43家企业成为首批“专精特新”专板入板企业。广东省地方金融监管局党组成员、副局长倪全宏表示,这对创新构建“专精特新”梯队培育体系、打通广东省“专精特新”企业进入多层次资本市场的渠道具有重要意义。

“未来专精特新‘小巨人’企业的分布还是会以经济最发达的长三角和粤港澳为主,因为它们的产业链基础非常好。像西安、武汉、合肥等地技术并不差,但是应用端产业链的机会相比长三角和粤港澳较少。”盘和林认为,产业越发达的地方,产业集群越丰富、越有竞争力的地方,“小巨人”企业就会更多。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。