◎数据显示,6月份,装备制造业和高技术制造业PMI分别为50.9%和51.2%,比上月上升0.5和0.7个百分点,均连续两个月回升,行业扩张力度有所加大。

◎专家建议,考虑到西方发达经济体宏观政策年内大概率不会转向,全球贸易投资将放缓,外需或将持续承压,这种情况下更应着力扩大国内需求,把恢复和扩大民企投资、居民消费摆在优先位置。

每经记者|李彪 每经实习记者|石雨昕 每经编辑|陈旭

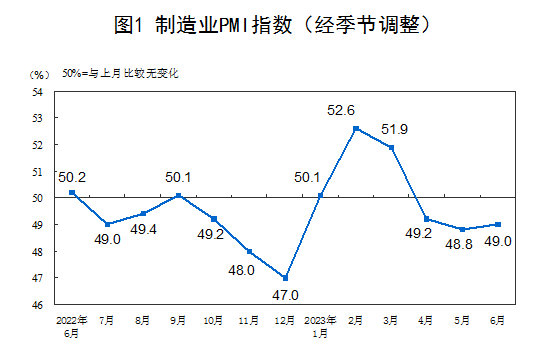

6月30日,国家统计局公布6月中国采购经理指数运行情况。

数据显示,6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,表明制造业景气水平有所改善。

从企业规模看,大型企业PMI为50.3%,比上月上升0.3个百分点;中型企业PMI为48.9%,比上月上升1.3个百分点;小型企业PMI为46.4%,比上月下降1.5个百分点。

《每日经济新闻》记者注意到,6月份,装备制造业和高技术制造业PMI分别为50.9%和51.2%,比上月上升0.5和0.7个百分点,均连续两个月回升。2023年以来,装备制造业PMI均高于荣枯线水平,整体上呈持续扩张态势。

此外,国家统计局发布的数据还显示,非制造业商务活动指数和综合PMI产出指数连续3个月小幅回落,但仍高于临界点,位于景气区间。

6月制造业PMI较上月有所回升,但仍处于荣枯线下方 图片来源:国家统计局

国家统计局服务业调查中心高级统计师赵庆河解读6月份制造业采购经理指数时表示,调查的21个行业中有12个环比上升,比上月增加4个,显示制造业景气水平总体有所改善。

值得注意的是,部分重点行业继续扩张。6月份,装备制造业和高技术制造业PMI分别为50.9%和51.2%,比上月上升0.5和0.7个百分点,均连续两个月回升,行业扩张力度有所加大;消费品行业PMI为50.7%,行业运行稳定;高耗能行业PMI为46.6%,比上月上升0.8个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。数据显示,6月生产指数为50.3%,比上月上升0.7个百分点;新订单指数为48.6%,比上月上升0.3个百分点。

6月制造业PMI较前值边际好转的主要原因为何?

英大证券公司首席宏观经济学家郑后成接受《每日经济新闻》记者微信采访时表示,从指数来看,生产与新订单两个分项均较前值上行;从企业规模来看,大中型企业PMI较前值上行,尤其大型企业PMI重返景气区间,这是重要原因。但同时也应注意到,从需求端看,新出口订单较前值下行0.8个百分点,连续3个月位于荣枯线之下,也创下2023年2月以来5个月的新低。

上海财经大学公共政策与治理研究院首席经济学家杨畅接受《每日经济新闻》记者微信采访时表示,当前新订单仍在景气线下,但收缩速度有所放缓,其中新出口订单收缩速度加快,而内需扩张有所提速。

数据显示,6月份,综合PMI产出指数为52.3%,比上月下降0.6个百分点,连续3个月回落,回落速度有所放缓。

经济学家、经观未来研究院院长张奥平接受《每日经济新闻》记者微信采访时表示,考虑到西方发达经济体宏观政策年内大概率不会转向,全球贸易投资将放缓,外需或将持续承压。外需走弱则更应着力扩大国内需求,把恢复和扩大民企投资、居民消费摆在优先位置。

数据显示,6月非制造业商务活动指数为53.2%,比上月下降1.3个百分点。分行业看,建筑业商务活动指数为55.7%,比上月下降2.5个百分点;服务业商务活动指数为52.8%,比上月下降1.0个百分点。

中国物流信息中心分析师武威认为,在疫情影响消除后,我国非制造业经济活动正在经历从快速反弹向平稳增长转变的过渡阶段,53%以上的指数水平意味着当前非制造业经济活动增速虽有放缓,但仍保持适度较快增长。

6月16日,国务院常务会议围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施。

张奥平预计,从“着力扩大有效需求”来看,扩需求在投资端的政策有力抓手应为基建和一线核心城市地产,在消费端将重点促进新能源汽车及家居消费;从“做强做优实体经济”来看,支持民企的相关法律制度有望出台。

封面图片来源:新华社

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。