每经记者|张祎 涂颖浩 每经编辑|廖丹

“同样是每年交保费10万元、共交十年的一份储蓄保险,不同时期买,差异有多大?”一位保险经纪人给《每日经济新闻》记者算了这样一笔账,7月份即将主推的一款储蓄保险,相比现在的产品,15年相差12万,20年相差19万,30年相差34万……

随着银行利率不断走低,保险产品的定价利率也面临调整:原银保监会寿险部此前要求保险公司调整新开发产品的预定利率,尤其是传统寿险产品,明确超过3%的将不予报备。目前,各家公司内部纷纷宣布停售高预定利率老产品,目前仍在售的3%以上预定利率产品,进入销售倒计时。

6月29日一早,有股份行的理财经理打来电话,表示一款定价利率为3.5%的保险产品就剩下最后两天了,需要的话得赶快做决定,7月份就调成3%了。由于不少保险公司将一批高预定利率产品停售日定在6月30日,不少保险代理人、第三方经纪人、银行客户经理都在最后“关头”催促客户购买。

与此同时,比销售人员更忙碌的是保险公司产品负责人。“此次定价利率调整不仅涉及增额终身寿险,还有年金保险、两全保险以及重疾险等几乎全部寿险产品,随着老产品下架,公司相关负责人正加班加点筹备推出新产品,以防出现产品空窗期。”一位保险公司内部人士在与记者交流时表示。

“最近我们产品口的都扑上去了,除了新产品的报备,还要为产品上线做充足的准备,老产品马上就要下架了,新老产品切换必须跟上,总不能落下空窗期吧。”近日,一位保险公司人士在受访时如是表示。

实际上,据记者了解,有这类情况的不只是这一家公司,记者在走访时,有多家险企产品负责人就给出了“忙”“特别忙”“现在处于产品换挡期,根本没空”等类似说法。

后端备战新产品补给之际,销售前端则频传大单喜报。

海通证券在研报中指出,预计上市寿险公司5月新单保费增速继续向好,主要原因为当前市场对储蓄类保险产品的消费需求仍然旺盛;预定利率下调预期带来的短期销售升温,以及部分银行下调存款利率致保险产品相对吸引力提升。

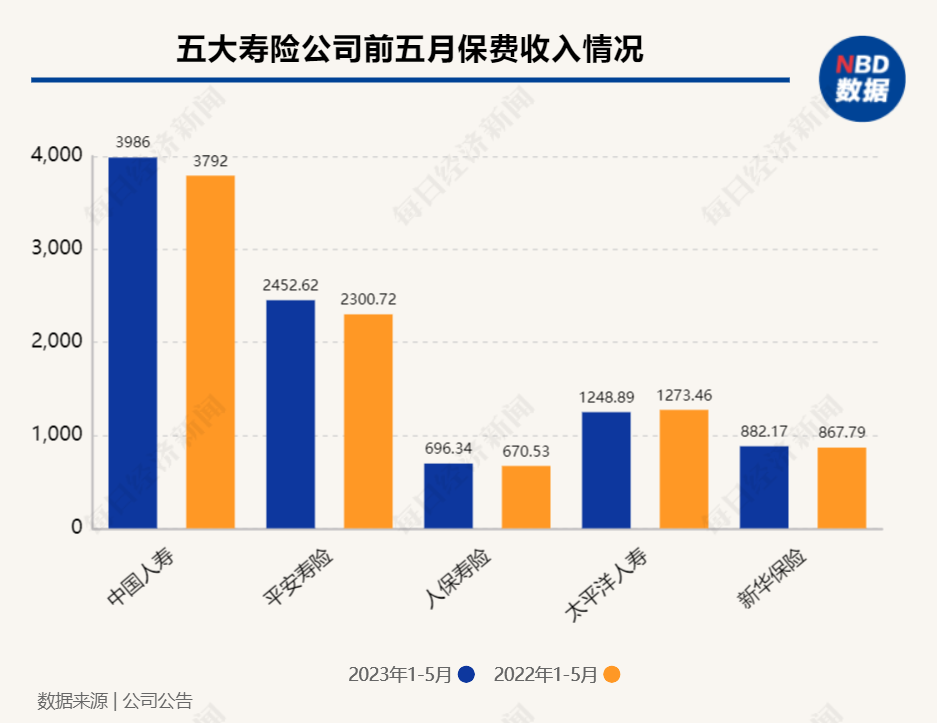

根据上市险企保费公告,今年1~5月,中国人寿、平安寿险、人保寿险、太平洋人寿、新华保险五家寿险公司保费收入合计约9266亿元,同比增长4.06%,保费收入持续回暖。其中,平安寿险增幅最大,中国人寿、人保寿险、新华保险也均实现了保费正增长。

然而,随着新旧产品换档在即,定价利率下调之后,新产品是否足够有“卖点”吸引客户,业内看法不一。有业内人士担忧,预定利率下降后,相关寿险产品可能会面临涨费的现实压力,这对保险销售端而言无疑是个不利的消息。

值得注意的是,此次定价利率调整不仅涉及增额终身寿险,还有年金保险、两全保险以及重疾险等几乎全部寿险产品。

记者从业内获悉,最近,在保险公司内部以及不同销售渠道中,传出一些产品将停售的消息。如中英人寿鑫喜年年/英才宝贝年金产品、中意永续我爱增额终身寿险产品、复星联合康爱一生护理保险趸交业务于6月30日24时下架,光大人寿光明一生慧选版则调整被保险人年龄段,在上述时间点下架46周岁-60周岁人群投保。

“又一款高性价比重疾险要下架了。利率下行对重疾险定价也有影响,有意向购买的朋友可要抓紧投保啦。”一位保险经纪人透露,接和泰人寿通知,和泰人寿超级玛丽Max重疾险将于6月30日23点50分下架。

记者注意到,相对于以往激进的“炒停售”,今年不少代理人更多是在朋友圈“低调”宣传,相比第三方保险销售人员,很多保险公司代理人甚至不主动宣传停售时间点,以避免“炒停售”嫌疑。一位保险代理人表示,公司已在内部下发了通知,涉及近期停售产品及日期,但不让外发。

之所以“低调”宣传,一方面,监管对于禁止保险产品“炒停售”的态度十分坚决;另一方面,对于保险公司和代理人而言,“炒停售”并非长久之计,还可能为销售误导埋下隐患。

如在去年9月,针对近年来畅销的增额终身寿险,中国精算师协会曾向消费者提示风险称,“增额终身寿险复利3.5%”是一些销售宣传中经常出现的话语。但这里的3.5%并不是投资收益率,而是保额增长率。保额增长和投资收益概念差别大,请予以警惕。

在业内人士看来,保险代理人由以往的粗放式发展向高质量发展转型,就必须向更专业化、职业化的方向发展。统计数据显示,截至2022年6月末,全国94家人身险公司执业登记销售人员共约401.4万人,较2021年末的472.8万人减少逾70万人。

“银行利率都下调了,保险产品还能给到3.5%,如果保险产品不降,那不是存款都去保险了,这也不现实,保险肯定要跟着降。”一银行理财经理对记者表示。

如其所言,今年以来,国内银行轮番掀起“降息潮”。6月8日起多家银行发布存款利率下调公告,其中活期存款利率整体下调5个基点,2年期、3年期、5年期人民币定期存款产品整体下调10-15个基点定存挂牌利率基本降至3%以内。

来自国君非银的一份点评显示,2023年1-5月金融机构住户存款累计12.6万亿,同比+17.4%。而在长端利率下行背景下银行存款利率不断下探。竞品收益率的下调使得居民对较高收益率的保本储蓄险的需求持续旺盛。

不过,在银行存款利率下行的背景下,保险的“高息”产品压力也在倍增。今年4月,监管部门曾就产品开发约谈多家保险公司总精算师,明确产品开发主体责任,在产品定价上,要求普通产品预定利率上限3%,分红产品上限2.5%,万能产品保证利率上限2%。长期来看,这被行业理解为体现监管防范利差损风险的信号。

一边是储蓄需求持续释放,一边是产品定价受到窗口指导,对此,保险产品和客户需求如何匹配?国君非银分析,预计7月部分保险公司将陆续推出低定价利率产品进行过渡。预计下半年保险公司新产品将主要集中在三大方向,一是3.0%定价利率的增额终身寿险/年金险,二是利率敏感性更高的分红险产品,三是新型重疾险、医疗险等保障型险种。

封面图片来源:视觉中国-VCG41N1223560959

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。