◎单票收入的普遍下滑也引发业内对于“价格战”卷土重来的焦虑,截至今日收盘,快递公司股价全线飘绿,一定程度也反映出资本层面对于快递行业竞争趋势的担忧。

每经记者|赵雯琪 每经编辑|刘雪梅

圆通扩大领先优势、申通韵达奋起直追,在二季度的关键月,快递公司的竞争激烈且充满看点。

6月19日晚间,A股四家快递公司公布5月经营业绩,其中四家快递公司快递业务收入和业务量均实现增长,但单票价格却无一例外同比下滑。

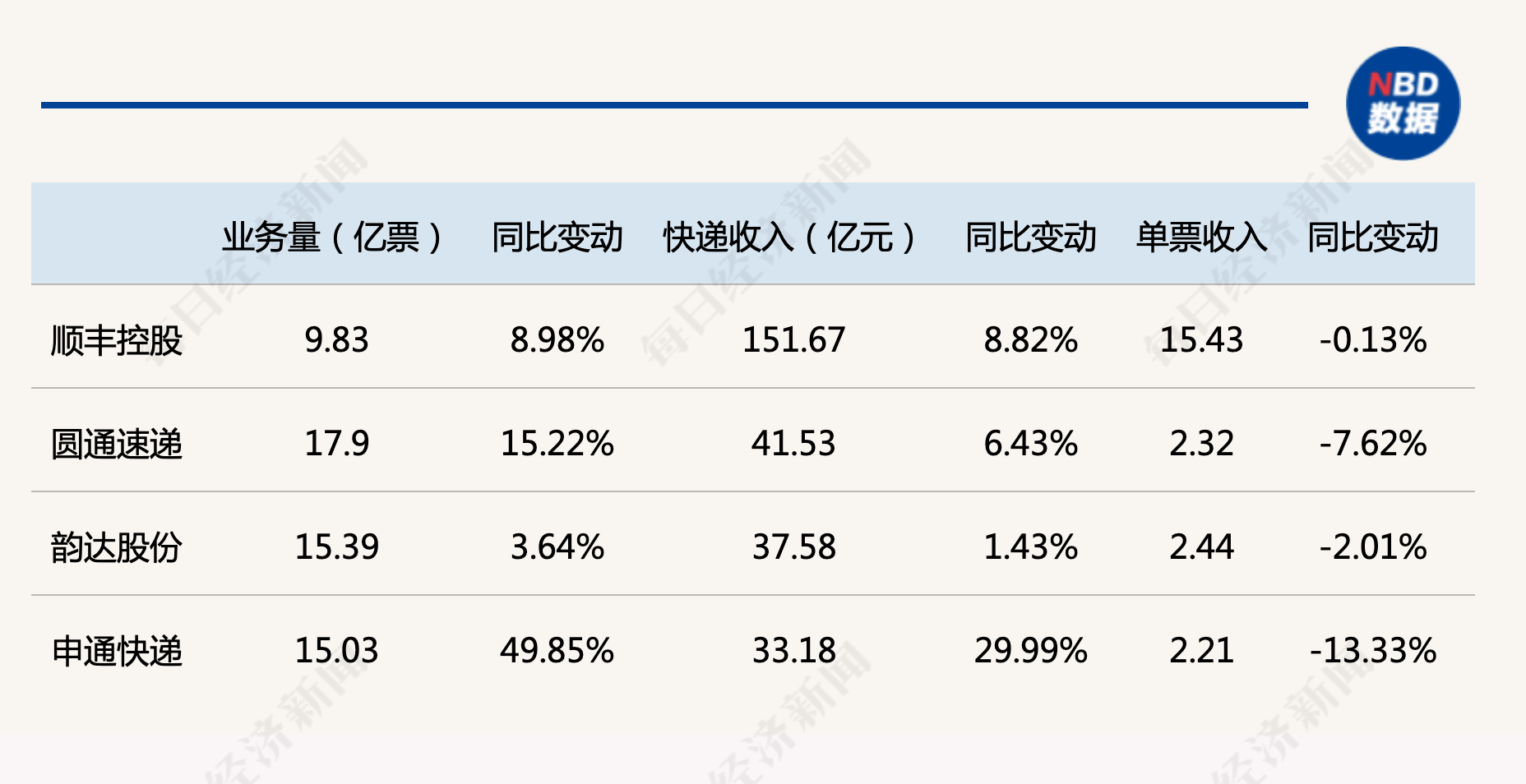

《每日经济新闻》记者注意到,申通快递(SZ002468,股价11.23元,市值171.91亿元)5月业务量增速依然居四家之首,为49.85%,且申通与韵达股份(SZ002120,股价9.79元,市值284.13亿元)业务量差距仅仅不到4000万单,圆通速递(SH600233,股价14.5元,市值499.12亿元)继续保持领先优势,这也为快递公司的市占排名再添悬念,收入增速方面,申通继续领跑四家快递公司,韵达增速最慢,为1.43%。

从整个行业来看,5月在小长假和618启动的带动下,快递行业迎来业务量整体增长,国家邮政局数据显示,我国邮政行业5月寄递业务量完成134.8亿件,同比增长16.5%,其中,快递业务量完成109.9亿件,同比增长18.9%,快递业务收入完成982.3亿元,同比增长12.6%。

不过虽然5月整个行业和快递公司均实现了业务量和营收的同比增长,但是单票收入的普遍下滑也引发业内对于“价格战”卷土重来的焦虑,截至今日收盘,快递公司股价全线飘绿,一定程度也反映出资本层面对于快递行业竞争趋势的担忧。

快递公司5月业绩对比 数据来源:上市公司公告

从各家公司披露的具体业绩看,申通5月快递服务业务收入33.18亿元,同比增长29.99%;完成业务量15.03亿票,同比增长49.85%;韵达5月快递服务业务收入37.58亿元,同比增长1.43%;完成业务量15.39亿票,同比增长3.64%;

圆通5月快递产品收入41.53亿元,同比增长6.43%;业务完成量17.9亿票,同比增长15.22%;圆通在财报中披露,进入第二季度,综合季节性等因素,圆通主动调整和优化产品结构,轻量化小件占比提升,快递产品单票重量和单票收入有所下降。

顺丰控股(002352SZ,股价48.52元,市值2375.15亿元)5月份营收达到201.6亿元;其中,速运业务营收达到151.67亿元,同比增加8.82%;业务量达到9.83亿件,同比增加8.98%;单票收入保持在15.43元/票,环比4月增加1.98%,同比下滑0.13%,供应链及国际业务营收49.93亿元,环比4月增加6.08%。

顺丰在财报中表示,5月的速运物流业务数据如果不含丰网速运数据,速运业务量同比将增加14.57%。而在国际快递业务方面,顺丰披露,其2023年5月件量为0.068亿票(不含嘉里物流联网有限公司的海外本土快递),相比之下,2022年5月件量为0.047亿票。

从四家快递公司的5月业绩可以看出,在反超韵达后,圆通继续稳居通达系市占率第二的位置,韵达业务量和快递收入重回正轨,连续两月实现正向增长,但增速不及竞争对手。而申通继续奋起直追,与韵达的差距继续缩小,通达系市占率第三名之争依然存在悬念。

申通快递总裁王文彬曾在申通快递2023年客户开放日上表示,去年申通的巅峰产能(日常单量水平)做到5000万单,今年巅峰产能预估可达5500万单,今年的改扩建有37个,设备优化项目有18个。“经济型快递讲究的是更高性价比,在经济型快递里面,申通快递希望未来三年单量能够到前三,时效和质量都能够在第一梯队。”王文彬表示。

虽然业务量和业务收入实现普遍增长,从单票价格看,快递“价格战”有卷土重来的迹象。其中,申通5月单票收入2.21元,同比下降13.33%,韵达快递服务单票收入2.44元,同比下降2.01%,圆通快递产品单票收入2.32元,同比下降7.62%,顺丰单票价格15.43元,同比微降0.13%。

除了市场竞争之外,5月以来,快递公司在资本市场上也动作频频,5月12日,极兔宣布11.83亿元收购顺丰旗下丰网业务;6月16日,极兔在港股递交招股书,顺丰持股极兔的传言也得到验证;6月初,菜鸟38.78亿元拿下申通25%股权,这些都引发了业内对于快递行业新一轮兼并重组的猜测。

快递专家赵小敏曾在接受《每日经济新闻》记者采访时表示,极兔收购丰网一方面预示着顺丰放弃加盟网络的探索,将更加聚焦中高端快递和供应链业务主业,这也和全球物流快递巨头UPS和联邦快递的大战略基本一致。而极兔的上市则必然会搅动快递行业的新一轮竞争,加盟制快递公司同质化竞争进程会加快,排名也会发生较大的变化。

安信证券研报显示,在经济弱复苏环境下,快递行业需求韧性凸显。但同时由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。

在此竞争环境下,安信证券分析称,快递公司依然会龙头恒强,在稳定的加盟网络支持和运营实力下,有望有效扩张份额,推动规模效应与管理效应充分降本,带来业绩韧性,同时关注申通份额较快提升,带来远期的展望空间。

封面图片来源:每经记者 王郁彪 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。