相比前几年的火热,如今的A股CRO概念已褪色不少。不过,CRO行业整体仍处于较高速度期。从单抗到双抗,再加上ADC、细胞基因治疗的火热,药物研究的复杂性越来越高,创新药市场对CRO的需求有增无减。

在CRO市场持续增长的背景下,国内非临床领域CRO企业益诺思欲登陆科创板。据悉,益诺思处于国内市场竞争力较强的行业梯队,并在非临床安全性评价领域已达到行业前三的龙头地位。

以PD-1为代表单抗的火热,催生一大批初创CRO企业。相比之下,益诺思在细分领域扎根已久。益诺思是国内最早同时具备NMPA(国家药监局)的GLP认证、OECD的GLP认证、美国FDA的GLP检查的研究机构之一,与国际GLP标准接轨,在行业内处于“领头羊”地位,具备了国际化服务能力。

益诺思同样紧跟当下创新药研究方向。益诺思表示,近年来,新兴治疗领域不断出现和兴起,公司在细胞与基因治疗、多抗、抗体及抗体药物偶联物研发领域具有相对优势。综合而言,公司已具有较强的市场地位和影响力。

成长型赛道,CRO市场广阔

CRO概念近年来A股市场的大起大落,也令资本市场对于该行业似乎颇有偏见。回归产业,CRO仍是需要较高增速的成长型赛道,未来市场空间依旧广阔。

自2015年中国开启医疗改革进程,创新药的融资与研发便迅速爆发,大量创新药企业如雨后春笋般迸发而出。此后,创新药纳入医保,又进一步提升了药企研发创新药的积极性。根据医药魔方-PharmaGoTM 数据库资料显示,2019-2021年国产首次IND新药数量分别为 187个、312个、490个,保持快速增长。国内药企创新转型大势所趋,研发外包需求增加可期。

创新药研发的持续快速增长,势必带动CRO的高速增长。2017年至2021年,中国CRO行业市场规模从290亿元增至639亿元,复合增长率高达21.8%。同期,全球CRO市场从490亿美元增至710亿美元,复合增速为10%。这意味着,中国CRO行业正以远超全球的速度高速发展。

未来发展上,预计中国预计2026年CRO市场规模将达到1878亿元人民币,2021-2026年的复合增速高达24.1%。全球市场方面,预计CRO市场将于2026年达到1185美元,年复合增速约为10.8%。

从细分领域看,CRO又可分为非临床CRO服务和临床CRO服务。而非临床CRO服务中,非临床安全性评价业务又占比最高。2021年,该细分领域市场规模为79.6 亿元,占整个非临床CRO服务市场的比例为25.5%。

值得注意的是,无论是国内还是全球,非临床安评市场增速均高于CRO整体水平。全球方面,非临床安评市场2017年-2021年复合增速为12.9%,预计2021年-2026年复合增速将达到19.3%。

中国方面,非临床安评市场2017年-2021年的复合增速为49.3%。预计中国非临床安全性评价市场规模于2026年将达310.3亿元,2021年-2026年的复合增速高达31.3%。

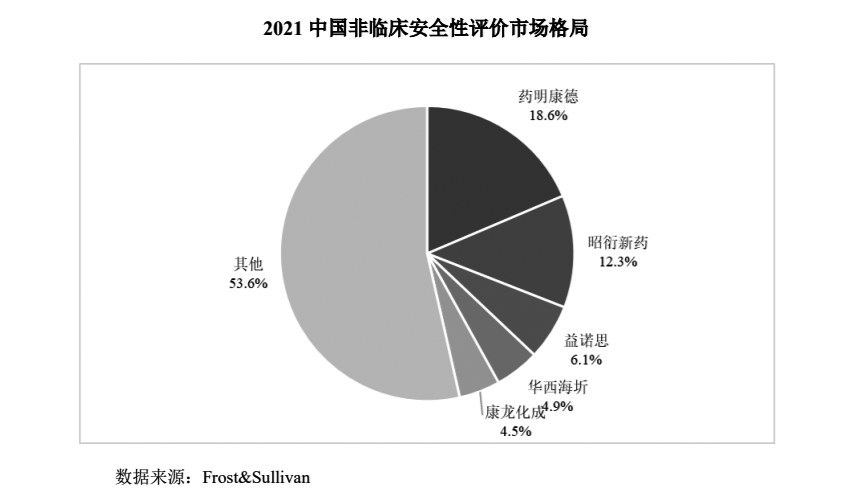

而益诺思,正是国内前三的非临床安评企业。2021年,中国非临床安全市场中,益诺思排名第三,仅次于药明康德和昭衍新药。2021年中国非临床安评市场药明康德比例最高,为18.6%;其次为昭衍新药的 12.3%;第三名益诺思占比6.1%。

安评市场:门槛高、集中度不断提高

目前,全球安评市场呈现出寡头垄断格局。2021年,两大寡头Charles River和LabCorp分别占据约27.6%和17.9%的市场份额,占据了绝对市场竞争优势。

相较于全球安评市场已形成的强者恒强格局,中国安评市场的集中度仍处于不断提高阶段。经过20余年的发展,中国安评市场已经形成了几家龙头企业,如昭衍新药、药明康德、益诺思等。

益诺思表示,近些年,龙头企业凭借规模效应和资本的支持,进行了一系列的外延并购和自建战略布局,拓展和延伸自身业务范围和能力。对于规模较小的市场参与者来说,通过为主要客户开展日益复杂的项目来获得市场份额变得越来越困难。因此,预期药物安全性评价服务行业将在未来进行整合,且领先的参与者预期将收购该行业中规模较小的参与者,行业集中度会不断提高。

行业进入门槛高,可能也是全球安评领域寡头垄断,以及国内集中度持续提升的原因之一。

各个国家的相关监管机构对于药物安全性研究高度重视,具有GLP规范资质或通过GLP核查的研究机构进行的药物安全性评价研究结果才可能被接受和认可。然而,取得GLP认证或通过 GLP 检查既耗时又昂贵,要求研究机构组建合格的管理和运营团队,进行广泛的培训并进行大量资金投资以配置相关的设施和设备。

由于GLP实验室建设周期相对较长、认证过程较为繁琐,相关实验仪器和设施的固定资产开支较高,药物研发机构更愿意将安评试验外包。

药物研发机构在非临床安全性评价环节的较高外包意愿加之安评机构受限于GLP资质认证要求存在准入门槛,市场供需相对紧张,未来一段时间内,非临床安全性评价市场仍将是CRO行业高景气赛道。

此外,由于实验动物在非临床安全性评价中起到至关重要的作用,实验设施面积尤其是动物房面积显得尤为重要。随着非临床安全性评价市场的高速发展,头部非临床安评企业纷纷加大动物房设施投入,持续扩大产能规模,抢占未来市场份额。

成本优势,承接全球订单转移

除了国内广阔的市场空间外,由于中国工程师红利优势明显,CRO行业亦可承接全球订单转移。

据了解,CRO是一个全球化的产业,除了部分临床试验受制于监管要求必须在某一地区完成外,大多数业务都具有离岸属性,完全可以委托给海外 CRO 完成后再交付。

相比于欧美国家,中国CRO行业起步较晚,但我国的CRO服务成本远低于发达国家,吸引了大量海外订单。

根据统计数据显示,中国临床及非临床试验成本仅为欧美地区的30%-60%。此外,医院是承担临床试验研究的主要机构,中国医院超高的入院人数为临床试验的开展提供了便利,在中国开展临床试验可有效缩短招募时间,也可以提供更广泛的疾病谱,进而提高了临床试验的效率。随着国内CRO企业技术水平、质量体系不断与国际接轨,中国 CRO 的总体质量水平不断提升,越来越多的海外CRO 业务正加速向国内转移。

益诺思表示,随着我国创新药出海成为必然的趋势和海外动物福利的政策趋严带来的海外订单流入,中国CRO企业在享受当前工程师红利的基础上,不断提升自身技术水平与国际接轨,在国际市场的竞争力不断提高。未来,公司将顺应国际化发展趋势,着眼全球新药市场,持续提升自身综合竞争能力,实现国际业务收入快速增长,成长为世界知名CRO企业。

值得一提的是,益诺思也在通过外延式并购的方式,降低采购成本。近年来,以实验用猴为代表的实验动物价格不断上涨,采购价格由2019年的1.45万元/只上涨至2022年上半年的8.90万元/只。

2021年,为了保证上游供应的稳定性,益诺思新设控股子公司收购安徽盛鹏的经营性资产。益诺思认为,该项交易有助于加强公司上游实验用猴的供应稳定性,增强公司的业务运营和营收能力,对公司的财务状况和经营成果产生积极影响,具备收购的合理性。

在ADC、双抗、细胞基因疗法的火热,创新药领域研发投入持续升温中。随着新型治疗方式持续深入发展,将进一步拓展CRO行业需求。而非临床安评行业,又是CRO中增速较快的行业。益诺思凭借长期扎根非临床安评领域,或将在未来创新药研发大潮中持续受益。 文/王思阳