◎从美团的财报中,可以看到其他竞争的影子。从“新入局者对美团业务影响有限”到如今主动加大商家和用户优惠力度,探索直播和短视频等营销手段,今年以来,美团以一种更主动的姿态面对市场竞争,这背后也暴露出王兴的焦虑和野心。

每经记者|赵雯琪 每经编辑|刘雪梅

本地生活赛道从来不缺少战火,今年格外躁动,“老大哥”美团也有点坐不住了。

在最新发布的一季度财报中,美团时隔两年再次转亏为盈,收入达到586.17亿元,同比增长26.7%,经调整的净利润55亿元,而去年同期亏损35.86亿元,创上市以来最好业绩。

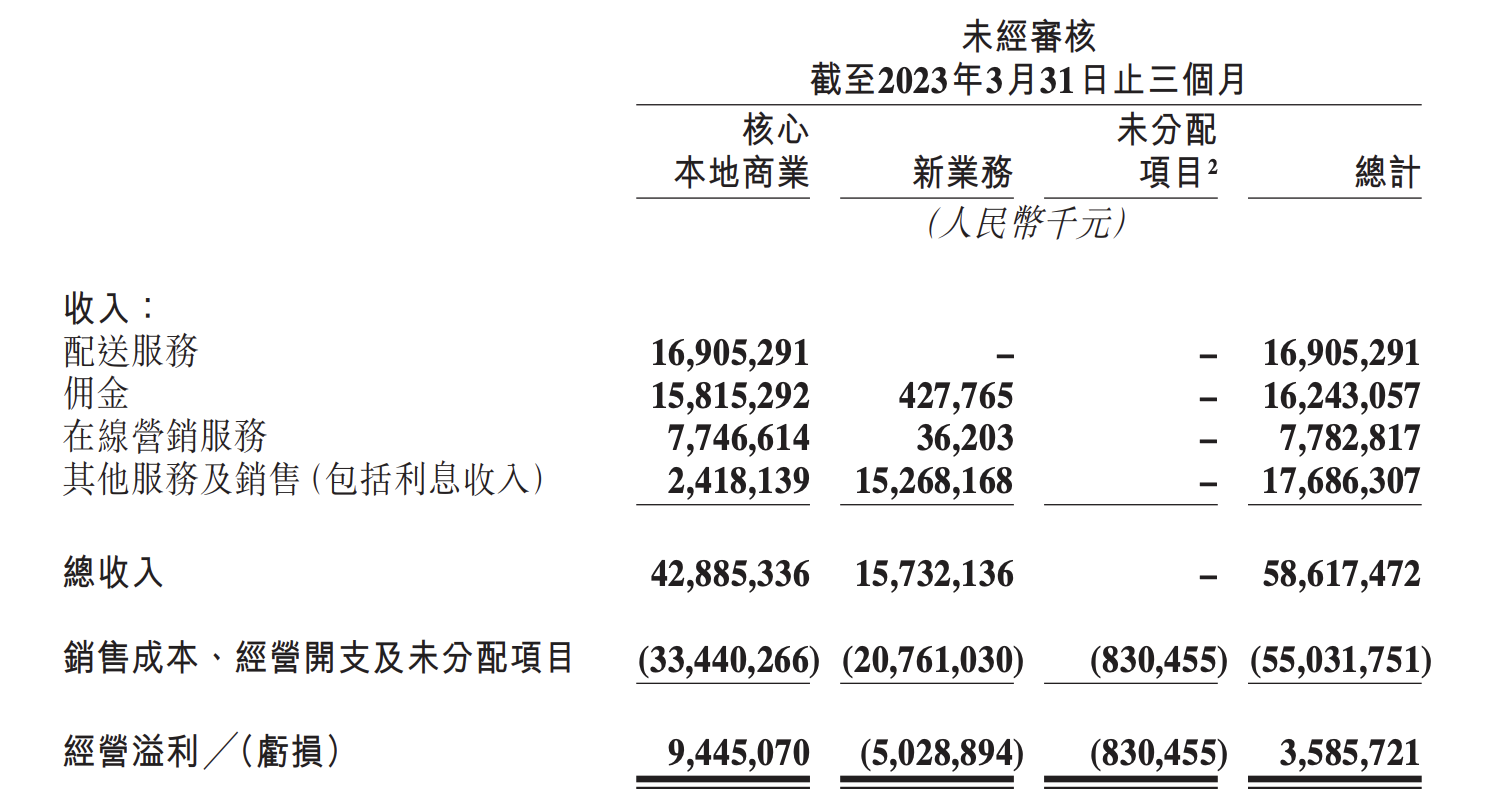

图片来源:美团一季度财报

不过这份“史上最好财报”或许拂不去美团和CEO王兴的“中年焦虑”。从财报可以看出,美团扭亏除了来自于本地消费的强劲复苏之外,更多来源于“新业务”亏损的大幅收窄和美团自身的降本增效。而对于抖音、阿里、小红书等竞争对手的接连“挑衅”,美团深思熟虑后,终于选择进入短视频、直播赛道展开正面防御。

本季财报后电话会上,王兴表示,面对抖音布局本地生活等竞争格局的改变,美团也将进一步将直播、短视频等新营销形式拓展到更多地区。这也味着,今年二季度开始,国内本地生活市场的竞争将更加激烈。

此外,资本市场似乎对美团的超预期业绩仍“不满足”,或者说仍需要更多坚定的信心和增长的确定性。截至5月29日收盘,美团Q1财报发布后的首个港股交易日,美团股价跌幅超过8%,创近7个月以来新低。

电商分析师庄帅在接受《每日经济新闻》记者微信采访时表示,美团核心业务跟餐饮酒旅强关联,美团股价下跌一方面或受宏观经济环境影响,另外一个是抖音小红书进入本地生活的业务、阿里的努力和调整必然会导致本地生活的竞争继续加强,也引发资本担忧。

虽然在本地生活赛道“送走”了无数竞争对手,但从当下竞争格局看,美团确实难言高枕无忧。布局本地生活近两年,抖音越来越不容小觑,快手、高德等平台也从今年起大力押注本地生活,而在今年5月,小红书悄悄推出本地生活业务,并率先在广州、上海等城市试点团购套餐,直接对美团的核心业务发起挑战。

在庄帅看来,未来三年内本地生活竞争格局不会发生太大变化,依然会是美团占据最大市场份额,但三年之后,消费习惯、商家经营习惯会不会变化?以及大模型、VR、AR技术的成熟会对本地生活赛道带来怎样的影响?美团独大的市场格局是否会被撼动,则“很难判断”。

时隔两年,美团再次实现盈利。

从业务划分来看,美团将收入分为核心本地商业、新业务和未分配项目三大板块。其中,第一季度,美团核心本地商业营收达428.85亿元,同比增长25.5%,占到总收入的73.18%;涵盖了美团优选、美团买菜的新业务方面,佣金收入4.28亿元,在线服务3620.3万元,其他服务及销售(包括利息收入)152.68亿元。

对于业绩的增长,美团把原因归结为消费复苏,而另一大因素在于平台拉新取得成效。

财报提到,美团一季度新入驻的核心商家数量有所扩大,“神抢手”、“神券节”等营销活动通过直播与短视频形式,帮助商家开拓市场,进一步提升配套服务。商家入驻落实拉新,服务优化实现留存,一套组合拳下来,平台用户的消费意愿与复购率均实现上涨。

据美团方面介绍,神抢手是美团推出的一款集直播、短视频等多种营销形式于一体的、旨在销售优质打折商品的爆品营销工具。2023年3月,神抢手率先面向深圳商家推出,同年5月在北京市场上线。王兴财报电话会议上提到,美团接下去会将神抢手这一营销工具推广至全国更多地区。

神券节则是美团月度营销活动。2023年4月18日,美团将神券节与直播融合,对其进行了全面改造升级,以期帮助商家通过直播和提供深折优惠来打造爆品,进而打开增长空间。美团提供的数据显示,仅4月18日神券节升级当天,美团外卖订单量便同比增长了50%,日活跃用户数同比增长了75%,参与活动商家总交易额即GTV周环比增长了30%。

而这两个新营销手段的推出,或直接来自于抖音等平台对于本地生活市场发起的强攻势带给美团的危机感。此外,本季度美团财报披露口径最大的不同,是不再公布过去12个月的活跃买家数和商户数和配送成本。有业内据此推测,披露口径的变化或许一定程度来自于竞争对手们对于美团用户和商家数的蚕食。

从美团的财报中,可以看到其他竞争的影子,虽然一季度美团的营销费用率同比和环比有所下降,开支还是超过了市场预期,这也侧面证明,为了应对竞争对手,美团加大了对与商家和用户的补贴力度。

在庄帅看来,抖音本身是短视频和直播,是娱乐性质,用户去抖音本身就是消费内容,然后再关联地去消费商品,但是美团做短视频和直播,更多是一种满足用户在视频和直播上购物这一用户体验的提升行为。

“美团做短视频和直播电商对抖音可能没有太大影响,但是抖音做本地生活对美团影响是大。”庄帅表示。

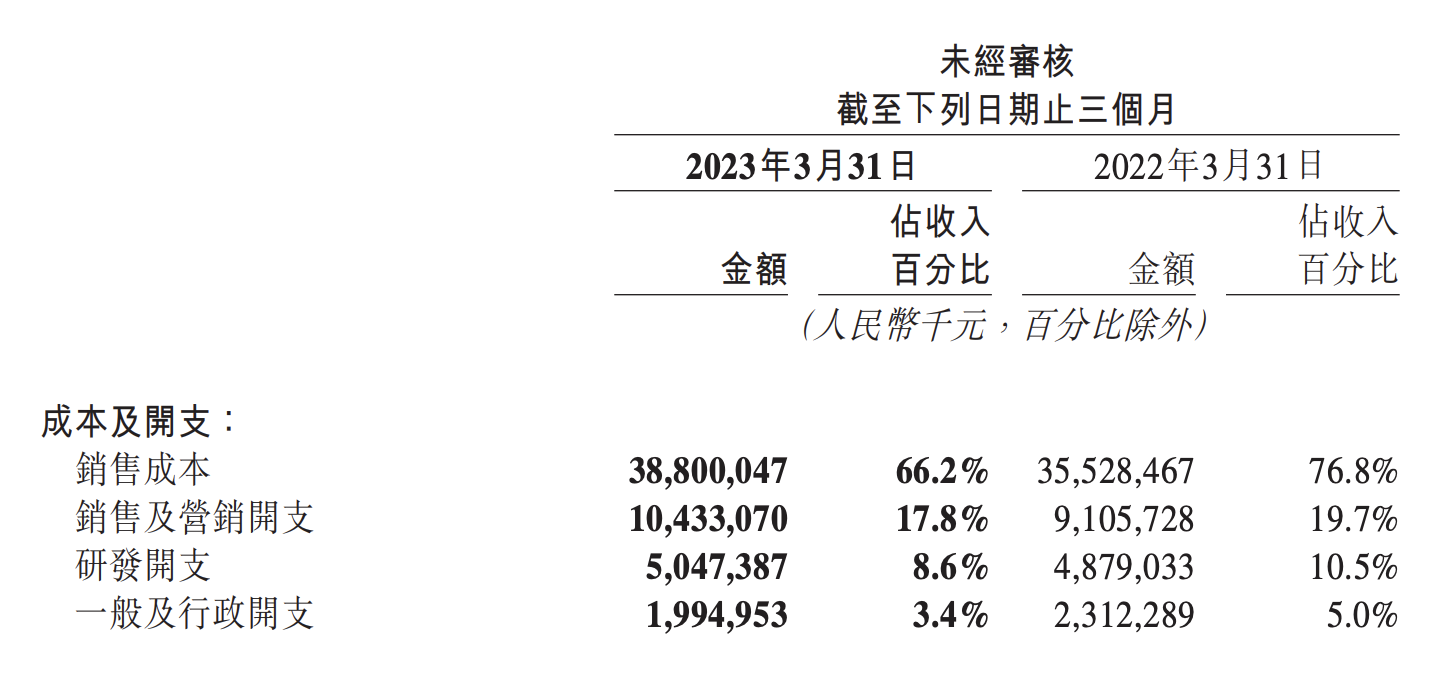

除了发力直播和短视频,从财报也可以看出,美团正在谨慎花钱,其一季度各项费用开支占比均有所下降。

财报显示,第一季度,美团销售成本在收入中的占比下降了10.6个百分点;销售和营销开支的收入占比下降了约两个百分点;研发开支占比下降了近两个百分点;一般及行政开支占比也下降了1.6个百分点。

此外,曾经个性张扬被视作“无边界”的美团在新业务的拓展上也有了新的策略。从新业务调整来看,今年上半年,美团直接叫停自营打车,收缩亏损的重资产业务,同时对于擅长的业务继续加大投入稳定市场优势,探索盈利模式。

这也直接体现在财报中。在一季报中,美团关于共享单车、共享充电宝等新业务几乎只字未提,仅仅重点提到两个业务,一个是美团买菜2023年第一季度交易额同比增长超过50%,与上一年度同期相比,客单价和交易频次均有所提升;另一个则是美团优选到3月底累计交易用户数量已经达到4.5亿;美团即时配送订单量同比增长14.9%至42.67亿单,用户交易频次和客单价同比实现双增长。

一直以来,美团新业务亏损严重但坚持大幅扩张,这也代表着王兴对于美团边界的探索,而此次年报中披露的新业务调整和亏损的收缩,也似乎向外界传递一个信号:美团正在战略性放弃高投入低收益的项目,聚焦于自己更擅长的领域。

庄帅认为,美团不算是收缩新业务,更多可以理解为是对新业务的优化,一个是因为新业务竞争激烈程度有所下降,另一个是美团买菜、美团优选等新业务运营模型、商业模型越来越清晰,所以美团新业务优化空间和机会变大,这样它的亏损就收窄了,甚至出现盈利的机会。

除了新业务的战略性调整之外,在美团“技术+零售”战略下,美团对于科技的投入也进一步提高。

2023年第一季度,美团研发支出50.47亿元,较2022年同期的48.79亿元,增加了3.4个百分点。这些投入形成的科研成果已经和即将对美团业务产生拉动。

Q1美团的成本及开支 图片来源:美团一季度财报

今年上半年,美团无人配送商业化落地动作频频,4月27日,美团无人机与5A级景区深圳世界之窗合作的国内首条景区常态化航线正式开航。用户在景区内点外卖,最快5分钟即可收到无人机送来的来自景区外门店的商品。而美团无人配送车也在全国多地进入常态化运营阶段。

从“新入局者对美团业务影响有限”到如今主动加大商家和用户优惠力度,探索直播和短视频等营销手段,今年以来,美团以一种更主动的姿态面对市场竞争,这背后也暴露出王兴的焦虑和野心。

有公开报道称,美团到店事业部2023年目标是GTV(总交易额)实现60%增长,收入和利润不做太多要求,主要抓商户数量和交易额。不过该数据并没有得到美团的证实。

此外,美团还低调迈出了国际化业务的第一步:5月22日,美团在中国香港推出的外卖平台KeeTa正式上线,预计年底覆盖整个香港地区。这是美团向全球扩张的重要尝试,如果KeeTa能够啃下香港这块硬骨头,那么进军东南亚将从容许多。

王兴此前在电话会议上谈到KeeTa时表示,美团已是全球最大的即时零售公司,美团或可依据在中国内地积累的本地生活经验为海外市场提供服务,以扩展美团潜在市场;中国香港在网络基础设施等方面与海外市场类似,饮食、文化、语言等方面则与内地居民相通,因此是个不错的测试地。

KeeTa希望用低价获取用户心智,为此准备了10亿补贴。据媒体计算,这相当于700多万香港常住人口每人补贴140港元左右,如果均摊到200万香港外卖用户上,人均补贴则有500港元。而电商平台们盛行的百亿补贴均摊到10亿互联网用户人均也不过10元,美团此次的阔绰可见一斑。

此外,ChatGPT的火爆推高了国内对AI大模型的创业热情,美团亦加入到了自研基础大模型的热潮之中来。王兴在电话会议上就此回答分析师提问时说,美团坚信AI将改变生活的方方面面,随着大语言模型的推出,通过说话就可以订餐、订酒店、订机票等已渐行渐近。

美团已是全球最大的即时零售公司 图片来源:每经记者 张建 摄

王兴表示,AI的应用方式多种多样,AIGC(人工智能生成内容)只是其中的一部分。AIGC将改变人们创作、生成内容的基本方式,同时也将对美团的业务造成影响。

前有抖音、快手、京东虎视眈眈,后有刚从集团拆分出来的饿了么蓄势待发,强敌环伺之下的美团,即便刚刚拿下史上最好业绩,也无法松懈下来。

5月29日,麦格理发表报告称,美团首季业绩好过预期,展现公司在宏观环境挑战下仍能具备良好营运效率及韧性,对其长期正面看法没有改变,但认为市场对到店和酒店业务竞争的担忧,可能会继续导致近期股价波动。

截至5月29日港股收盘,美团股价115.8港元,较上一个交易日股价下跌8.1%,总市值7228.26亿港元。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。