◎相比于业绩向好,新氧也正面临新的挑战。有华尔街分析师表示,随着全面解除疫情限制以及中国消费者赴海外接受医疗美容服务的人数超过预期,可能会导致新氧的收入下滑。为此,新氧正在加速转型寻找新的发展空间。

每经记者|赵雯琪 每经编辑|刘雪梅

疫情放开后的消费复苏正直观地体现在医美行业上。

5月22日晚间,互联网医美医疗服务平台新氧科技(纳斯达克股票代码:SY.US,股价2.34美元,市值2.38亿美元)(以下简称“新氧”或“公司”)发布未经审计的第一季度财务业绩。

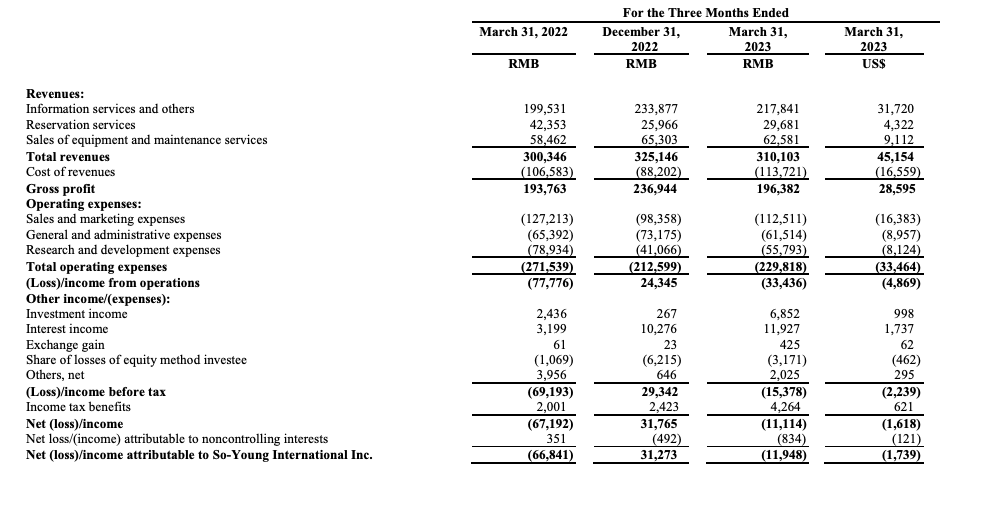

财报披露,新氧2023年第一季度总收入为3.1亿元,超出公司业绩指引,同比增长3.2%。归属于公司净亏为1190万元,上年同期净亏损6680万元;归属于普通股股东的每ADS亏为0.12元,上年同期亏损0.62元。

新氧集团董事长兼CEO金星在财报中表示:“2023年伊始,医美机构逐步恢复活力,自宣布从医美电商平台向产业互联网平台转型,新氧持续深耕平台、供应链、创新业务,构筑竞争护城河,实现了一季度营收正增长。”

新氧创始人、董事长兼CEO金星 图片来源:每日经济新闻 资料图

不过相比于业绩向好,新氧也正面临新的挑战。有华尔街分析师表示,随着全面解除疫情限制以及中国消费者赴海外接受医疗美容服务的人数超过预期,可能会导致新氧的收入下滑。

经过过去几年疫情背景下亏损扩大、股价下滑的至暗时刻,新氧正在加速转型寻找新的发展空间。今年2月,金星宣布2023年将全面从消费互联网向产业互联网转型。金星认为,轻医美在高速渗透的同时,也将倒逼医美产业品质升级提速,只有打通供应链,上中下游发挥联动效应,才能为用户带来更优质的服务和体验。

如今看来,新氧的转型初见成效。但新氧的转型能否取得理想效果,也成为未来的最大看点。

财报显示,新氧一季度归属于公司净亏为1190万元,相比于上年同期净亏损6680万元大幅收窄。按业务划分,新氧2022年信息服务及其他营收为2.178亿元,同比增长9.2%;预约服务营收为2970万元,同比下降29.9%;设备销售及维修服务营收为6260万元,同比增长7%。

新氧财报核心数据 图片来源:上市公司公告

2023年一季度,新氧平均移动MAU为340万,而2022年第一季度为440万;在新氧平台上订阅信息服务的医疗服务提供商数量为1419家,而2022年第一季度为1891家;购买预约服务的用户总数为14.83万,新氧平台促成的医美治疗交易总额为4.708亿元。

研发费用方面,财报显示,2023年一季度新氧研发支出5580万元,较2022年第一季度的7890万元减少29.3%。2023年第一季度的研发费用包括90万元的股票薪酬费用,而2022年同期为460万元人民币。

在净化医美环境方面,数据显示,2023年Q1,新氧平台共拦截涉嫌违规医美商品申请54527条,拦截涉嫌违规的医生申请2283条,拦截涉嫌违法违规机构申请2339条,拦截涉嫌违规的社区申请37425条。

对于2023年第二季度,新氧预计总营收将在3.8亿元至4亿元之间,比2022年同期增长22.9%至29.4%。

今年以来,医美行业加速回暖,除了新氧之外,医美概念股在今年一季度收获大幅增长。从已经披露一季报的数据来看,爱美客(300896.SZ)Q1营收净利双双创下历史新高,分别同比增长46.30%、51.17%;昊海生科(688366.SH)则逆转了去年的增收不增利的局面,Q1营收和归母净利润分别同比增长29.06%和33.21%;朗姿股份(002612.SZ)Q1营收11.39亿元,同比增长21.31%,归母净利润同比扭亏,为6204.91万元;华熙生物(688363.SH)Q1业绩增速较低,营收和归母净利润分别同比增长4%和0.37%。

从财报中可以看到,除了行业复苏带来的业绩增长之外,新氧转型产业互联网也初见成效。

今年2月,新氧宣布将全面从消费互联网向产业互联网转型,推出了新氧优享、新氧快享、新氧专享三大创新业务。财报数据显示,截至2023年第一季度,优享业务已覆盖25个城市,覆盖机构数达130家,其中核销订单量与2022年Q4对比,环比增长88%。

金星表示:“新氧优享上线以后获得了众多消费者的青睐,机构也表现出非常积极的态度,显示良好的增长潜力。今年第二季度,机构在新氧的推广投放显著好于一季度平均水平,用户在线下单数量也加速增长。截至一季度末,我们已经覆盖超过25个城市与130多家机构开展合作。新氧今年将继续重点发力新氧优享,不断扩大服务范围。我们短中期目标是扩大合作机构网点数量,巩固在国内非手术项目市场的品牌和优势。”

不过对于新氧来说,虽然一季度业绩超预期,未来依然面临着较大的挑战。

华尔街对新氧2023-2025财年的复合年增长率预期为22.1%。相比之下,新氧在2018财年至2022财年期间的实际历史复合年增长率则达到37.1%。业内分析,除了一些二线城市在经济增长和消费需求方面的表现低于预期之外,中国出境游人数的增加也是影响新氧收入下滑的另一个因素。

除此之外,互联网医美的竞争也日渐激烈。近年来,随着更美、悦美等垂直医美APP逐渐兴起,同时,美团、阿里、京东、抖音等互联网巨头也纷纷布局医美赛道,也对新氧造成竞争压力。

关于新氧未来发展路径,金星表示:“高质量增长将成为新氧2023年的关键词。未来,新氧将基于过去多年在机构、医生、供应链以及流量方面的整合优势,在整个产业链进行深入布局,赋能小微型医美机构提质增效,同时加强与行业医生的合作,为用户提供更安心、更放心、更省心的优质服务,推动医美行业标准化、合规化、品质化发展。

截至美东时间5月22日美股收盘,新氧股价2.34美元,跌幅5.65%。

封面图片来源:ICphoto-1292939388452601905

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。