◎露笑科技回复称,一方面,由于处于快速发展期,碳化硅行业具有技术迭代升级快(从多线切割到激光切割,从6英寸衬底到8英寸衬底)、场景应用变化快的特点,业务拓展存在诸多不确定性,尚未形成固定的客户群;另一方面,由于器件验证周期长,优化晶体制备的工艺有时难以快速应用,增大了研发的不确定性;再者随着同行业竞争对手的产能扩张和市场竞争的激烈程度增加,市场环境随时会发生变化。

每经记者|朱成祥 每经编辑|董兴生

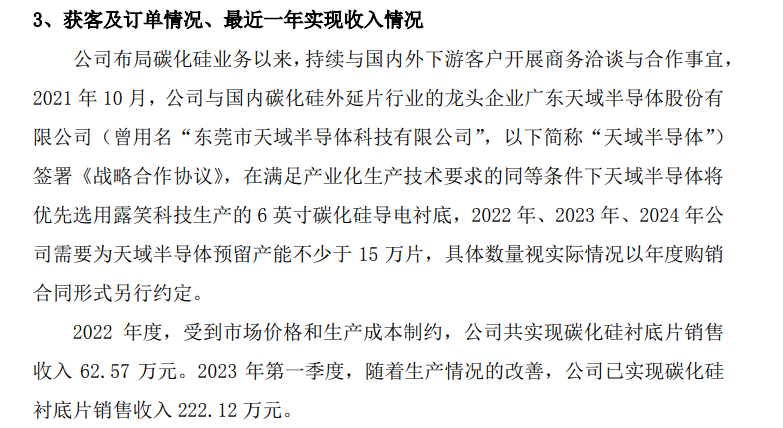

5月15日晚间,露笑科技(SZ002617,股价7.11元,市值136.73亿元)披露了对深交所年报问询函的回复。

在问询函中,深交所表示,公司碳化硅业务主要为6英寸导电型碳化硅衬底片的生产、销售,目前公司已经安装280台长晶炉,碳化硅项目正常推进中。要求露笑科技补充说明截至目前碳化硅业务实际开展情况,包括但不限于研发投入金额、项目投资进度、已建成可投入生产的产能及产能利用率、获客及订单情况、最近一年实现收入情况。

作为碳化硅新星,露笑科技碳化硅项目相关负责人在2021年就曾对《每日经济新闻》记者表示,到当年底,合肥工厂将具备200台生产能力。

此次回复中,露笑科技表示,2023年第一季度,公司已实现碳化硅衬底片销售收入222.12万元。对于碳化硅业务产能利用率情况,露笑科技并未说明。

《每日经济新闻》此前曾报道,据露笑科技公开披露,其碳化硅衬底已于2021年9月小批量试产。2021年11月,露笑科技表示,目前公司现有的衬底片年产能为2.5万片,后续将根据市场订单情况继续进行扩产,预计到明年(指2022年)6月份之前,公司将年产能扩大到10万片。

然而,露笑科技2022年中报却并未详细披露碳化硅业务收入。只是表示,到2021年12月,完成衬底片加工车间建设并投入使用。现已安装280台长晶炉并开始批量生产,长晶良率达50%,处于全球先进水平。

彼时,其工作人员表示,2022年(产)量一直在逐渐放大,预计年底是5000片/月。

如今,在深交所的问询下,露笑科技终于透露其碳化硅衬底业务收入,2022年该业务营收为62.57万元。

图片来源:公告截图

在回复中,露笑科技表示,根据测算,公司的6英寸导电型碳化硅衬底片具有良好的经济效益,在“第三代功率半导体(碳化硅)产业园项目”完全实现年产24万片6英寸导电型碳化硅衬底片后,预期的稳定期每年销售收入将达到12.74亿元,每年将实现净利润1.52亿元。

照此计算,单片6英寸导电型衬底价格约为5308.33元。若根据该单价计算,露笑科技2022年大约销售118片6英寸导电型衬底,平均每月销售不足10片。2023年一季度,大约销售418片,平均每月销售约139片。

无论是2022年,还是2023年一季度,单月销售量均与露笑科技此前所称的5000片/月产量相去甚远,也远不及其10万片/年的产能。

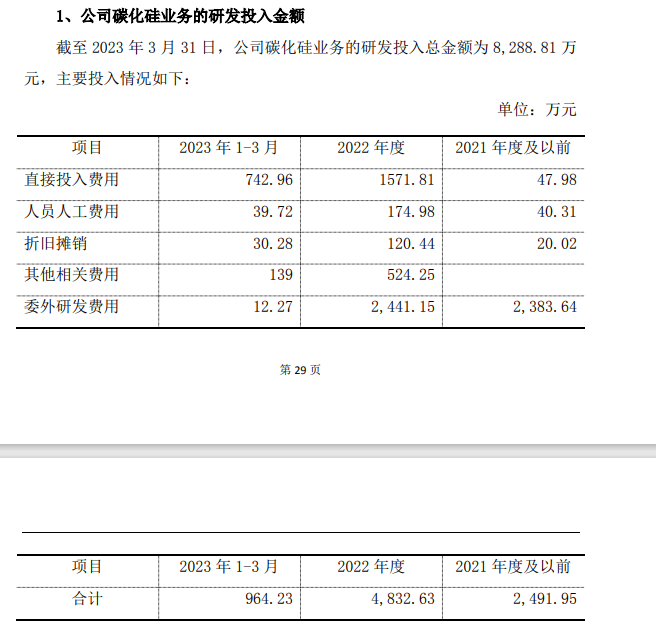

相比微薄的收入,露笑科技已在碳化硅衬底领域投入重金。露笑科技表示,截至2023年3月31日,公司碳化硅业务的研发投入总金额为8288.81万元,其中包括近5000万元委外研发费用。

图片来源:公告截图

生产方面,其碳化硅业务主要指6英寸导电型碳化硅产业化项目,由合肥露笑作为项目主体,主要包括“第三代功率半导体(碳化硅)产业园项目”和“大尺寸碳化硅衬底片研发中心项目”,项目计划总投资共24亿元。

截至2023年3月31日,项目累计投入金额合计约4.92亿元,其中使用自有资金投入金额为4.59亿元,募集资金投入金额为3307.24万元。

研发叠加建设生产,露笑科技已在碳化硅衬底业务上投入超过5亿元。然而,2022年、2023年一季度,合计营收不超过300万。

露笑科技表示,在前端长晶环节公司采用自主研发的长晶炉;后端涉及到的切磨抛、清洗与检测等环节,每个环节中包含大量工序,存在许多技术难点。受国际环境的影响,一些进口工艺、检测设备和耗材不能及时足量到位都一定程度上影响了公司实际产能。另外,由于国内碳化硅产能的快速扩张,导致碳化硅衬底片价格波动异常,公司从自身利益角度考虑,暂未将设计产能进行充分释放。

另外,深交所也要求公司结合碳化硅行业的技术门槛、市场竞争情况及业务拓展的不确定性等进行充分的风险提示。

露笑科技回复称,一方面,由于处于快速发展期,碳化硅行业具有技术迭代升级快(从多线切割到激光切割,从6英寸衬底到8英寸衬底)、场景应用变化快的特点,业务拓展存在诸多不确定性,尚未形成固定的客户群;另一方面,由于器件验证周期长,优化晶体制备的工艺有时难以快速应用,增大了研发的不确定性;再者随着同行业竞争对手的产能扩张和市场竞争的激烈程度增加,市场环境随时会发生变化。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。