近日,相关部门下发通知,自2023年5月15日起,对银行通知存款、协定存款利率加点上限进行调整。其中,国有大行执行基准利率加点不超过10个BP,其他金融机构执行基准利率加点不超过20个BP。

“由于业务一线没有这两种存款产品的议价权限,实际存量客户就是按照基准利率办理的,加上办理的人少,起存门槛高,因此影响不是很大。”一大行某分行业务主管表示。

每经记者|刘嘉魁 李玉雯 每经编辑|廖丹

日前有消息称,协定存款和通知存款自律上限将迎来调整。

《每日经济新闻》记者从华东某城商行人士处获悉,该行收到口头通知,协定存款和通知存款自律上限调整将自5月15日起执行,其中国有银行(特指工、农、中、建四大行)执行基准利率加10BP,其他金融机构执行基准利率加20BP。

“通知存款和协定存款都是按照基准利率办理,本来办理的人就不多,这次调整后应该更少了。”某国有大行一分行业务主管告诉记者。

记者了解到,近日,相关部门下发通知,自2023年5月15日起,对银行通知存款、协定存款利率加点上限进行调整。其中,国有大行执行基准利率加点不超过10个BP,其他金融机构执行基准利率加点不超过20个BP。

即加点上限分别降至0.1%和0.2%。

对于存量客户,通知明确,停办不需要客户操作,智能自动滚存的通知存款,存量自然到期。

何为通知存款?通知存款是活期存款的一种,但利率高于活期,指客户不约定存期,支取时需提前通知银行,约定支取日期和金额方能支取的存款业务。个人通知存款不论实际存期多长,按存款人提前通知的期限长短划分为1天通知存款和7天通知存款两个品种。

某大行产品说明显示,该行通知存款分为“约定转存”和“非约定转存”两种,其中约定转存是在原通知存款的基础上增加自动转存的功能,根据与客户的约定,自动结息,并将本息合计金额自动转存为新的通知存款。

而协定存款属于对公业务,是指单位客户按照与银行约定的存款额度开立结算账户,账户中超过存款额度的部分,银行将其转入人民币单位协定账户,并以优惠利率计息的一种单位存款。

“办理通知存款和协定存款的客户不多,可谓凤毛麟角。”某国有大行某分行业务主管告诉记者,从实际情况来看,个人存款还是整存整取多。“除非近期使用资金,但说不上什么时候会用的,并且超过5万的,我们才会建议存通知。”

“协定存款的话,要账户余额超过50万的部分才能按协定存款利率计息。”该分行业务主管表示,办理协定存款的客户更少。

根据央行官网,现行1天和7天通知存款基准利率分别为0.8%、1.35%,协定存款基准利率为1.15%。

记者查询发现,国有大行1天、7天通知存款年利率大多分别为0.45%和1%,部分股份行的利率稍高,分别可达0.7%和1.25%,起存金额为5万元。

截图来源:某股份行APP

不过,某大行APP显示,5月11日,该行1天、7天通知存款年利率分别“最高可至”1.2%、1.75%。根据提示,实际上“利率区间”分别为0.45%~1.2%;1%~1.75%。

截图来源:某大行APP

此次调整,对银行影响几何?

业内认为,由于协定、通知这两种存款产品属于“非主流”,占银行存款业务比重较低,故此番调整对行业影响不大,主要是呵护银行资金成本的信号意义。

“由于业务一线没有这两种存款产品的议价权限,实际存量客户就是按照基准利率办理的,加上办理的人少,起存门槛高,因此影响不是很大。”前述大行某分行业务主管表示,银行前台可以按照相关文件要求,对整存整取业务利率进行“+BP”的操作,而协定、通知存款则不行,“柜台就按基准利率办。”

虽然协定存款和通知存款由于自身“门槛高利率低”,业务量较少,或许此次自律上限调整并不会对银行存款业务构成冲击,但结合近期的一系列动作,尤其是5月份以来,多家银行集体官宣下调人民币存款挂牌利率,意味着银行“息差保卫战”进入深水区。

不断承压的净息差,使得银行业多轮下调存款挂牌利率。申港证券研报显示,今年一季度上市银行净息差为1.7%,与上季度相比下降7bps,主要是由于资产端收益率下行幅度较大。一方面高规模贷款投放下,新发放贷款利率持续下行,且贷款重定价拖累贷款端收益率,另一方面存款定期化趋势及存单利率上行使得银行负债端也承压。

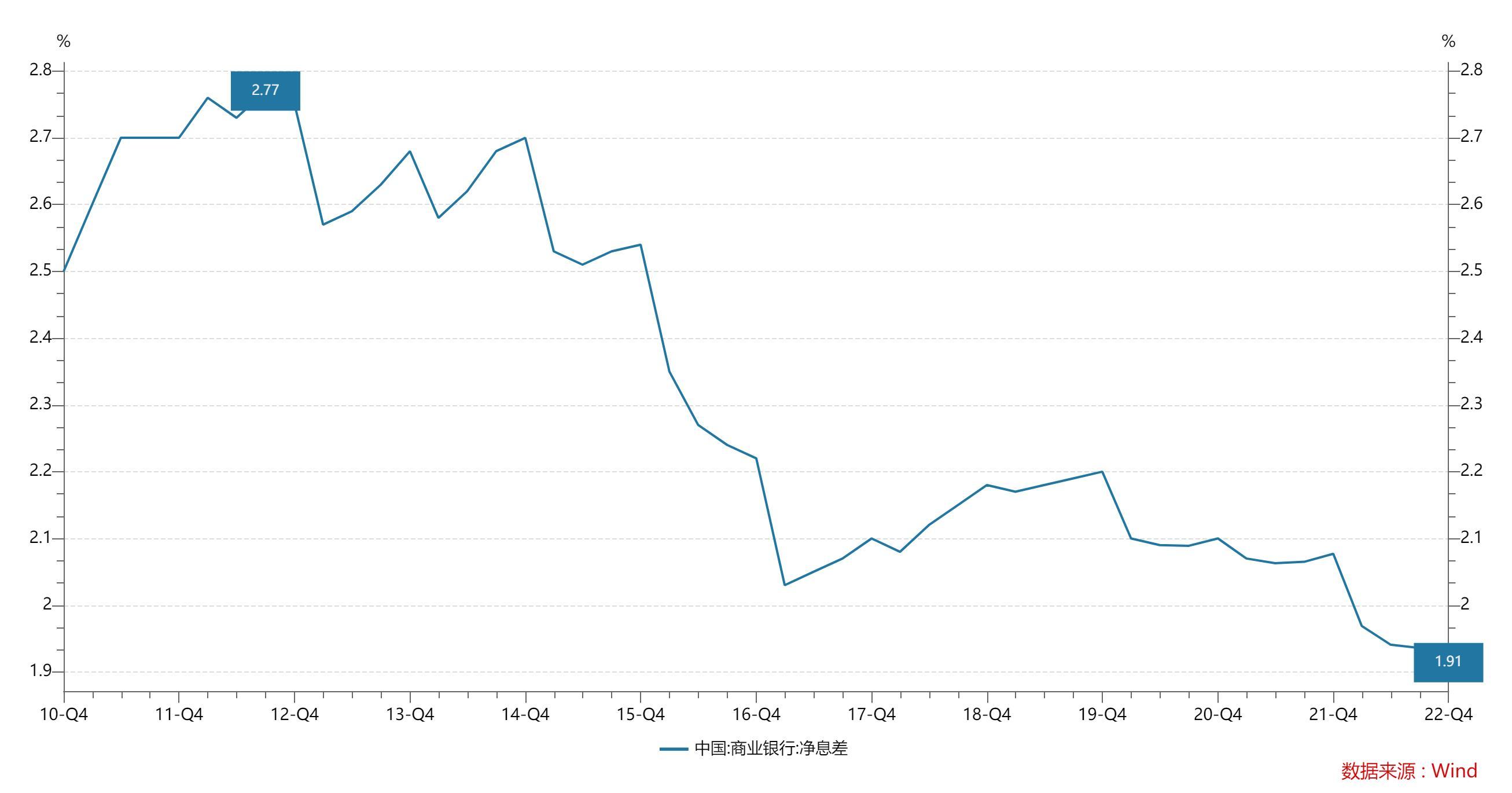

据银保监会数据,2022年末商业银行净息差为1.91%,同比下降了0.17个百分点。

记者注意到,去年四个季度末商业银行的净息差水平均低于2%,处于历史低位。

光大证券研报提到,2019年以来,监管部门在改善银行负债成本方面作出了一系列努力,重点就银行高成本、主动性负债方面出台了相关政策。包括但不限于:打击带有靠档计息特点的创新存款产品、对结构性存款实施“压量控价”、加强互联网存款管控、规范协议存款业务、存款利率报价机制改革压降利率点差、MPA考核引导银行下调部分定期类存款利率上限、存款挂牌利率下调等。

政策在改善银行体系负债成本方面起到了一定效果,但并未对协定存款、通知存款等类活期创新存款形成有效约束,对公活期存款利率仍然居高不下。2022年,上市银行企业活期存款付息率为1.02%,其中大型银行为0.96%,股份制银行为1.19%,分别较2017年上升30和42bp,明显高于活期存款基准利率。

协定存款、通知存款等作为“类活期”存款,则成为了此轮存款成本管控的“后手牌”。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。