◎京阳科技在招股书(申报稿更新)中表示,璞泰来与公司业务合作在先,璞泰来对京阳科技股权的收购是正常的投资行为,因此璞泰来成为京阳科技股东与客户不属于一揽子安排,亦不存在其他利益安排。

每经记者|王琳 每经编辑|董兴生

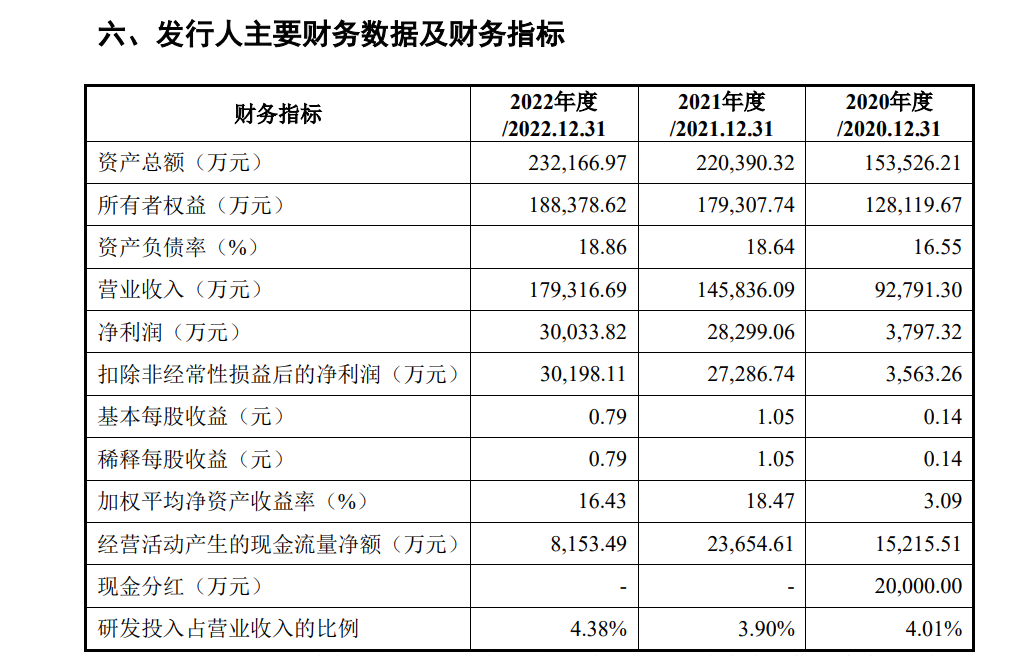

在2020年遭遇业绩断崖式下降后,凭借负极焦产品的爆发,在报告期内(2020年至2022年,下同)迎来阶段性复苏时,负极材料上游厂商山东京阳科技股份有限公司(以下简称“京阳科技”)便抓住时机,冲刺上证主板市场IPO。

不过,《每日经济新闻》记者注意到,今年以来,负极焦以及负极材料价格均遭遇了持续下行。京阳科技负极焦销售占比超6成的客户璞泰来(603659.SH,股价37.17元,市值749.61亿元)在今年3月还曾表示,预计未来2-3年会进入负极公司的出清阶段。无疑,京阳科技业务未来几年的成长性仍待考。

细究京阳科技负极焦业务自2020年以来的业绩爆发,2020年,在公司负极材料产量仅同比增长47.97%的情况下,璞泰来对京阳科技负极焦的采购量却同比增长了6.53倍。同样在2020年,在京阳科技已有IPO预期的情况下,公司总经理韩吉川就筹划将其代朋友崔滨持有的京阳科技1209万股股份以低于每股净资产的价格转让给璞泰来及其关联方福建省庐峰新能股权投资合伙企业(有限合伙,以下简称“福建庐峰”),转让后一年不到,京阳科技的估值便升了近4倍。

尽管京阳科技表示,璞泰来对公司的股权投资不存在其他利益安排,但诸多疑点同样待解。

京阳科技主要从事针状焦的研发、生产与销售,产品主要包括锂电池负极材料用针状焦(以下简称“负极焦”)和超高功率石墨电极用针状焦(以下简称“电极焦”)等。

从业绩情况来看,根据招股书(申报稿)和招股书(申报稿更新),2019年至2022年各年度,京阳科技营业收入分别为16.64亿元、9.28亿元、14.58亿元和17.93亿元,扣非后净利润分别为6.46亿元、0.36亿元、2.73亿元和3.02亿元。

图片来源:招股书截图

按照京阳科技的说法,公司2020年业绩的大幅下滑,是在疫情因素、下游石墨电极行业针状焦库存较高等因素影响之下,针状焦价格一度跌至历史低点所致。

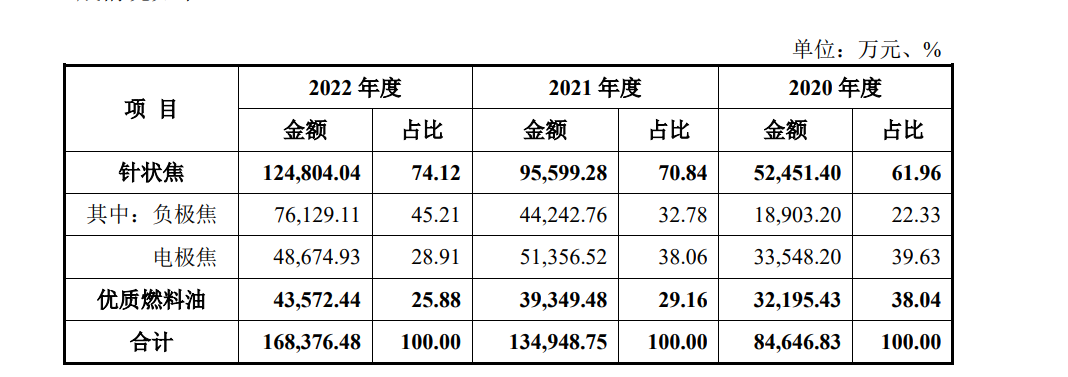

分具体产品销售情况来看,2019年,京阳科技的电极焦产品营收达到10.36亿元,之后在2020年锐减至3.35亿元,到2021年和2022年分别为5.14亿元和4.87亿元,不仅远未回到2019年的水平,而且仍呈现波动状态。

相比之下,京阳科技的负极焦主营业务收入则持续增长。2019年至2022年各年度,京阳科技负极焦主营业务收入分别为1.62亿元、1.89亿元、4.42亿元和7.61亿元。负极焦主营业务收入占整体营收的比例也从2019年的10.20%,上升至2022年的45.21%,首次超过了电极焦。

图片来源:招股书截图

也因此,可以看出,京阳科技在报告期内的业绩增长主要靠负极焦在推动。

不过,今年以来,负极材料价格处于持续下行阶段。SMM(上海有色网)在今年4月10日发布的一篇分析文章就指出,负极材料价格降至近年的最低点,且负极材料目前处于产能过剩阶段,下游持续去库存,对负极材料厂家提货有所减少,负极材料价格也仍处于下行阶段。

下游负极材料价格下行,自然也导致针状焦价格走出下降趋势。百川盈孚数据显示,截至2022年12月28日,中国针状焦市场价格运行区间熟焦(煅后焦)10000元/吨~13500元/吨;生焦(煅前焦)8000元/吨~9000元/吨;至今年5月5日,中国针状焦市场价格熟焦7500元/吨~10800元/吨;生焦5300元/吨~6500元/吨,降幅明显。

今年3月28日,璞泰来在上证e互动平台披露的对投资者提问的回复中也指出,从行业角度看,负极材料行业进入去库存阶段,行业洗牌刚刚开始,预计未来2-3年会进入负极公司的出清阶段。

值得注意的是,璞泰来是京阳科技报告期内负极焦销售占比超6成的客户。那么,京阳科技如何看待未来几年公司负极焦业务的成长性?

说到京阳科技负极焦产品的销售增长,很大程度上得益于对璞泰来的销售。

按照招股书(申报稿)和招股书(申报稿更新),京阳科技与璞泰来的合作自2018年开始。2019年,杉杉股份(600884.SH,股价15.61元,市值353.41亿元)和璞泰来是京阳科技负极焦销售的第一和第二大客户,京阳科技对两者的销售金额分别为9293.27万元和3104.29万元,销售金额占比分别达57.36%和19.16%。

到了2020年,京阳科技对璞泰来负极焦的销售金额突然大幅增长至1.34亿元,较2019年增长了3.31倍。2021年和2022年,这一销售金额又分别继续增长至2.88亿元和4.69亿元。2020年至2022年各年度,京阳科技对璞泰来负极焦的销售金额占公司负极焦销售总额的比例分别高达70.70%、65.06%和61.57%。

图片来源:招股书截图

同期,京阳科技对其他客户销售情况如何?

2019年和2020年,京阳科技负极焦产品的前五大客户是同样的五家公司。不过在2020年,上述五大客户中,京阳科技只有对璞泰来和凯金新能源的负极焦销售金额实现了增长,对包括杉杉股份在内的另外三大客户的销售金额均出现下降,其中对杉杉股份的负极焦销售金额大幅下降了78%。

在解释对璞泰来的负极焦销售占比较高原因时,京阳科技表示,主要是因为璞泰来负极材料相对较为高端,公司针状焦品质较高,供需契合度较高,且公司产能受限,主要保障高端用户需求。

京阳科技还进一步表示,公司负极焦收入波动趋势与下游客户的负极产品收入波动趋势整体一致。

不过,从璞泰来对京阳科技负极焦的采购情况与其自身负极材料产量情况对比来看,2020年,璞泰来负极材料销售金额较2019年同比仅增长了18.84%,远低于京阳科技对其负极焦销售金额3.31倍的同比增速。

从璞泰来负极材料产量来看,2019年和2020年分别为4.67万吨和6.91万吨,2020年同比增长47.97%。而按照销售金额和单价计算可以得知,京阳科技在2019年和2020年对璞泰来负极焦的销量分别为3794.86吨和2.86万吨,在2020年同比增长了6.53倍。

也就是说,璞泰来在2020年对京阳科技负极焦采购量的同比增速,远大于其在2020年负极材料产量的同比增速。那么,又该如何理解这一情况的合理性?

谈及京阳科技与璞泰来之间的交易,还不得不提到另一层背景。

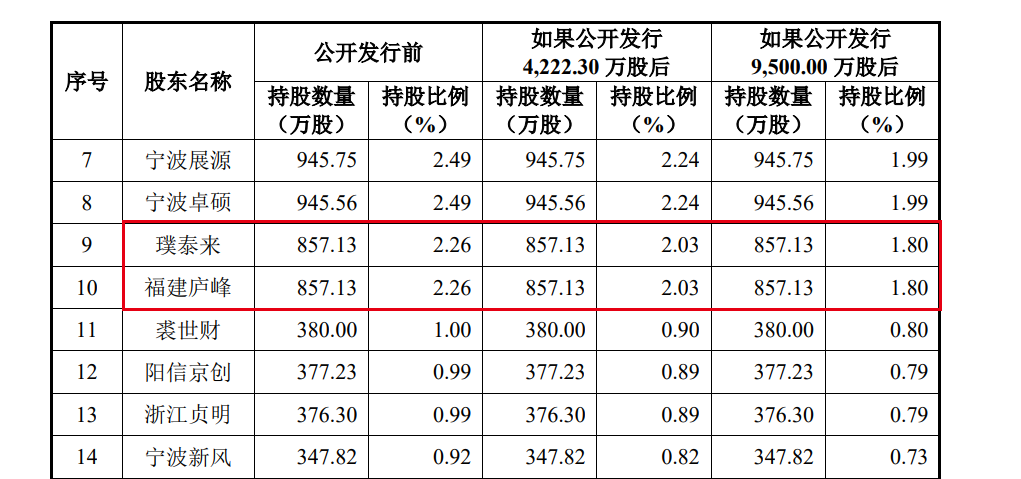

2021年3月,京阳科技总经理韩吉川将其代朋友崔滨持有的京阳科技1209万股股份以4.14元/股的价格向璞泰来和福建庐峰各转让了604.50万股股份。福建庐峰成立于2020年,为璞泰来所实际控制的企业。

也因此,截至招股书(申报稿更新)披露日,璞泰来及其关联企业福建庐峰分别位列京阳科技第九、十大股东,持股比例均为2.26%。

图片来源:招股书截图

对于璞泰来及福建庐峰收购京阳科技的股份,招股书(申报稿更新)显示,是因为璞泰来和福建庐峰看好京阳科技的发展前景,也为了保障原材料供应链稳定。同时,京阳科技2020年盈利规模大幅下降,未来具有一定不确定性,崔滨亦有意变现股权。

值得一提的是,按照向璞泰来和福建庐峰转让股份的价格(4.14元/股)计算,京阳科技100%股权的估值为10.764亿元。而在随后2021年6月发生的另一次股权转让中,转让价格已变为6.4423元/股,较向璞泰来和福建庐峰的转让价格上升了55.61%。到了2021年11月,京阳科技进行了新一轮增资,彼时,京阳科技100%股权的投后估值已达到40.2亿元。

也就是说,不到1年内,京阳科技100%股权的估值上升了约3.73倍。

京阳科技在招股书(申报稿更新)中解释,上述两次股权转让的价格差异,在于两次转让时的经营环境和经营业绩差异较大,即在2021年二季度行业已不断复苏,公司经营业绩已有所好转。

不过,京阳科技在招股书(申报稿更新)中并未披露如何确定的向璞泰来和福建庐峰的转让价格,而仅表示是经交易双方协商确定而来。

记者注意到,截至2020年末,京阳科技的净资产为12.81亿元。也就是说,崔滨在向璞泰来和福建庐峰转让京阳科技股权时,京阳科技100%股权的估值甚至明显低于京阳科技的股东权益。

此外,京阳科技早在2018年就与相关投资者签署了对赌协议,即京阳科技及其实控人承诺,京阳科技应不晚于2021年6月30日向中国证监会或香港联交所提交IPO申报资料,或是有关上市公司提交对京阳科技进行资产重组的申请材料等。

也就是说,京阳科技早已有上市规划。事实上,在璞泰来和福建庐峰收购韩吉川代崔滨持有的京阳科技股权时,京阳科技与交易各方也同样签署了对赌协议,即要求京阳科技应不晚于2023年12月31日向A股或港股市场提交IPO申请资料等。

而在有通过投资标的IPO兑现投资收益的预期之下,作为京阳科技总经理韩吉川朋友的崔滨,却将其持有的全部京阳科技的股份以低于每股净资产的低价进行了转让。在差不多8个月之后,这些股权便升值了近4倍。

那么,崔滨向璞泰来和福建庐峰进行股权转让的价格是如何确定的?这一转让价格是否过低,又如何理解其合理性?

上述情况也自然让人联想到京阳科技与璞泰来的业务合作。即璞泰来对京阳科技股权的收购事项,在2020年年中就已开启了尽调工作,而璞泰来也是在2020年逆势大幅增加了对京阳科技负极焦产品的采购。

京阳科技在招股书(申报稿更新)中则表示,璞泰来与公司业务合作在先,璞泰来对京阳科技股权的收购是正常的投资行为,因此璞泰来成为京阳科技股东与客户不属于一揽子安排,亦不存在其他利益安排。

对于本文提及的上述疑问,《每日经济新闻》记者于5月9日晚间向京阳科技发去采访函。公司于5月10日回复邮件称,相关问题已收悉,将尽快回复。但截至发稿,未收到对方进一步回复。

封面图片来源:视觉中国-VCG11465069986

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。