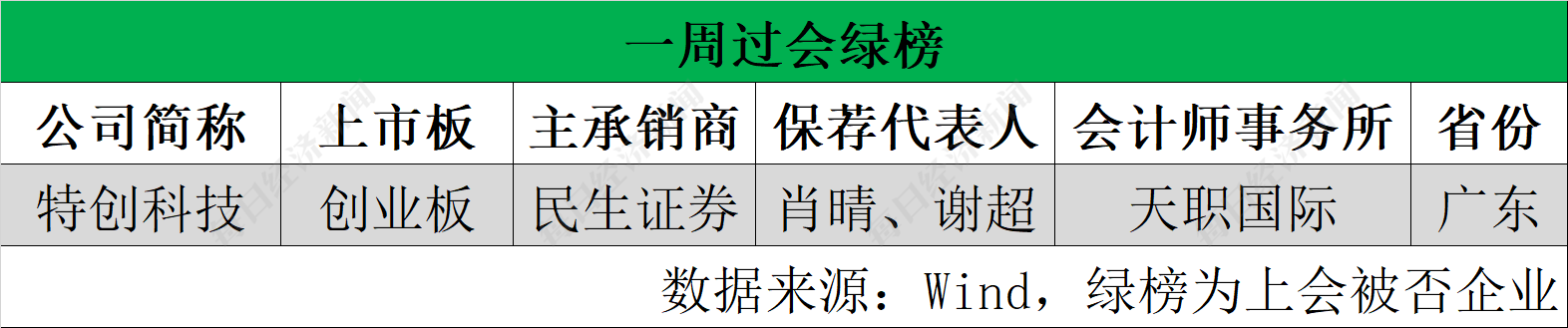

◎上周,A股有6家公司迎来上会,其中特创科技上会被否,渡远户外和龙辰科技2家公司被暂缓表决,其余3家公司成功过会。

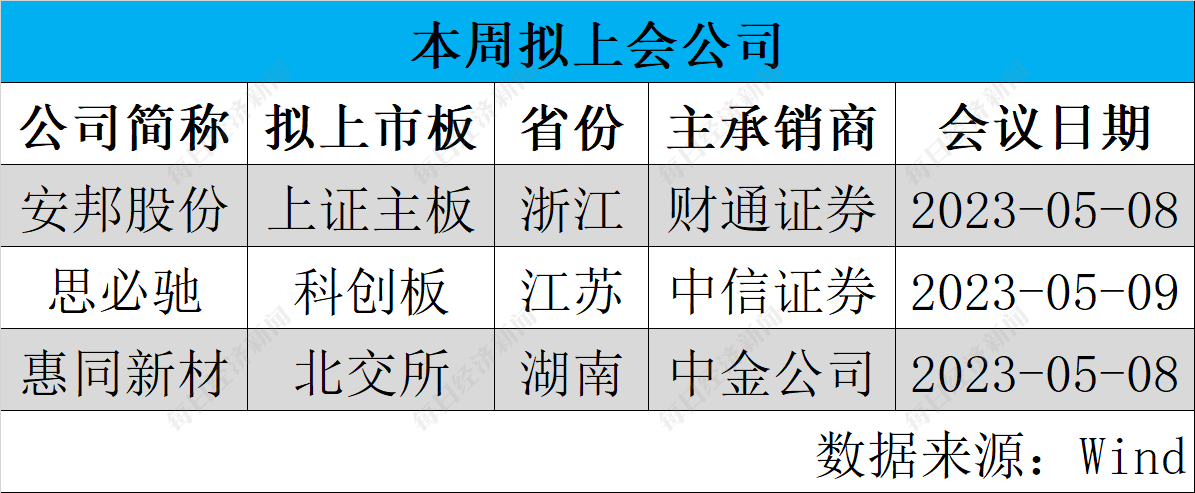

◎本周,A股市场有3家公司迎来首发上会,分别为安邦股份、思必驰和惠同新材。

◎上周,第四范式、乐思集团、哈萨克斯坦石油集团等多家公司在港股主板市场递交上市申请,其中,已是第四次冲击港交所IPO的第四范式颇受关注。

每经记者|王琳 每经编辑|梁枭

全面注册制来临,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,梳理上周IPO过会、被否及新增获受理企业,辨析企业价值,同时观瞻IPO市场节奏、政策动向等,以飨读者。

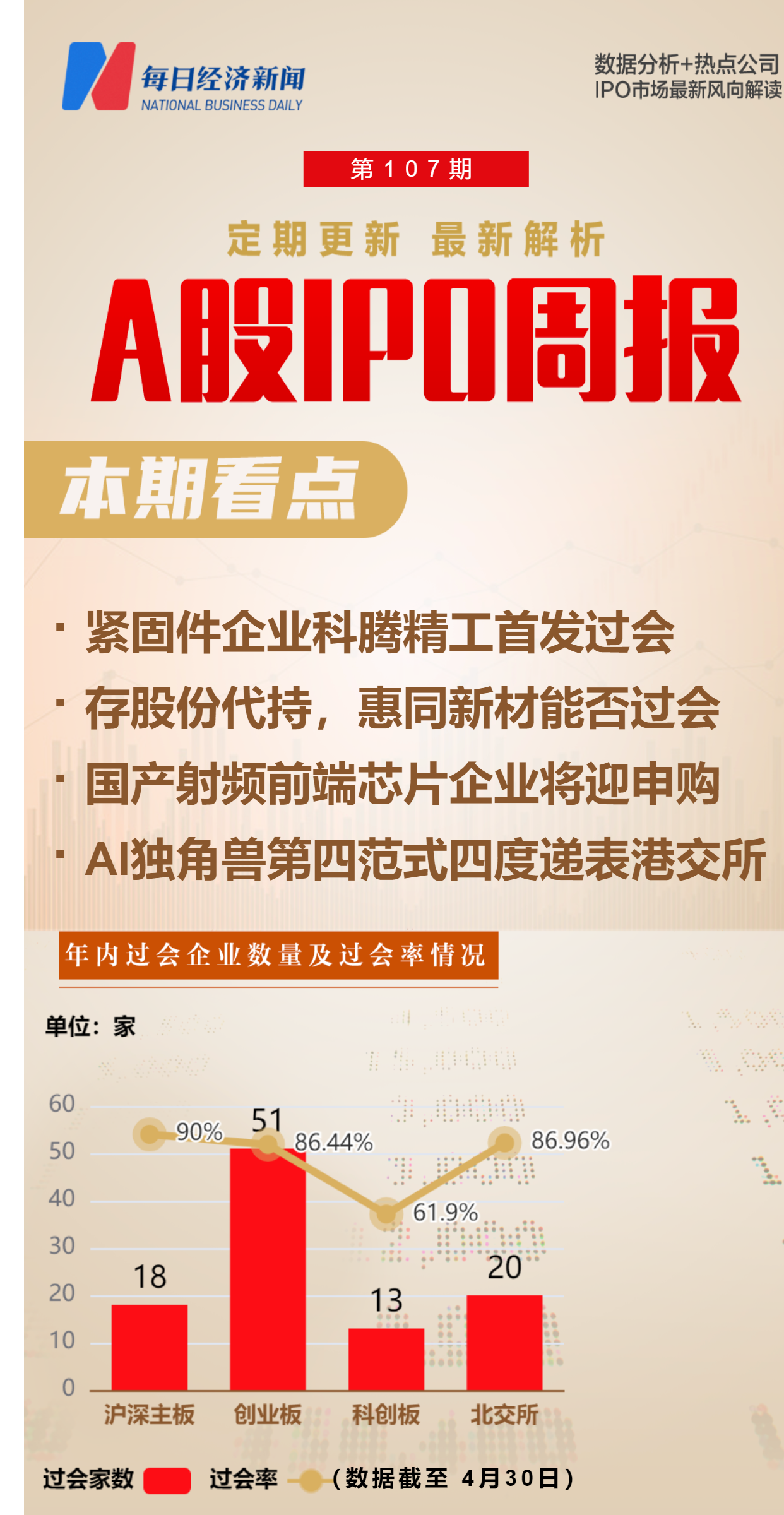

上周(4月24日至4月30日,下同),A股市场总共有6家公司被安排首发上会,其中3家过会,特创科技1家被否,渡远户外和龙辰科技两家被暂缓表决。上周IPO周过会率也因此下降至50%。

3家过会企业中,科腾精工在家电紧固件市场占有率处于细分市场前列,值得投资者关注。

本周(5月1日至5月7日,下同),A股市场将有3家公司迎来首发上会。记者注意到,惠同新材原副总经理黄凯因在公司挂牌新三板期间存在股份代持等行为在去年被股转系统公司出示警示函。事实上,惠同新材还有2位董监高人士在报告期内也为他人代持惠同新材的股份,但惠同新材此前在新三板挂牌期间并未对此进行披露。

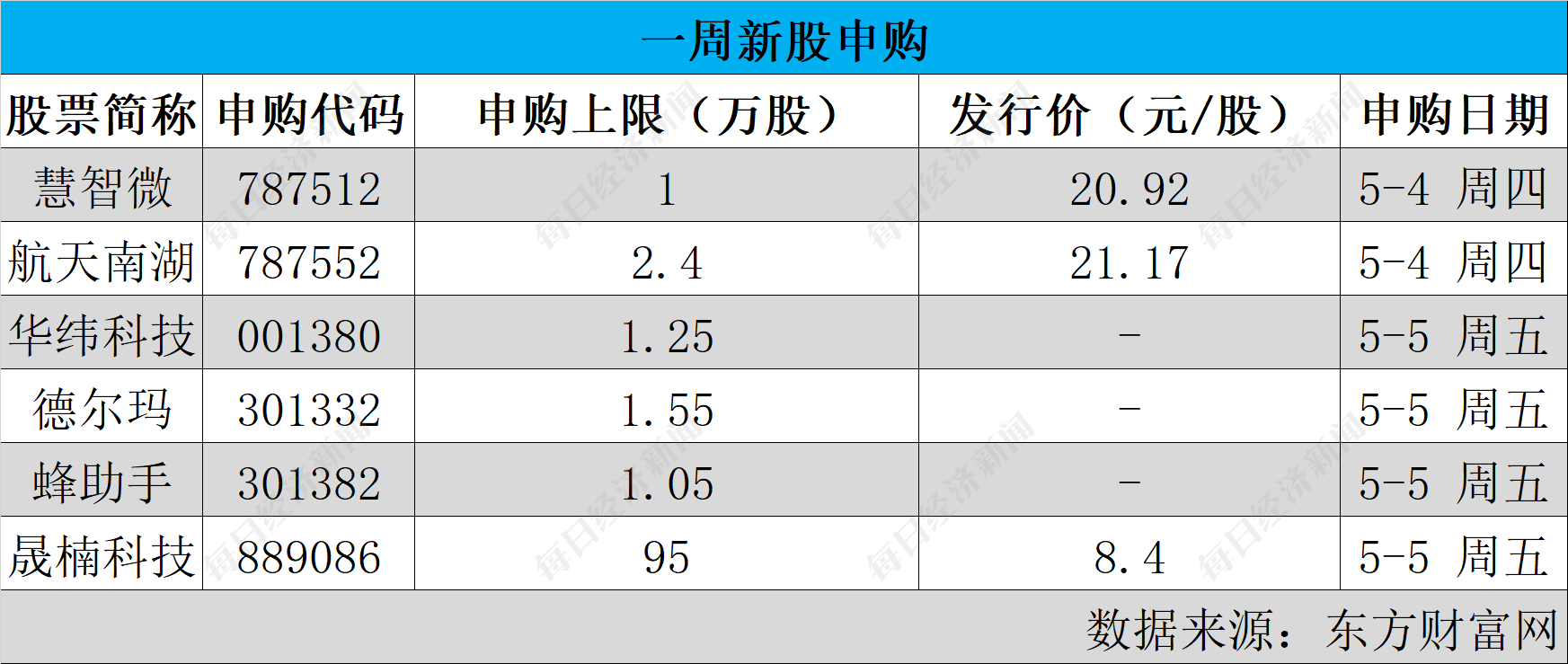

A股市场本周还将迎来6家公司申购,其中,射频前端芯片企业慧智微尽管在报告期内尚未实现盈利,但公司的产品在性能参数上与国际厂商基本达到同一水平,同样值得投资者关注。

上周,A股有6家公司迎来上会,包括来自创业板的艾芬达、科腾精工、特创科技、渡远户外和京磁股份5家公司,以及来自北交所的龙辰科技。其中特创科技上会被否,渡远户外和龙辰科技2家公司被暂缓表决,其余3家公司成功过会。

来自创业板的科腾精工,主要从事紧固件产品的研发、生产及销售,产品主要应用于家用电器、汽车等行业关键零部件的紧固、连接。

从技术水平和产品竞争力方面来看,科腾精工是紧固件领域少数建立了研发中心的企业,公司的家电紧固件产品主要供给海尔集团、美的集团等国内家电巨头,汽车紧固件产品主要供给汽车售后市场紧固件供应商道尔曼以及德国大众、中国一汽等整车集团,其中公司在家电紧固件市场占有率处于细分市场前列。

从业绩表现来看,2020年至2022年各年度,科腾精工的营业收入分别为3.2亿元、4.09亿元和4.19亿元,扣非后归母净利润分别为3871.63万元、4800.06万元和6135.25万元。科腾精工预计,2023年上半年营业收入同比增长2.9%~15.5%,扣非后归母净利润同比增长4.95%~19.7%,保持了较为稳定的增速。

从行业前景来看,根据Statista数据,全球工业紧固件市场规模从2016年至2022年年均复合增长率预计为5.42%,而我国目前是紧固件第一大生产国,且近年来行业总体保持稳定增长趋势。

在上周6家上会企业中,拟上市创业板的特创科技是唯一一家被否的企业。招股书显示,特创科技主要从事印刷电路板的研发、生产和销售,产品主要应用于工控新能源、液晶显示、消费电子、LED照明、通信等领域。

根据深交所上市委会议结果,特创科技主要有三方面问题受到质疑,一是实控人认定问题,具体为未认定董恩佳为共同实控人的原因及合理性;二是研发费用问题,具体为质疑特创科技研发费用率低于同行业可比公司平均水平且逐年下降的原因及合理性,同时质疑研发投入的真实性;三是代理销售问题,即要求说明代理商导入客户的稳定性与代理销售业务的持续性,以及说明代理商与特创科技或客户是否存在关联关系和其他利益安排。

上周,总共有8家公司入列“黄榜”,除了上会被暂缓表决的渡远户外和龙辰科技外,还有赛芯电子、大飞龙、开泰石化、惠强新材、长城信息和聚威新材6家公司主动撤回IPO项目,其中拟上市创业板的长城信息此前已于2022年9月15日首发上会通过。

上述8家公司中,来自创业板的渡远户外主要从事房车游艇配套产品和水上休闲运动产品的研发、设计、生产和销售。

招股书显示,2020年~2022年各年度,渡远户外分别实现营业收入1.93亿元、3.52亿元和3.10亿元,扣非后归母净利润分别为5145.02万元、7009.47万元和6042.17万元,业绩表现并不稳定。

与此同时,渡远户外在报告期内的第一大客户为Seaflo Marine,持有Seaflo Marine 19%股权的第三大股东则是渡远户外实控人林锡臻的前妻叶耀茹,而Seaflo Marine并没有被认定为渡远户外的关联方。

值得一提的是,Seaflo Marine公司名称中含有渡远户外的注册商标“SEAFLO”。经深交所问询,渡远户外表示,公司主要以自有品牌模式与Seaflo Marine开展合作,少数以ODM方式贴牌生产。

此外,在此次IPO首发上市时,深交所上市委还注意到,2019年7月,林豫柏之兄林豫松将所持有渡远户外14%股权转让给林豫柏,转让价格为3元/股。2019年9月,渡远户外实施股权激励时对应的股权公允价值为62.7元/股。2019年8月至今,林豫松名下五家公司股权相继被司法冻结。渡远户外因此被问及,林豫松低价将所持有渡远户外14%股权转让给林豫柏的原因及合理性,是否存在林豫柏为林豫松代持渡远户外股份以及影响渡远户外股份权属清晰的情形。

本周,A股市场有3家公司迎来首发上会,分别是安邦股份、思必驰和惠同新材。

上述3家公司中,来自上证主板市场的安邦股份主要金融安全服务、综合安防服务和安全应急服务三个领域。其中,金融安全服务包括押运服务和金融外包服务;综合安防服务包括重点单位及大型活动的一体化安保、智能安防系统的销售及施工、安全培训等;安全应急服务包括政府部门的涉案财物管理与大型机构的档案管理等服务、交通应急服务、社会应急物资管理与应急救援等。

财报显示,2020年~2022年各年度,安邦股份的营业收入分别为20.64亿元、21.97亿元和23.79亿元,扣非后归母净利润分别为1.05亿元、0.85亿元和1.03亿元,业绩存在一定波动。与此同时,安邦股份的业务基本集中在浙江省内,2020年~2022年各年度,公司在浙江省外的营收占比分别为0.95%、0.92%和0.54%。

拟上市北交所的惠同新材主要从事金属纤维及其制品的研发、生产和销售,公司早在2015年就已挂牌新三板。

记者注意到,2022年11月25日,股转系统公司披露,因惠同新材原副总经理黄凯自2015年挂牌时便为他人代持惠同新材股份,此后在2021年惠同新材定增过程中,黄凯又为他人代持股份,直至2022年4月黄凯通过在二级市场减持方式完成股份代持情况还原,黄凯也因此被股转系统公司出示警示函。

而此次IPO招股书披露,惠同新材的股份代持现象并不是仅涉及黄凯,公司副总经理黄俊杰自2004年12月至2022年7月为他人代持公司股份,公司监事李鸿自2009年9月至2022年1月为他人代持公司股份,而上述情况在惠同新材挂牌新三板期间均未披露。

上周,二级市场有5家公司迎来首发上市,包括来自北交所的民士达(BJ833394,股价12.41元,市值17.50亿元)和中裕科技(BJ871694,股价11.78元,市值11.84亿元),来自创业板的C荣旗(SZ301360,股价70.42元,市值37.56亿元)和C美利信(SZ301307,股价28.98元,市值61.03亿元),以及来自科创板的C晶升(SH688478,股价55.71元,市值77.08亿元)。上述5家公司中,民士达录得上市首日最高涨幅,收涨68.70%,但来自创业板的美利信和C荣旗在上市首日分别收跌8.63%和9.14%。

与此同时,上周还有腾励传动、新玻电力等5家公司IPO被受理。其中,拟上市创业板的腾励传动主要从事汽车等速驱动轴零配件及总成的研发、生产和销售,是国内少数进入知名整车厂商供应体系的等速驱动轴制造企业之一。

而在本周,尽管恰逢五一假期,但A股市场仍有慧智微、华纬科技等6家公司将迎来申购。

拟上市科创板的慧智微主要是为智能手机、物联网等领域提供射频前端芯片及模组的研发、设计和销售,公司以射频功率放大器PA芯片为核心,已经衍生出LNA、开关、控制及系统级封装等方面的设计能力。

从行业现状来看,在射频前端市场,全球前五大厂商思佳讯、威讯、博通、高通、村田的合计市占率在2022年就达到80%,国产厂商仍处于追赶阶段。

从技术水平和产品竞争力来看,慧智微表示,公司产品在性能参数上与国际厂商基本达到同一水平。其中,公司基于SOI和GaAs的SiP架构的可重构射频前端芯片技术处于国际领先水平。

在5G市场,目前在3GHz以上通信频段中高性能PA已成为5G新频段射频前端的关键瓶颈,慧智微则在射频功率放大器领域凭借底层技术架构创新已突破国际巨头的专利壁垒。2021年,慧智微在5G新频段L-PAMiF国产厂商中的市占率为1.96%,仅次于唯捷创芯的5.84%,公司产品也已应用于OPPO、三星等头部智能手机企业。在物联网市场,2021年慧智微在4G物联网射频前端模组领域的市场占有率较高,处于较为领先地位;在市场处于行业拓展阶段的5G新频段领域,慧智微的市占率相对较低。

与此同时,2020年~2022年,慧智微累计研发投入4.89亿元,占营业收入的45.37%,保持了较高的研发强度。截至2022年末,慧智微共拥有境内外发明专利合计91项。

不过,从业绩表现来看,2020年~2022年各年度,慧智微的营业收入分别为2.07亿元、5.14亿元和3.57亿元,其扣非后归母净利润分别为﹣9090.58万元、﹣1.49亿元和﹣3.09亿元,仍处于亏损状态。

上周,第四范式、乐思集团、哈萨克斯坦石油集团等多家公司在港股主板市场递交上市申请,其中,已是第四次冲击港交所IPO的第四范式颇受关注。

公司官网显示,成立于2014年9月的第四范式,提供以平台为中心的人工智能解决方案,公司在中国所有以平台为中心的决策型企业级AI市场中排名第一。

第四范式还拥有一众明星股东,包括红杉中国、腾讯投资、春华资本、厚朴投资、国家制造业转型升级基金、高盛中国等。

根据招股书,第四范式于今年3月推出了一个专为业务场景设计的企业级生成式人工智能产品SageGPT,不过后者目前仍处于商业化早期阶段。

从业绩情况来看,2020年~2022年各年度,第四范式的营收分别为9.42亿元、20.18亿元和30.63亿元。其仍处于持续亏损状态,经调整亏损净额分别为3.90亿元、5.59亿元以及5.04亿元。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。