◎在2020年之前,沛儿13是国内唯一一款PCV13,由于需求旺盛,且产品垄断市场,即使价格高昂,沛儿13在中国市场也一直处于供不应求的状态;而随着沃森生物的PCV13“沃安欣”和康泰生物的PCV13“维民菲宝”获批上市,国内PCV13市场呈现三足鼎立的竞争局面。

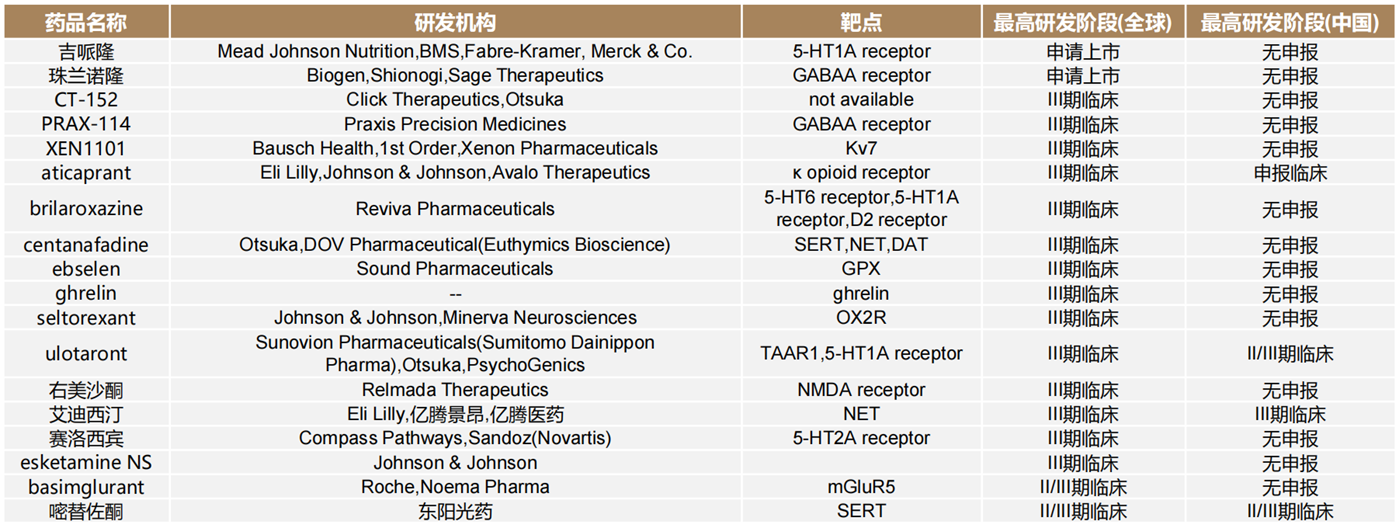

◎抗抑郁药物市场巨大的未满足临床需求给予企业研发动力。根据相关数据,2021年至2022年,全球抗抑郁临床项目数量快速增长,2022年较疫情前提升68%,其中最热门的机制依旧围绕5-羟色胺,但新靶点、新剂型、老药改良成为抗抑郁药物的三大研发方向,杨森的“速开朗”、Sage Therapeutics和渤健的Zuranolone等新药随之诞生。

每经记者|林姿辰 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

根据药渡数据,2023年4月3日至4月16日,国家药品监督管理局药品审评中心(CDE)共收到16家上市公司(含上市公司控股公司)提交的25个化学新药、预防用生物制品、治疗用生物制品新药申请。

2023年4月3日至4月16日期间,上市公司方面,君实生物提交3个临床申请、2个生产申请;百济神州提交3个临床申请;东阳光药、康希诺、海思科各提交2个临床申请;荣昌生物、翰森制药、上海医药、信达生物、恒瑞医药、新天药业、和誉、科兴制药、博雅生物、中国生物制药各提交1个临床申请;基石药业提交1个生产申请。

1、辉瑞肺炎疫苗“沛儿13”在华扩龄至5岁,今年批签发量会回升吗?

近日,辉瑞的13价肺炎球菌多糖结合疫苗(PCV13)——“沛儿13”的扩年龄新适应症获得国家药品监督管理局(NMPA)正式批准,接种年龄范围从6周龄-15月龄扩展至6周龄-5岁(6岁生日前)。

沛儿13是全球首个13价肺炎球菌多糖结合疫苗,自2010年在美国上市以来,已在160多个国家或地区上市使用,在全球超过125个国家或地区纳入国家免疫计划(NIP),不过目前在中国,PCV13仍属于二类疫苗,需要自费接种。

沛儿13于2016年11月在中国首次获批上市,用于6周龄至15月龄婴幼儿预防由13种肺炎球菌血清型(1,3,4,5,6A,6B,7F,9V,14,18C,19A,19F和23F)导致的相关侵袭性疾病(IPD),如菌血症肺炎、脑膜炎、败血症和菌血症等。对应的接种程序为第2、4、6月龄进行三次基础免疫,在大约第12月龄-15月龄进行一次加强免疫。

行业洞察:

肺炎链球菌是一种常见的细菌,是导致儿童菌血症性肺炎、脑膜炎、菌血症等严重疾病的首位病原菌,也是引起儿童急性中耳炎、鼻窦炎及社区获得性肺炎的主要病原菌,5岁以下儿童为高危人群。世界卫生组织(WHO)已将其列为需“极高度优先”使用疫苗预防的疾病。

目前,全球范围内已上市的疫苗为肺炎球菌多糖疫苗和肺炎球菌多糖结合疫苗两种,但前者接种的效果维持时间较短(约3-5年)、对2岁以下的儿童无效,销售市场远不及后者。目前,全球获批的肺炎球菌多糖结合疫苗包括PCV7、PCV10、PCV13、PCV15、PCV20;国内批准上市只有PCV13,自2016起在肺炎疫苗总体批签发所占比例逐步提升。

在2020年之前,沛儿13是国内唯一一款PCV13,由于需求旺盛,且产品垄断市场,即使价格高昂(2022年中标价为708元/剂),沛儿13在中国市场也一直处于供不应求的状态,屡屡出现“断货”;而随着沃森生物的PCV13“沃安欣”和康泰生物的PCV13“维民菲宝”分别于2019年底和2021年10月获批上市,国内PCV13市场呈现三足鼎立的竞争局面。

从价格看,沃安欣和维民菲宝的单剂价格分别为571元-613元和458元-473元,均低于沛儿13,且用于6周龄至5岁(6周岁生日前)婴幼儿和儿童,比沛儿13更早适用于15月龄-5岁(6岁生日前)的幼儿和儿童,竞争优势明显;而从部分临床试验结果(按照2、4、6月龄接种程序完成基础免疫和12月龄-15月龄加强免疫)看,维民菲宝的13种血清型IgG≥0.35μg/mL的比例均最高。

因此,国产PCV13进口替代趋势明显。2022年,沃森生物批签71批次,同比增加69%,占比63%;康泰生物获批签发41批次,占比36%;辉瑞仅获批签发1批次。

据安信证券研报,目前国内还有多家企业正在研发PCV13,其中坤力生物、苏州微超生物的临床试验年龄范围分别为6周龄-59岁和6周龄-49岁,智飞生物在研PCV15,万泰生物、苏州微超生物、艾美疫苗在研PCV20。

尽管入局者众,但考虑到2017年国内PCV13的渗透率仅为1.3%,即便按照2017年至2020年每年的批签发量增长估计,2021年中国PCV渗透率也仅为19.8%,未来市场空间巨大。而沛儿13等进口疫苗产品的适应证拓展在国内获批具有一定滞后性,也为国产疫苗企业留下了更多突围机会。

中国PCV在研情况表 图片来源:安信证券研报

公司点评:

2022年,辉瑞实现史上最高营收1003.3亿美元,稳坐全球制药企业TOP1宝座,比第二名艾伯维公司的营收多422.76亿美元,是全球首个年收入超千亿美元的制药企业。

但其中,两款新冠产品的贡献过半,随着全球新冠疫情趋于缓和,这一营收拉力将骤然减弱。面向2023年,辉瑞预测其新冠疫苗Comirnaty的收入将下降近三分之二至135亿美元左右,而新冠口服药物Paxlovid的收入预计下降58%至80亿美元左右。事实上,如果剔除新冠口服药Paxlovid和新冠mRNA疫苗Comirnaty后,辉瑞2022年营收同比增速仅为2%。

“除了新冠产品,辉瑞还剩什么?”这早已成为投资者最关注的问题,收入超过60亿美元大关的抗凝药物阿哌沙班Eliquis,以及肺炎疫苗系列Prevnar family是直观的答案。其中,Prevnar family显示出更强的增长潜力,即便2022年在中国仅批签发1批次,全球营收仍实现了20%的增长。

而沛儿13又有“疫苗之王”的称号,连续多年稳居全球十大畅销疫苗之首,直到2020年被默沙东的HPV疫苗挤到第二名,之后又被自家新冠疫苗Comirnaty甩在后面,但辉瑞从未放弃挖掘该系列产品的潜能,比如2021年6月9日,PCV20在美国获批上市用于≥18岁人群的接种,是目前预防面最广的肺炎结合疫苗。

但在炎症与免疫、肿瘤等业务板块上,专利到期、后继者补位是辉瑞面临的最大问题。除了上文提及的药物,2022年辉瑞旗下销售额过10亿美元的药物还有6款,其中只有治疗乳腺癌的Ibrance(爱博新)收入过50亿美元,而Inlyta、Eliquis、心肌病药Vyndaqel、类风湿性关节炎药Xeljanz、乳腺癌药Ibrance和前列腺癌药Xtandi的专利即将到期。受此影响,辉瑞预计从2025年到2030年的收入损失将高达180亿美元。

2、杨森“防自杀喷雾”在国内获批,给药后4小时至25天内持续改善抑郁症状

根据“西安杨森”微信公众号4月20日发文,杨森中国宣布旗下盐酸艾司氯胺酮鼻喷雾剂“速开朗”(SPRAVATO)获得国家药品监督管理局上市许可批准,用于与口服抗抑郁药联合,缓解伴有急性自杀意念或行为的成人抑郁症患者的抑郁症状。

文章显示,这是在中国获批的首个具有全新作用机制和给药方式的抗抑郁药物。现有抗抑郁药物多作用于单胺通路,一般需要4至6周才能充分发挥抗抑郁疗效,速开朗与之不同,其通过拮抗N-甲基-D天冬氨酸(NMDA)受体发挥抗抑郁疗效,采用鼻腔喷雾给药方式,可实现快速起效。

支持该药品上市许可批准的两项关键全球临床III期研究表明,在伴有急性自杀意念或行为的成人抑郁症患者中,与安慰剂鼻喷雾剂联合标准治疗(口服抗抑郁药)相比,速开朗联合标准治疗在首次用药后24小时即观察到具有临床意义和显著统计学意义的抑郁症状改善,且对抑郁症状的改善获益在首次给药后4小时即可观察到。这两项研究也表明,药品首次给药后4小时至25天内持续改善抑郁症状,且实现临床治愈(MADRS总分≤12)的患者比例高于安慰剂鼻喷雾剂联合标准治疗。

值得一提的是,Spravato鼻喷雾剂于2019年在美国获批上市,是30年来FDA批准的首款具有新作用机制的抗抑郁药。

行业洞察:

根据德邦证券2月研报,抑郁症是全球常见病,复发率高,全球约3.5亿患者,近10年来以接近20%的速度快速增长。由于缺乏重视,我国抑郁症的治疗率仅9.5%,远低于欧美一系列发达国家(治疗率50%)。疫情后全球焦虑和抑郁的发病率大幅增加了25%,或将产生长期影响。

如果控制不当,抑郁症可能致死。杨森方面数据显示,国内成人抑郁症的终生患病率为3.4%,自杀意念或行为是抑郁症的主要症状之一。超过50%的中国抑郁症患者产生过自杀意念,23.7%的患者有过自杀行为。现有治疗手段起效较慢,导致抑郁症潜在的自杀风险时刻压迫着患者及其家庭。

虽然抗抑郁药物市场持续增长,但研发相对缓慢。从种类看,全球已获批的抑郁症治疗药物主要以SSRIs、SNRIs、NaSSA、SARIs、TCAs5大类西药为主,其中SSRIs使用最多,多为一线首选药物;从销售看,礼来的氟西汀、辉瑞的舍曲林和葛兰素史克的安非他酮在2017年抗抑郁药市场中占主导地位,三种抗抑郁药物的市场份额为18%-19%。

巨大的未满足临床需求给予企业研发动力。根据IQVIA 2023年最新报告:2021年至2022年,全球抗抑郁临床项目数量快速增长,2022年较疫情前提升68%,其中最热门的机制依旧围绕5-羟色胺,但不再仅限于SSRI或SNRI(5-HT和NE再摄取抑制剂),新靶点、新剂型、老药改良成为抗抑郁药物的三大研发方向,杨森的“速开朗”、Sage Therapeutics和渤健的Zuranolone等新药随之诞生。

全球抗抑郁/焦虑药物研发进展

图片来源:德邦证券研报

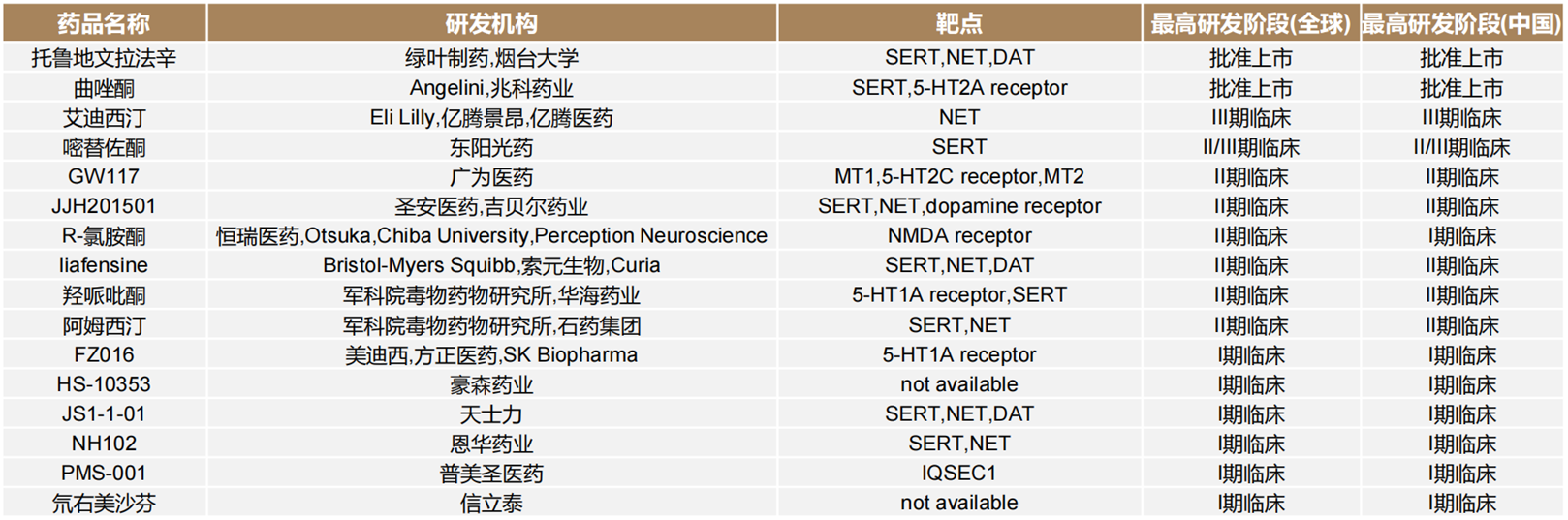

而国内的抗抑郁新药研发也开始向创新机制靠拢,绿叶制药的盐酸托鲁地文拉法辛于2022年11月在中国获批,是国内首个自主研发抗抑郁症创新药;东阳光药、广为医药等国内药企也均有抗抑郁新药布局。

图片来源:德邦证券研报

公司点评:

“防自杀喷雾”是对“速开朗”的形象描述,也突破了很多人对抗抑郁药物的想象——除了口服、注射、贴剂,应该有更多提高患者顺应性的服药手段。

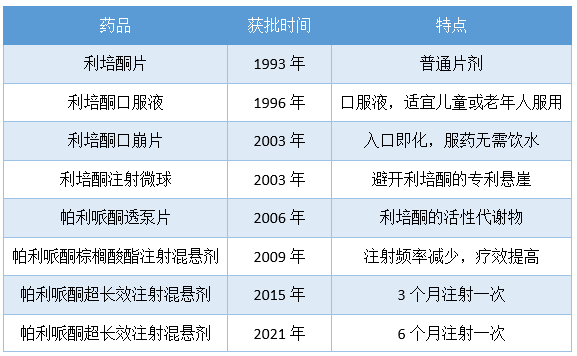

正如《跨国药企成功启示录》中所写,强生是一家非常重视制剂创新的公司,其对旗下杨森制药公司的利培酮——一种第二代抗精神分裂症和双相障碍药物的改良,是业内人人传道的佳话,既将药物的有效性和患者顺应性做到极限,也将一款创新药物的生命周期拉到最长。

图片来源:每经记者根据《跨国药企成功启示录》内容制图

对于发展历程较短的国内创新药企业,这种创新思路非常有借鉴意义,也在持续塑造着强生的研发管线。

《掘金创新药》研究员注意到,在华获批一个月前,3月7日,Protagonist Therapeutics宣布其与强生旗下杨森制药公司合作开发的IL-23受体拮抗剂JNJ-2113治疗中重度斑块状银屑病的IIb期FRONTIER 1研究取得积极结果,达到主要终点。未来,这款药物是否真能“让患者把抗体药物吃进肚子里,还能发挥作用”?《掘金创新药》研究员将持续关注。

封面图片来源:视觉中国-VCG41N1139022912

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。