◎光伏逆变器、储能系统业务营收的增长,也导致两项业务营收占比提升。原本,2021年,阳光电源营收占比最高的当属新能源投资开发业务,彼时占比达40.10%。随着光伏逆变器、储能系统业务高速增长,2022年,新能源投资开发业务营收占比降至28.82%。

每经记者|朱成祥 每经编辑|董兴生

4月24日晚间,光伏逆变器龙头企业阳光电源(SZ300274,股价104.26元,市值1549.80亿元)披露了2022年年报及2023年一季报。

2022年,阳光电源营收402.57亿元,同比增长66.79%;净利润35.93亿元,同比增长127.04%;毛利率24.55%,同比增长2.29个百分点。对于毛利率增长,阳光电源表示,主要因为公司储能业务扩大,特别是户储占比提升,运费下降。

2022年,阳光电源光伏逆变器全球出货量77GW,其中渠道发货90万台。风电变流器发货23GW,同比增长53%;储能系统全球发货量7.7GWh。

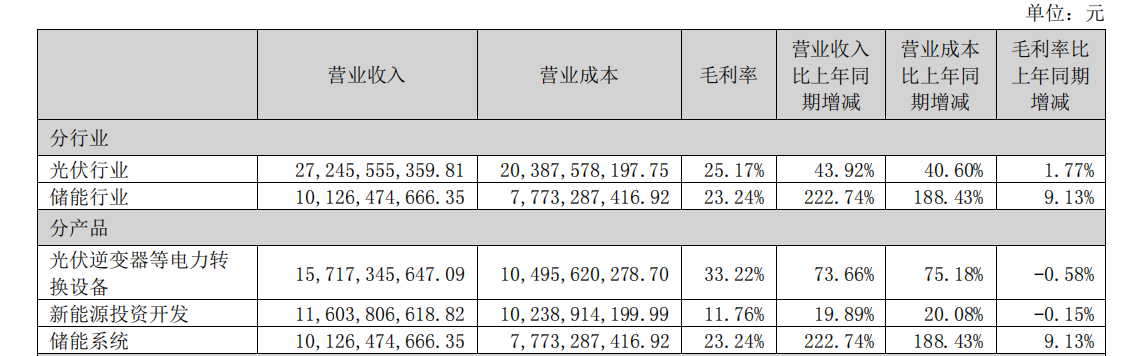

阳光电源主要产品分为光伏逆变器等电力转换设备、新能源投资开发、储能系统、风电变流器和光伏电站发电。

2022年,光伏逆变器、储能系统业务双双保持高速增长。其中,光伏逆变器等电力转换设备营收157.17亿元,同比增长74%。毛利率33.22%,同比下降0.58个百分点。储能系统营收101.26亿元,同比增长223%,毛利率23.24%,同比提升9.13个百分点。

图片来源:公告截图

2022年,阳光电源光伏逆变器销售量77GW,同比增长63.83%;生产量82GW,同比增长46.43%;库存量23GW,同比增长27.78%。

光伏逆变器、储能系统业务营收的增长,也导致两项业务营收占比提升。原本,2021年,阳光电源营收占比最高的当属新能源投资开发业务,彼时占比达40.10%。随着光伏逆变器、储能系统业务高速增长,2022年,新能源投资开发业务营收占比降至28.82%。

2022年,光伏逆变器营收占比微增,从2021年的37.50%增至39.04%。份额增长显著的当属储能系统业务,2021年占比为13.00%,2022年增至25.15%。

2023年第一季度,阳光电源营收125.80亿元,同比增长175.42%;净利润15.08亿元,同比增长266.90%。对于营收增长,阳光电源表示,主要系市场需求旺盛,销售量增加所致。

2021年、2022年,碳酸锂、硅料价格连续上涨。硅料价格的大涨一定程度上抑制了光伏电站需求;碳酸锂价格的大涨也抑制了储能业务的增长。

进入2023年,碳酸锂、硅料价格双双下跌。特别是电池级碳酸锂价格,从2022年11月接近60万元/吨,至2023年4月已跌破20万元/吨。

阳光电源是储能系统提供商,而非单纯的储能变流器供应商。因此,碳酸锂价格的持续下降,或有助于公司降低电芯采购成本。

光大证券认为,随着原材料涨价的逐步向下传导,储能业务的盈利能力也在持续改善。随着全球范围内储能需求的大幅增长,阳光电源将充分受益。

光伏逆变器方面,阳光电源在年报中表示,2023年,随着硅料等环节新建产能的逐步释放,困扰光伏行业两年的上游供需矛盾将得到有效缓解。去年末,硅片、电池片、组件各环节产品价格均开始回落,预计全年价格总体将处于下降通道,光伏发电经济性将进一步提高,下游装机需求将进一步得到支撑和释放。

国金证券认为,公司逆变器、储能系统及电站系统集成业务主要应用在大型地面光伏/储能领域,后者的景气度对原材料价格较为敏感,在今年硅料、碳酸锂价格向下周期中,公司相关业务的收入及净利润有望持续超预期。

值得一提的是,阳光电源无论是光伏逆变器,还是储能变流器,均离不开IGBT等功率半导体。尽管近期芯片行业整体从“缺芯潮”转为“砍单潮”,但在新能源汽车、光伏行业蓬勃需求影响下,IGBT芯片仍相对较为紧缺。

对此,阳光电源表示,公司电力电子设备中的半导体器件主要包括功率半导体器件和各类芯片,主要生产商为国外企业。随着新能源汽车、可再生能源发电、5G场景、充电桩等产业的快速增长,半导体器件存在一定的供应不足和价格波动风险。为此,公司已提前做好预测和规划,与供应商建立长期的战略伙伴关系,提前锁定订单,及时掌握行业供应动态,最大限度保证供应链安全。

封面图片来源:每经记者 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。